首次實現全年盈利,美圖真的變“美”了嗎?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-03-31 09:45

“她經濟”的強勢崛起,使得不少行業吃到了市場紅利,而以美顏APP“美圖秀秀”著稱的美圖,也是“她經濟”熱潮下的受益者,但卻不得不承認,近年美圖的呼聲越來越低。

近日,美圖公司公佈了2020年年度業績報告。財報顯示,公司全年營收為11.94億元人民幣,同比增長22.1%,毛利為7.94億元人民幣,同比增長13.5%。其中,值得一提的是,美圖產生經調整歸屬於母公司擁有人的淨利潤為6090萬元人民幣,並首次實現全年扭虧為盈。

財報公佈後,次日港股開盤,股價跌幅1.12%,報2.72港元。截至發稿,報2.46港元。

全年實現同比扭虧,非在線廣告營收成亮點

回顧2020年,是美圖聚焦的一年。這一年裏,美圖通過聚焦“變美”賽道,從“美和社交”向“變美產業鏈”轉型,不僅交出了一份公司創立以來扭虧為盈的漂亮成績單,還獲得了新的營收增長曲線。

在最新的財報中,美圖2020年總收入同比增長22.1%,達人民幣11.94億元。這主要得益於高級訂閲服務及應用內購買的收入、其他收入等方面的強勁增長。

作為貢獻營收的大頭,在線廣告業務收入為6.807億元,卻受疫情和公司戰略的影響,在線廣告的收入在總營收的佔比從2019年的76.9%下降到57%,同比下降9.5%。雖然主要業務有下滑,但是另一業務的增長也讓我們無法忽視。

財報顯示,美圖非在線廣告業務收入在總收入中的佔比由2019年的23.2%,提升至2020年的43.0%。其中高級訂閲服務及應用內購買業務收入為2.065億元,同比增長140.1%,佔比從8.8%提升至17.3%。

非在線廣告業務之所以能成為此次財報中的一大亮點,和美圖不斷引入新功能及差異化產品類別來吸引新訂閲用户,提升新增訂閲會員及用户保留率緊密相關。

這也説明了,美團在變美賽道上的努力獲得了一些成果。

正是這些變美黑科技抓住了用户的需求,吸引了用户解鎖會員特權,有效拉動了會員訂閲的增長。

同時,海外應用(即Beauty Plus及Air Brush)內所提供的高級訂閲服務中,只有訂閲會員擁有全部高級美顏及照片編輯功能以及特效的所有權限,也刺激了會員消費的增長。再加上隨着品牌認知度不斷提高,海外用户的付費意願增加,也是這次非在線廣告業務增長的一大重要原因。

隨着國內用户對於訂閲會員模式的接受度日益提高,美圖分別在美圖秀秀、美顏相機中上線會員服務,滿足用户日益增長的對影像美化的需求,未來將成為新的業務增長點。

在線廣告營收佔比下滑,主營業務增長呈疲態

對於互聯網公司來説,廣告一直是主流商業模式,作為公司經濟的晴雨表,很容易受到市場環境的影響。

據財報顯示,2020年美圖在線廣告營收為6807億元,同比減少9.5%,佔總收入的比重為57%,相比2019年的76.9%下降了19.9%。而2020年上半年,美圖在線廣告的收入也同比下降了12.1%。從數據中可以看出,作為主營業務的在線廣告收入的增長,略顯乏力。

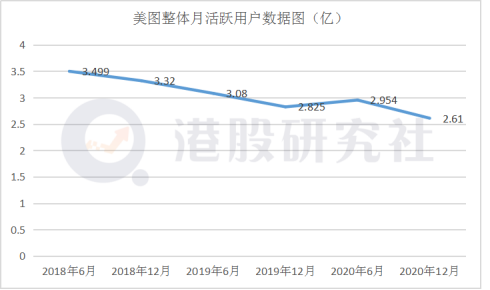

而用户規模對於在線廣告業務的增長,重要性不言而喻。財報顯示,2020年月活躍用户總數為2.61億,同比減少7.6%。雖然其中一部分原因是受疫情影響,線下生意受阻,導致用户活躍數有所下降。但是這也掩蓋不了另一個重要的原因,就是美圖目前的這些核心產品所處的賽道面臨着相當激烈的競爭。

目前,市場上關於美顏類的相機APP,不完全統計有30餘款。根據2020年6月的相關數據顯示,美顏相機月活為5514.99萬人次,B612咔嘰與Faceu激萌位分別以3331.1萬、3169.59萬的月活用户分列拍照攝影榜二、三位。從數據表現來看,這些後起新秀展現出的用户吸引力並不低,這將可能衝擊到美圖的市場地位。

同時,數據顯示,美圖整體月活躍用户數呈下滑趨勢,從2018年6底的3.499億,下滑到2020年的2.61億。從具體產品的表現來看,美圖秀秀2020年的月活躍用户數為1.15億,同比減少1.5%;美顏相機的月活同比下降7.4%至6185萬;歸類於其他平台的月活為2933.9萬,同比下降了11.3%。用户數對於軟件的重要性不言而喻,隨着美圖用户的不斷流失,市場份額被擠壓,在線廣告收入的下降已經不再以外。

高級訂閲增速亮眼,海外市場會是自救“良方”嗎?

財報顯示,2020年美圖的非在線廣告營收在總收入中的佔比由2019年的23.2%提升至2020年的43.0%。其中高級訂閲服務及應用內購買業務收入為2.065億元,同比增長140.1%,佔比從8.8%提升至17.3%。

高級訂閲服務之所以能夠實現較快速的同比增長,很大一部分的原因是來自於海外應用的表現,但海外應用主要是Beauty Plus及Air Brush這兩款產品,未來他們是否能持續給美圖帶來增長?

目前美圖的這兩款海外應用產品主要分佈在東南亞和中東,這兩大地區本身受愛社交和社交壁壘高等特點的影響,市場需求大成為了這兩個地區的特色。基於此,美圖的海外應用還是存在較大市場的。

但若具體到這兩款產品的表現來看,似乎並不樂觀。

一方面,美圖旗下的兩個海外APP本身月活數據表現欠佳。財報顯示,2020年美圖BeautyPlus的月活躍用户數只有5514萬,同比減少16.6%,雖然財報中説是由於印度政府禁用部分中國應用等宏觀因素影響導致的月活躍用户下跌,但是其用户數量對比國內美圖秀秀1.15億人來説,略顯遜色。更不用提,近年來快速崛起的短視頻巨頭抖音、快手這類平台了。

同時財報中“其他”產品的月活躍用户數量同比減少11.3%,雖然沒有明確表示是哪些產品,但作為另一個海外應用AirBrush,其處境也不見得樂觀。

另一方面,國內產品出海,還會存在一些國際上不確定性因素的影響。財報顯示,截至2020年12月,美圖月活躍用户總數達2.61億,同比下降7.6%。而下降的原因,財報解釋稱主要就是由於若干應用被海外部分政府禁止,那麼,這已經很好的説明了出海存在的不確定性。

此外,還有一點不可否認的是,任何一個產品都不可能是一個版本通吃全球,本地化是不可避免要面對的,而這就決定了一個產品或團隊,在海外市場的選擇上是要有優先順序的。

尤其每個國家的用户習慣不一樣,想要精準地把產品實現本地化,就一定要知道當地的用户在幹什麼,瞭解他們的文化。但是這在前期調研中,或許會面臨高昂的人力成本,營銷費用的增加肯定會擠佔利潤的空間。

除了營銷思路要轉變外,數據指導也要用上,美圖一開始的架構是在國內做出來的,適用於國內的網絡環境,但國內與海外的網絡環境差很多,在出海時候就要考慮做優化,適應本地的情況。這對於目前才實現年度盈利的美圖來説,也加大了對其流動資金及支撐能力的考驗。

文章來源:美股研究社,轉載請註明版權