招股書披露攜程增長關鍵詞:Z世代 高淨值用户羣體與核心價值_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2021-04-08 17:26

作者:王琪驥

來源:GPLP犀牛財經(ID:gplpcn)

繼百度之後,攜程也開始了赴港上市之旅。

2021年4月6日,港交所文件顯示,攜程已經通過港交所上市聆訊。

公開資料顯示,作為中國最大的在線旅行平台以及全球在線旅遊行業第一,攜程曾於2003年12月在美國納斯達克上市。截至4月6日,攜程的股價為39.69美元每股,市值為238.57億美元。

赴港上市之後,攜程還有增長空間嗎?還將給投資人講述一個怎樣的增長故事?

攜程招股書揭示了這個答案。

攜程招股書裏的新世界:Z世代是主流 高淨值用户普遍認可

作為中國最大的在線旅行平台,攜程以2020年的優異表現贏得投資機構的認可。

2021年3月8日,據招銀國際發佈關於攜程相關研究報告顯示,對於攜程維持“買入”評級,“基於SOTP上調目標價至48美元。”

招銀國際其看好攜程的理由為:

1、來自酒店業務的強勁復甦;

2、2021 年聚焦內容、供應鏈優化及低線城市滲透。

其實,早在2018年,關於攜程的投資價值,華爾街就曾集體討論過——2018年,攜程發佈財報之後,華爾街集體上調了攜程的評級和目標股價,比如瑞穗將攜程評級從中性上調至買進;國泰君安將上調攜程目標價至47美元,認為年輕用户、國際擴張、低線市場增長和系統升級將為收入增長提供支持。

如今,在攜程赴港上市之際,攜程招股書都將這個猜測及預判變成了現實:

1、經過三年的時間,攜程已經成為年輕用户的出行最佳選擇。

公開資料顯示,攜程全平台MAU超過2億,2014年到2019年攜程GMV年均增速47%。攜程能夠持續保持高增長的重要原因之一,便是其忠誠且高淨值的用户。

據易觀千帆數據顯示,攜程平台中等及以上消費水平人羣佔比為82.2%,95後-80後人羣佔比為77.7%,其年輕且高淨值的特徵明顯,數據顯示,攜程已經成為年輕用户的最新選擇。

攜程招股書也同樣證明了這一點——據攜程招股書顯示,從2014年至2019年,在攜程app當中,年度支出超5000元人民幣的消費用户年複合增長高達29%。

對此,攜程執行副總裁兼CMO 孫波此前曾表示,攜程的新增客户中,在2021年超過一半的用户是25歲以下的用户。年輕用户每年的消費水平都在上揚,這也為我們整個旅遊行業增加強力的勢能。

3、與券商預測高度一致,攜程的財報數據顯示其中高端酒店業務正在持續恢復當中。

攜程招股書顯示,2020年第四季度,攜程省內酒店GMV同比增長達20%以上,景點門票預訂量較2019年同期增加超過100%。

而據攜程2020年第三季度及第四季度財報也展現了這一趨勢:

攜程2020年第三季度財報顯示,攜程的中高星酒店預訂量達到兩位數的同比增長態勢;

攜程2020年第四季度財報顯示,攜程中高星酒店預訂繼續延續了兩位數的增長,領先行業平均水平15%—20%。

對此,招銀國際預測,“我們預計攜程酒店業務將在2021年Q2 保持韌性,並逐步提高市佔率。管理層表示國內 酒店及機票收入已在2020年Q4恢復同比正增長”

憑藉規模優勢,攜程在中高端酒店持續發展的同時,攜程還在持續擴大其在經濟型酒店市場的佈局。根據易觀報告顯示,截至2019年第四季度,攜程低星酒店間夜同比增速達到月50%,連續7個季度保持40%以上增長,其中連續5個季度有50%以上增長。

由此可見,以用户核心,攜程已經構建了一個覆蓋旅遊全場景、全鏈路的交易閉環,而這個交易閉環又吸引了更多新用户的加入。

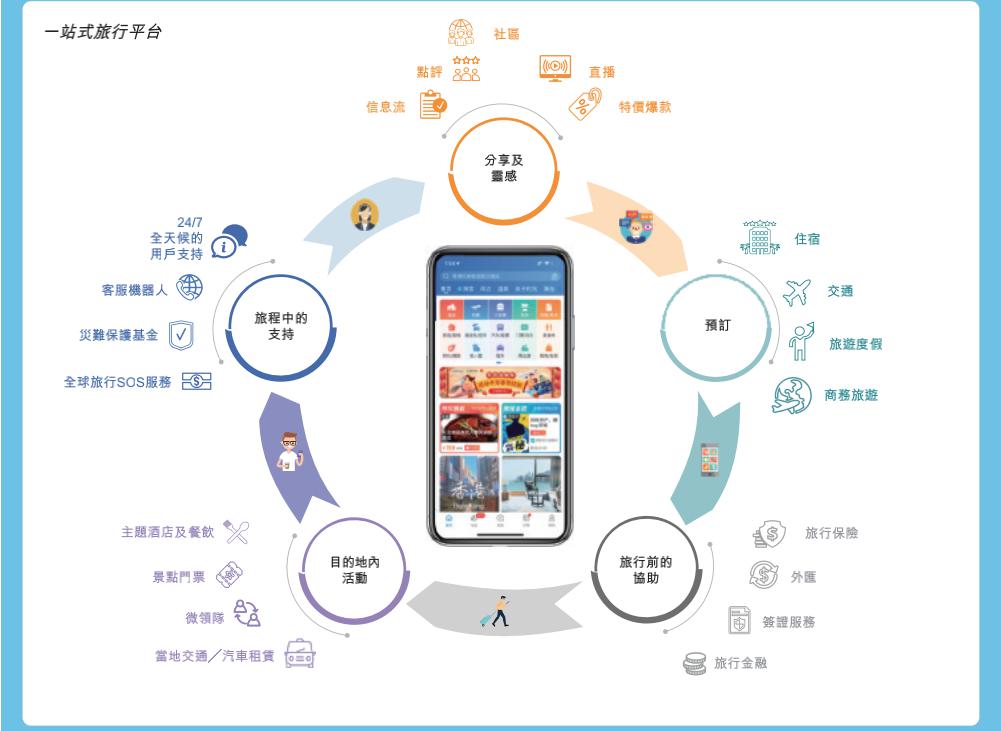

攜程“一站式”旅行平台框架圖

據攜程招股書顯示,從住宿產品來講,截至2020年12月31日,攜程與全球120萬個住宿合作伙伴,為用户提供包括酒店、度假村、住宅、公寓、民宿、招待所等全品類住宿產品;

從機票產品來講,攜程為用户提供覆蓋200多個國家及地區的超過2600個機場的機票產品;

從旅遊產品來講,攜程為用户在全球範圍內提供超過31萬種目的地當地玩樂產品,其他生態系統的合作伙伴超3萬個。

可以説,攜程在旅遊產業鏈上所構建的規模優勢,以及在規模優勢上帶給用户的超值選擇及服務,其中包括價格,以及攜程平台上的核心中高端用户,這些都構成了攜程的護城河——根據易觀報告,截至2019年12月31日,攜程在中國境內提供了數量最多的機票及酒店住宿產品,這些產品和供應鏈的規模化效應為攜程創造了極具市場競爭力的價格優勢。

在這些基本要素之下,攜程成為當之無愧的“旅遊第一股”,當然,攜程招股書也展現了一家優質公司的基本要素:

攜程招股書顯示,2020年,攜程集團的毛利率高達78%,在過去3年中的波動僅為±2%;

從淨資產來説,攜程在2020年的淨資產規模高達1015.67億元;

2020年,即便經歷了疫情的考驗,然而攜程依舊憑藉優秀的抗風險的能力,在2020年增長——據攜程2020年第四季度財報顯示,攜程省內酒店商品交易總額較2019年同期增加逾20%,景點及活動預訂數量較2019年同期增加逾100%。

從市場地位來講,攜程是中國乃至全球旅遊市場當之無愧的龍頭企業:

根據易觀報告,按商品交易總額統計,2019年全球前5大旅行平台在總市場份額的佔比為7.0%,其中,攜程集團佔比為2.3%;

2019年,中國前5大旅行平台在總市場份額的佔比為21.5%,其中,攜程集團佔比為13.7%,較排名後四位的旅行平台市場份額佔比總和高出5.8個百分點。

作為全球旅遊市場的龍頭企業,2021年,在中國消費內卷的背景下,攜程還將持續獲得進一步發展。

攜程的增長動能:持續創新 高品質用户及低線城市新用户的持續增長

作為一家20年的公司,攜程的未來增長還能有多少想象空間?

這是目前很多人的猜測。

然而,在中國以及全球旅遊行業持續發展背景下,攜程的未來依舊值得想象。

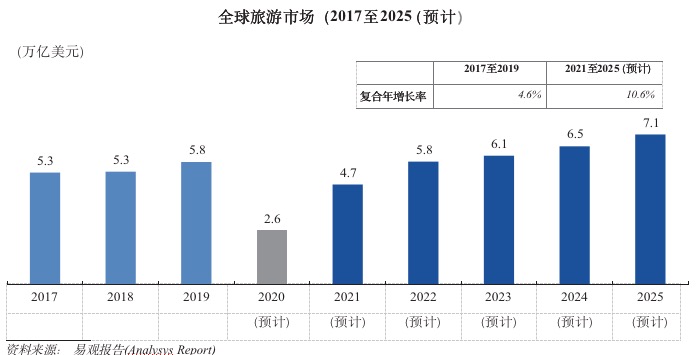

據易觀報告,2025年,國內旅遊市場規模預計達到10.1萬億(1.6萬億美元),全球旅遊市場規模預計將於2021年恢復增長。

而從中國來講,中國在人均旅遊消費方面潛力巨大,數據顯示,2019年國內人均旅遊消費為158美元/次,遠低於美國遊客的873美元。

全球旅遊市場恢復趨勢圖

與此同時,為了給用户提供更好的服務,攜程內部依舊在不斷創新,在技術上投入了大量研發費用,在不同業務當中也在持續創新當中。

據攜程招股書顯示,2018年至2020年,攜程在產品研發費用上的總支出三年累計高達280億元,截至2020年12月31 日,攜程的移動應用程序已經實現近75%的自動化支持,由此可見,在這些鉅額投入下,攜程的自研技術如人工智能、大數據分析、虛擬現實等等為其供需兩端的運營提供了技術賦能。

在營銷方式方面,攜程營銷樞紐戰略讓我們看到了一個不一樣的攜程。

公開資料顯示,攜程營銷樞紐戰略以星球號為載體,通過流量、內容、商品三大核心板塊,打造了一個攜程式營銷生態系統。這也就意味着,攜程不僅可以為用户提供更為優質多樣的服務,還將為旅遊企業賦能,為這些生態企業提供更多營銷服務,實現更多價值。

這部分也是攜程的增長動能之一。

據易觀報告顯示,旅遊廣告市場規模預計從2019年的946億元(146億美元)增長到2025年的1393億元(215億美元)。

在此背景下,攜程營銷體系的革新不僅將為攜程自己帶來新的業績增長點,也將為攜程在二次上市後創造新的估值空間。

此外,從旅遊產品上來講,攜程在低線市場新用户加速增長及品質休閒遊的發力下,也同樣讓攜程的持續增長令人期待。

據攜程招股書顯示,2020年,攜程平台上超過40%的新交易用户來自三線及以下城市,截至2020年12月31日,攜程已經通過過300個城市的約6000家的輕資產模式運營的線下門店為用户提供服務。

低線城市的客單價雖然低,但隨着人們收入水平的提高以及消費升級,低線城市也有強勁的增長潛力,因此,低線城市用户的增長為攜程帶來了新的增長點。

品質休閒遊目前正在成為攜程持續增長的主力。

所謂品質休閒遊,就是包括涉及中高檔酒店、機票、租車及專車、10人以內的跟團遊及擁有定製化旅遊計劃和管家服務的自助遊、中高檔酒店產品,擁有定製化旅遊計劃和管家服務的一日私家團、貴賓級參觀門票以及其他高級休閒旅遊項目等消費支出的休閒類旅遊。

在這方面,攜程的增長令人驚訝——據攜程此前披露的信息顯示,2020年7-12月,攜程私家團供應商數量增加 50%,超過2000家供應商通過攜程為用户提供約6萬條私家團產品,覆蓋國內200多個旅遊目的地。私家團產品數量增漲400%以上。

顯然,年輕人更樂於為個性化差異化服務買單,也更加追求精神方面的滿足,是品質休閒遊的重要對象。攜程上越來越多的年輕高淨值用户正好是品質休閒遊最需要的用户羣體之一。

據易觀報告預測,以高星酒店、精品私家團為代表的品質休閒遊將於2024年超過大眾休閒遊板塊,其市場規模將於2025年達到3.8萬億元(0.6萬億美元)。值得注意的是,品質休閒遊市場的高准入門檻所形成的天然競爭壁壘,也將成為攜程新的業績增長點。

由此可見,無論是產品還是技術,包括營銷,攜程在面臨新的發展機遇的時候都已經嚴陣以待,通過創新迎接了新一輪的增長。

毫無疑問,伴隨着攜程赴港上市,攜程也將開始新的征程。