H&M等服裝品牌要涼涼,誰能取而代之?_風聞

夏鹭洋-一个特立独行且沉默寡言的人2021-04-09 17:42

3月24日,H&M集團“抵制新疆棉花”的聲明在網絡上曝光,網友掀起抵制熱潮。半個月內,耐克(Nike)、阿迪達斯(Adidas)等知名服裝品牌相繼“爆雷”。“吃飯砸鍋”行為之下,消費者對支持新疆的服裝品牌寄予厚望。

目前,李寧、特步、喬丹、匹克、斯凱奇(SKECHERS)、FILA中國共六個品牌,都已明確表示支持新疆棉花。那麼上述品牌如今發展如何?能否替代“爆雷”品牌?本文將以智圖最新品牌數據為基礎,從門店佈局特點與品牌關聯狀況的角度,向大家揭示六大品牌的生存現狀。

一、李寧:門店總數近6800 利於奪得先機

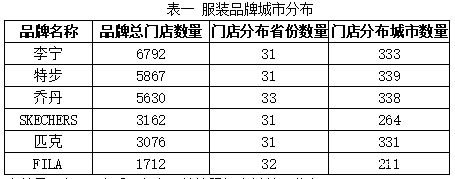

從門店數量(表一)來看,六大品牌按照門店總數可分為“1500—3000”“3000—4500”“4500—6000”“6000以上”共四個等級。李寧屬於第一梯隊,特步與喬丹位於第二梯隊,斯凱奇和匹克居於第三梯隊,FILA中國在第四梯隊。門店數量一定程度上體現出品牌的市場佔有率。六個品牌中,李寧以6792的門店總數領跑全場,在搶佔H&M等品牌的市場中能夠佔得先機。

各品牌的門店分佈省份數量相差不大,但門店分佈城市數量則呈現較大差異。這表明六個品牌的門店佈局基本輻射到了省級層次;但當下沉至具體城市時,李寧、特步、喬丹、匹克四個品牌的城市覆蓋面要明顯高於斯凱奇、FILA中國。在門店佈局中,斯凱奇、FILA中國的具體城市門店覆蓋面還有待提高。

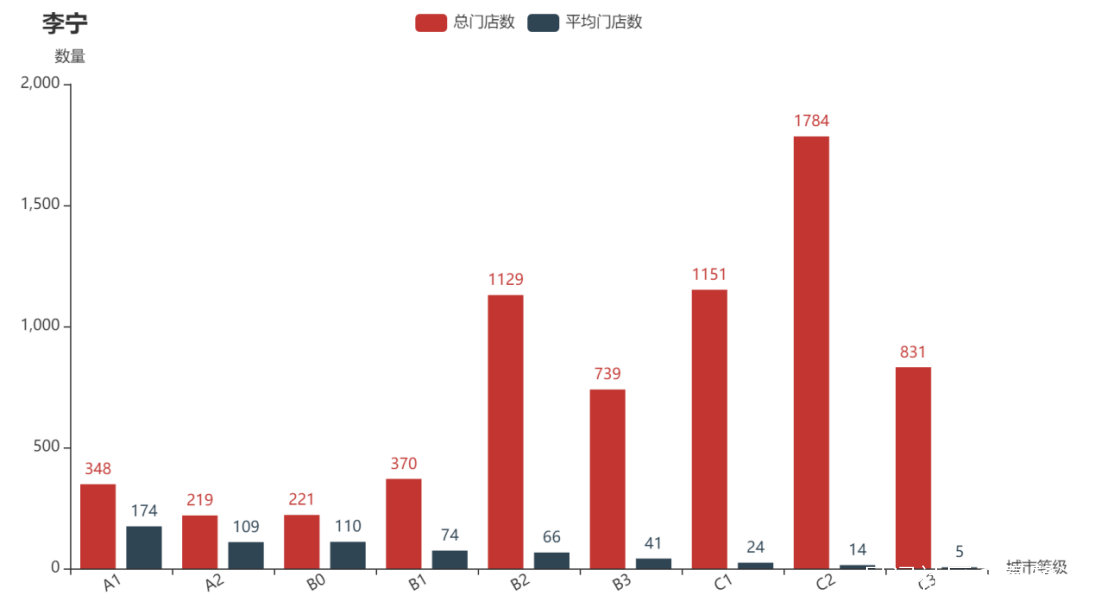

圖一 李寧門店城市分佈

此外,李寧門店在各級城市的分佈趨勢也較為穩定。隨着城市等級的下降,平均門店的數量也逐漸減少。

圖二 李寧門店關聯品牌

如上圖所示,所有與李寧品牌關聯度超過0.5(即李寧門店周圍有至少50%幾率出現)的品牌中有兩家運動服裝品牌:喬丹、特步。三個品牌在門店位置上的接近性,表明它們具有聚合經營的特點。

聚合經營是指相似品牌通過相近開店的方式,整合區域內的市場環境,從而降低經營成本,共享消費羣體,增強經濟效益。同時,多個品牌的強強聯合,也利於品牌屬性打造,從而提升多個品牌的整體競爭力。

此次“新疆棉花”事件中,李寧、特步、喬丹的國產屬性,在市場競爭中具有天然的優勢。消費者在愛國熱情的激勵下,對於國產品牌的支持力度想必會持續增大。

二、特步、喬丹:偏向街邊佈局 需要側重研發高端產品

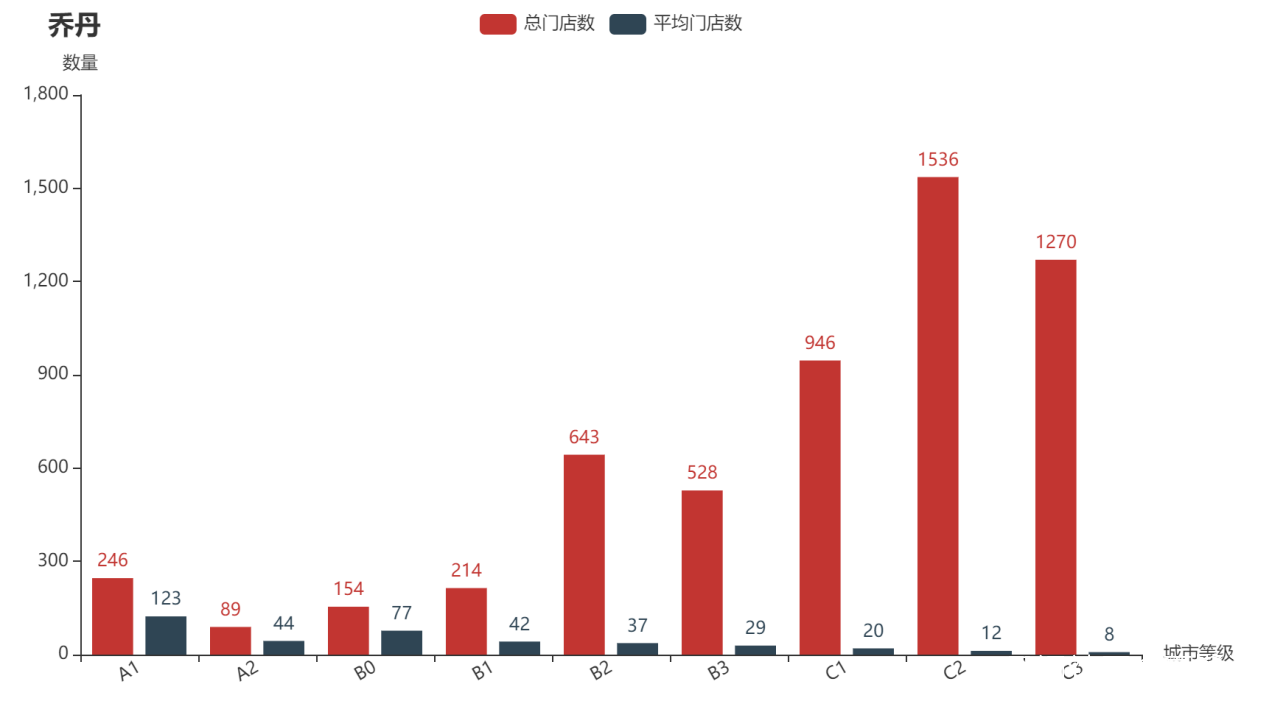

圖三 喬丹門店城市分佈

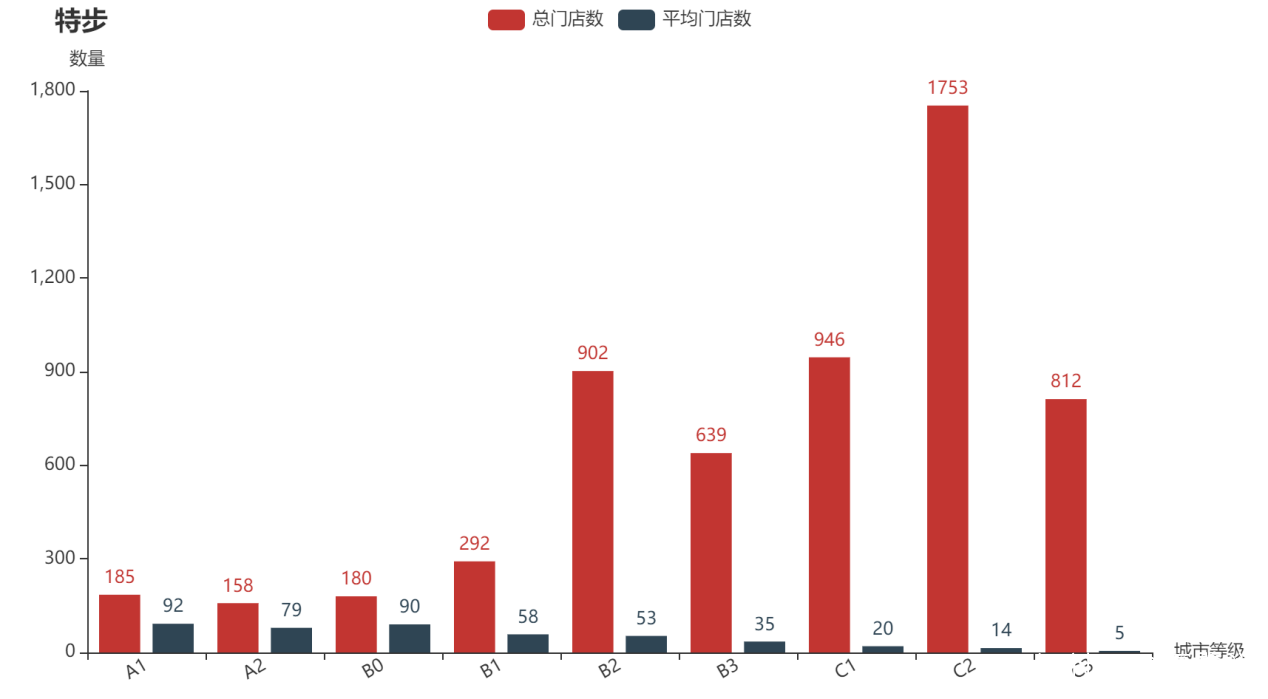

圖四 特步門店城市分佈

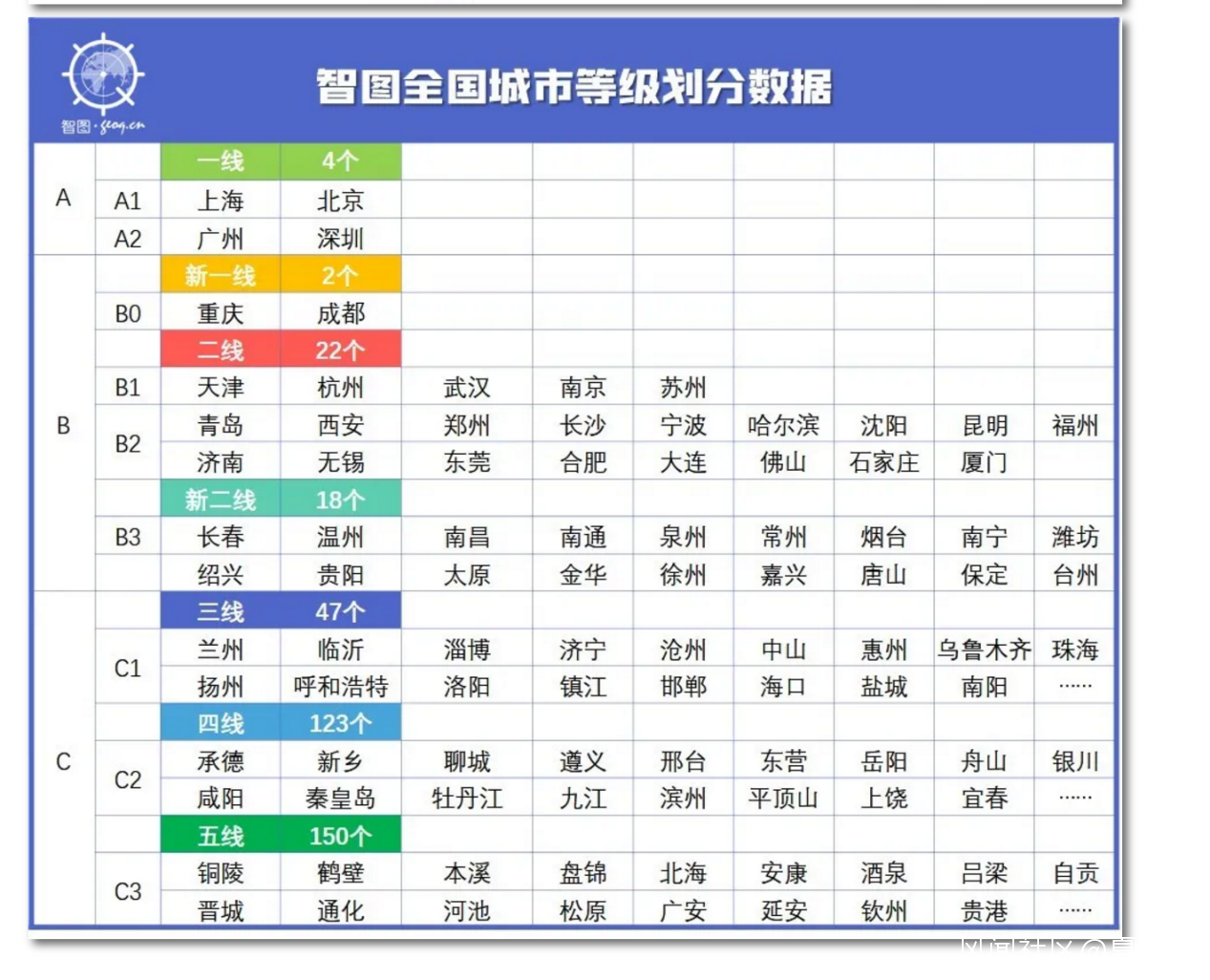

表二 智圖城市分級表

總體來看,特步、喬丹的門店總數(5867、5630)、門店省份分佈數(31、33)、門店城市分佈數(339/338)不相上下,兩個品牌的門店佈局相似度較高。對比二者門店在各等級城市的分佈情況時(如圖三、圖四),則會發現喬丹在A2、B0、B2級城市的門店略有不足,而特步在上述城市基本比喬丹多約20家門店。因此,喬丹在下一步的門店擴張過程中,可以考慮繼續發揮二者的品牌共性,彌補A2、B0、B2級城市市場的不足。

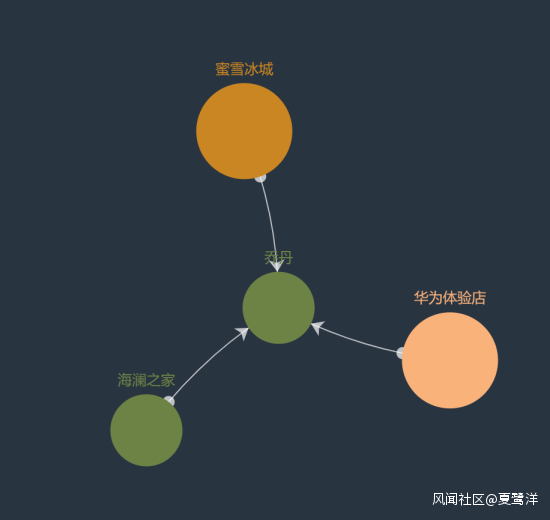

圖五 喬丹門店品牌關聯

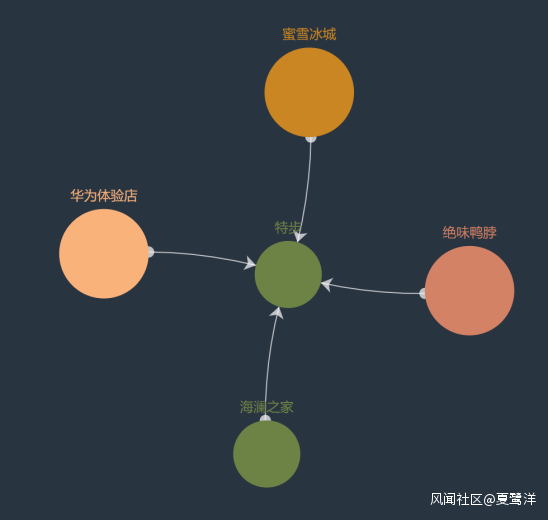

圖六 特步門店品牌關聯

具體而言,特步和喬丹兩個品牌關聯度0.6以上的品牌都是門店總數過萬的品牌(蜜雪冰城、華為體驗店)和國產男裝品牌(海瀾之家)。在門店選址上,特步和喬丹更加偏向於街邊佈局,而較少出現在高端商場。相比耐克、阿迪達斯等知名國際品牌而言,特步和喬丹在高端產品上可能較為缺乏市場競爭力。因此特步和喬丹的設計重心可以向高端產品偏移,通過研發高端、爆款產品,為“攻城略地”積聚力量。

**三、**斯凱奇與匹克:門店城市分佈差異大 需要合理平衡

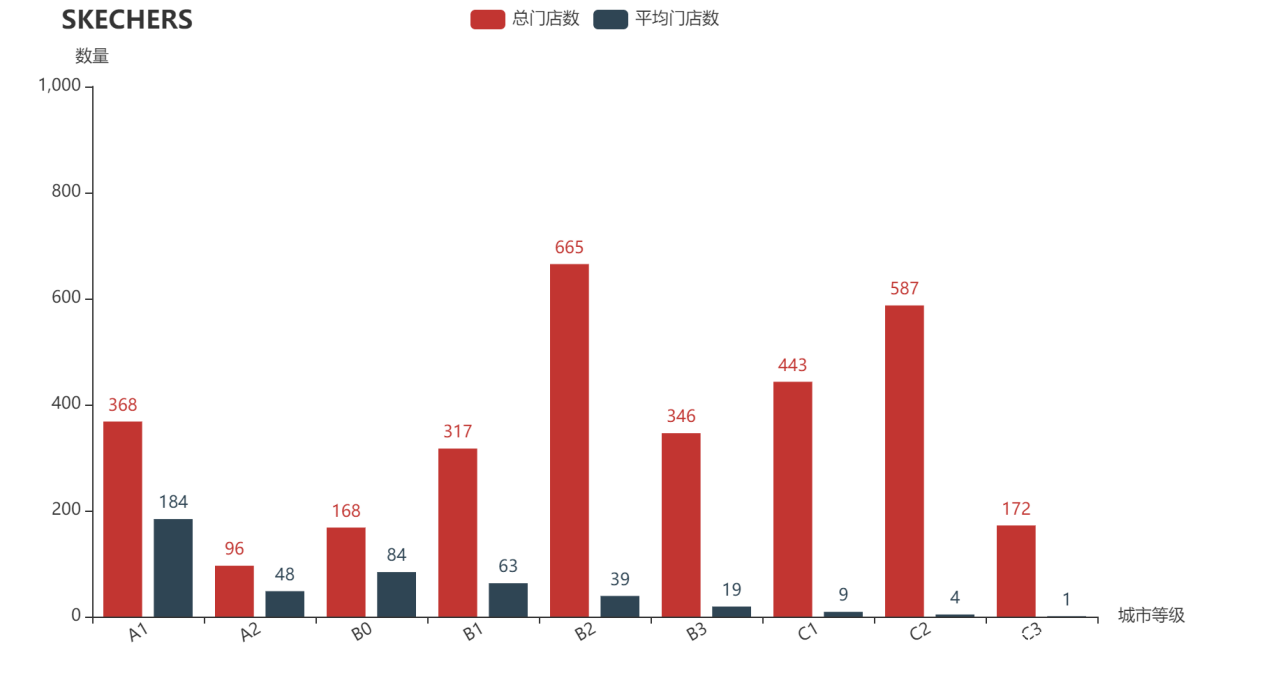

圖七 斯凱奇門店城市分佈

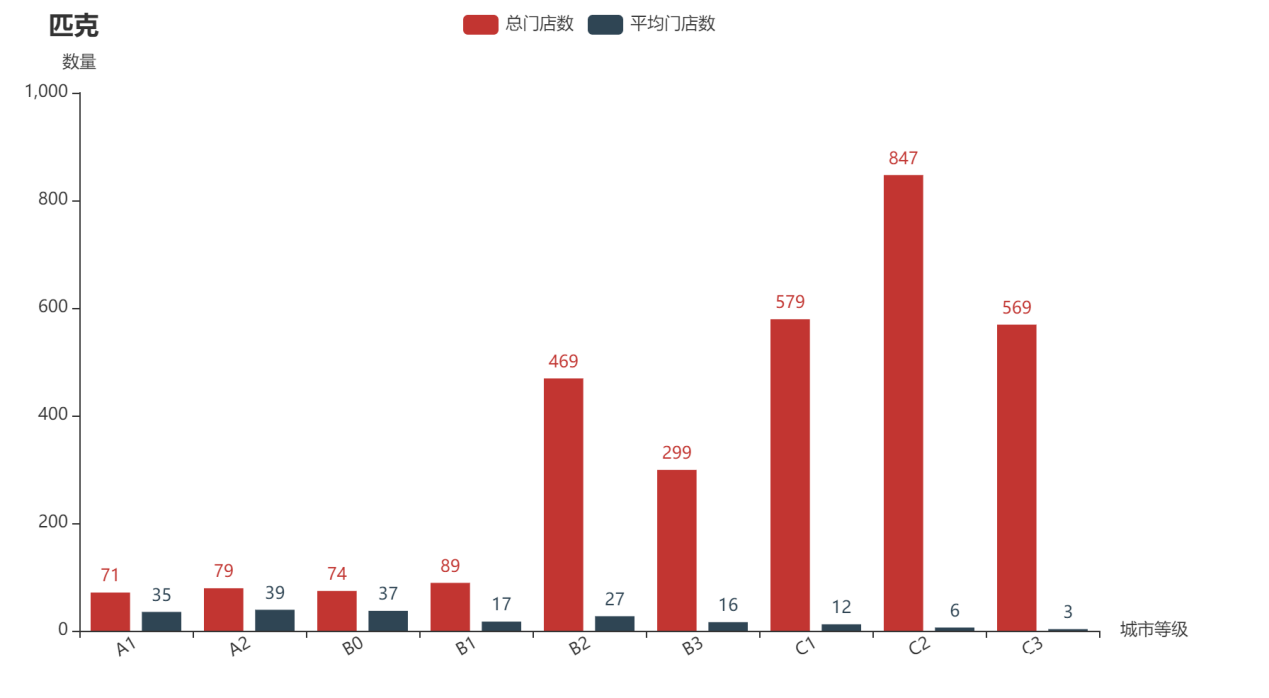

圖八 匹克門店城市分佈

斯凱奇與匹克在門店總數(3162、3076)和門店分佈省份數(31、31)中,基本沒有差別,而在門店分佈城市數量上,斯凱奇比匹克少了67個城市。這表明,斯凱奇還存在着較多品牌推廣的處女地。在替代“涉疆”服裝品牌的競爭中,斯凱奇不光需要瞄準“頭部”,優化一二線城市門店佈局結構,還需要認清“尾部”,開拓C級(三、四線)城市的消費市場。與之相反,匹克的門店城市分佈整體向右偏移,更偏向C級城市。因此,對匹克而言,需要關注A級、B級(一二線)城市的市場需求,尤其是A1市場的佈局。

圖九 斯凱奇門店品牌關聯

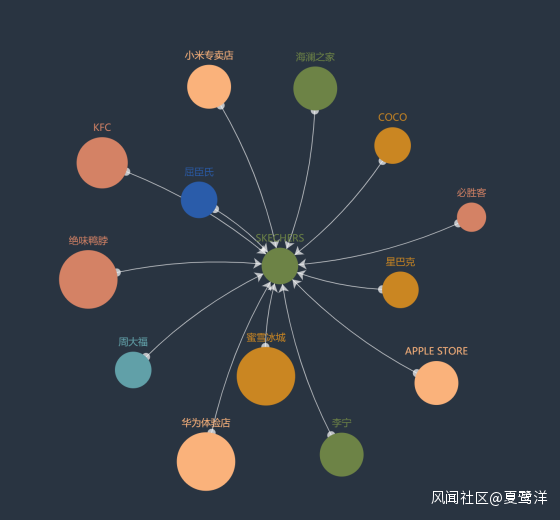

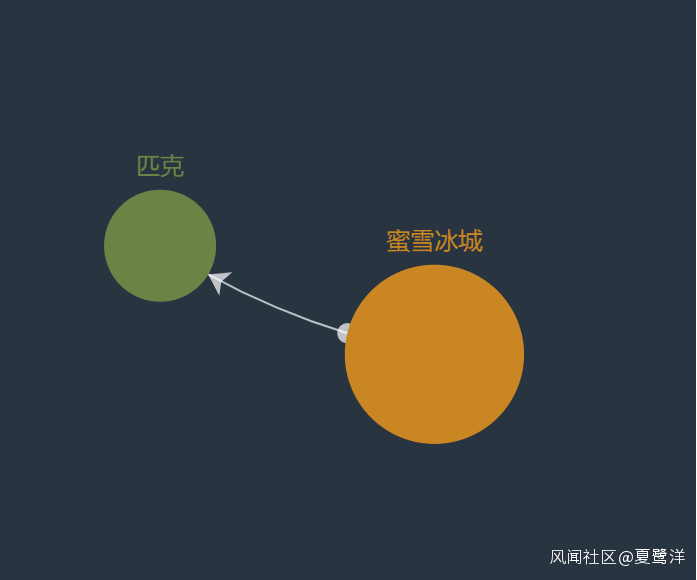

圖十 匹克門店品牌關聯

從兩個品牌的各自關聯品牌來看(關聯度大於0.6),斯凱奇的門店周圍分佈有apple store、華為體驗店等電子產品,也有星巴克、屈臣氏等商場專屬品牌,甚至有李寧、海瀾之家兩個服裝品牌。不難判斷,斯凱奇的門店多分佈於消費相對較高的商場或商業中心。而與匹克關聯度超過0.6的品牌僅有蜜雪冰城一個奶茶品牌,可以認為匹克走的是街邊門店路線。

因此,在搶佔“涉疆”品牌市場的前提下,斯凱奇可以作為耐克、阿迪達斯等替代物而展開企業佈局;而匹克則能以“國民”“平價”為賣點,走快消品的路線。

四、FILA中國:門店C級城市佈局少 有待加強

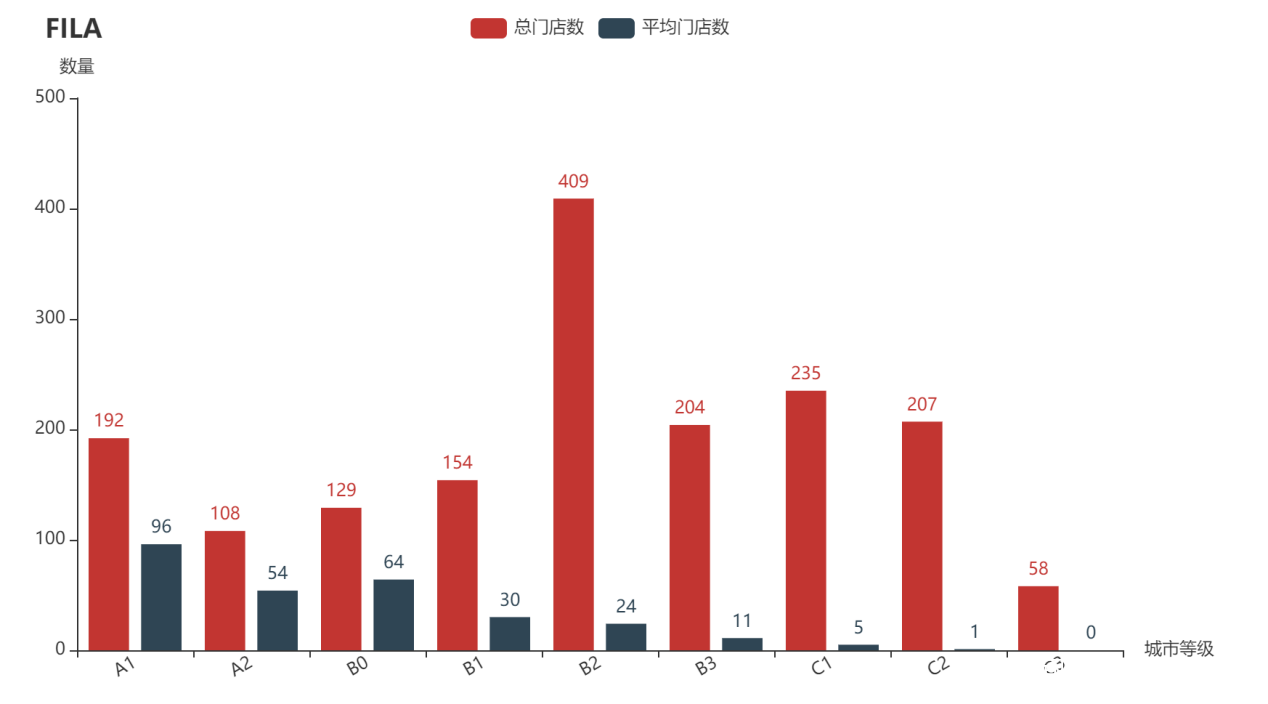

圖十一 FILA中國門店城市分佈

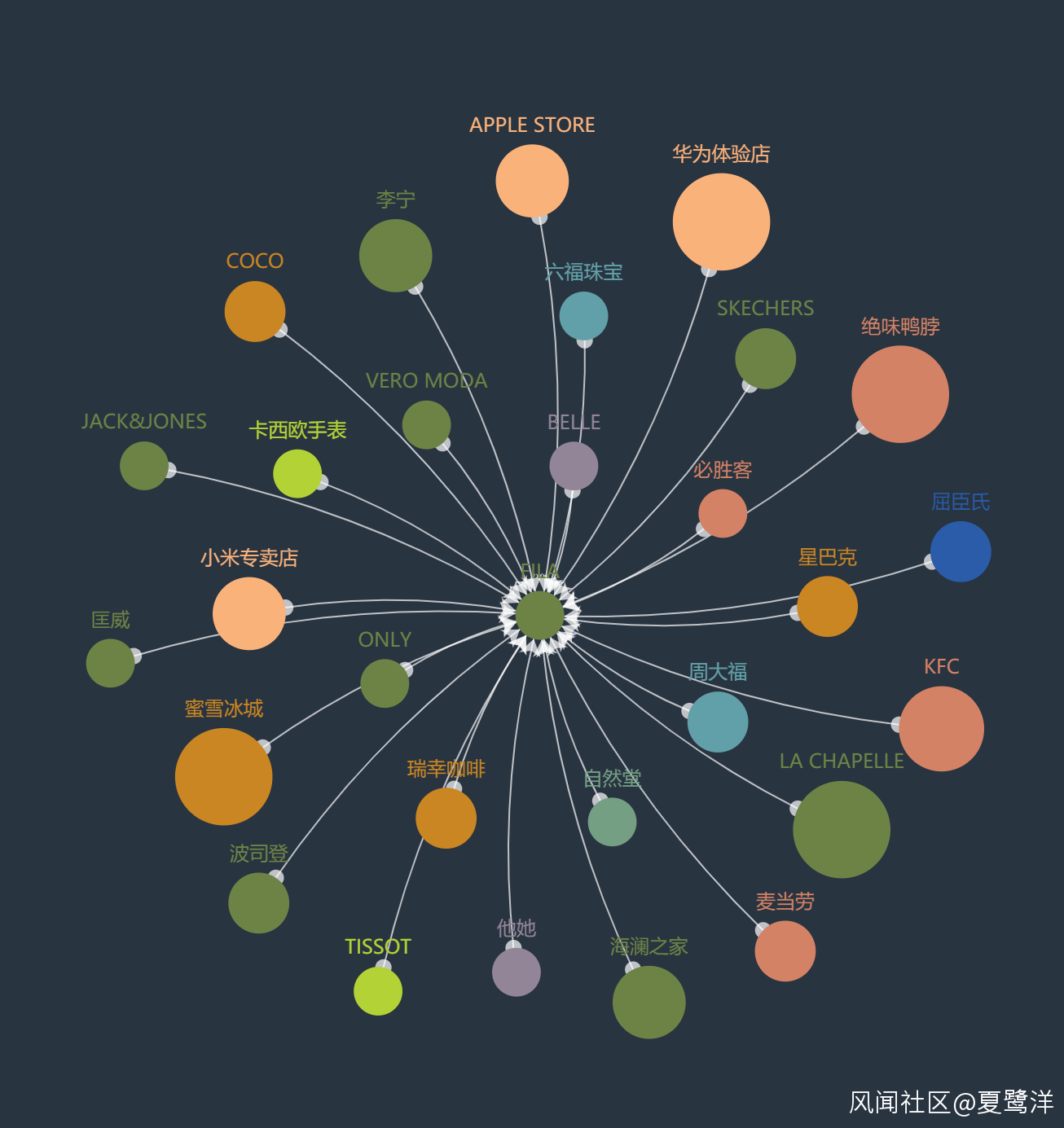

圖十二 FILA中國品牌關聯

在六個品牌中,FILA中國的門店總數、門店分佈城市最少,這一定程度上與其品牌定位相關。FILA中國是安踏旗下的高端運動時尚品牌,以其富有個性的款式與運動形象受到中國高端消費者的關注。

FILA中國的門店城市分佈趨勢比較合理,以A、B級城市為主,只是C3等級城市中平均分佈較少(約為0),對FILA中國而言可以適當在C3級城市中增加門店。此外,FILA中國的關聯品牌較多(31家),其中以商場品牌為主。可以確定,FILA中國佈局上也以各大商場或商業中心為主。在“替代”競爭中與斯凱奇類似,可以搶佔耐克、阿迪達斯等品牌的高端市場。

五、總結

根據六大品牌的門店佈局和品牌關聯中,對於其與“涉疆”服裝品牌的競爭,我們提出以下幾點建議:

1.李寧作為中國國產服裝的代表,可以利用高覆蓋面的門店數,對“涉疆”服裝品牌造就壓力的同時,聯合特步、喬丹、匹克兩個國產品牌,通過聚合經營,強強聯合的方式,打造國產服裝的立體式產品框架,覆蓋高中低端產品的銷售。

2.對於特步、喬丹兩個相對平價的品牌,在優化門店佈局、強強聯合的同時,加強高端產品的開發也刻不容緩。

3.斯凱奇、FILA中國為代表的高端品牌,在門店擴張上,需要注重“頭部”與“尾部”相結合,鞏固A、B級城市市場的同時,積極開拓C級城市市場,擴大品牌的覆蓋面。

參考資料:

前瞻研究院.深度分析!2021年中國服裝鞋履行業市場現狀與發展趨勢分析 國產品牌即將崛起

智圖GeoQ.六大服裝品牌數據