東方優播,或許是新東方在線的救命解藥_風聞

深度观点财经-2021-04-14 12:09

出品 l 觀點財經

出品 l 觀點財經

作者 l 大釗

“每人有每人的煩惱,每人的煩惱都是按照自己的尺寸造成的,只不過,人人的煩惱都不一樣。”

這是法國文學家羅曼·羅蘭(Romain Rolland)在其著作《母與子》中的一句名言。

**其實不僅是個人,每家企業也都有自己的煩惱。**或是基於上游合作伙伴、或是基於渠道和客户、亦或是基於資金和利潤,總之在激烈的市場競爭中,鮮有企業能長久立於不敗之地。

新東方集團成立於1993年,是國內老牌教育培訓機構,曾入選“2019中國品牌強國盛典榜樣100品牌”,創始人是江蘇人俞敏洪,算得上家喻户曉的大佬。

2013年,著名導演陳可辛還以俞敏洪創辦新東方的經歷為原型拍攝了電影《中國合夥人》,獲得了超5億元的票房收益。

2005年,俞敏洪順應互聯網大潮成立“新東方在線”,補齊新東方集團的線上業務板塊。

據弗若斯特沙利文報告顯示,按2017年總營收計,新東方在線為中國大學考試備考巿場中最大的在線教育品牌,佔據8.2%的市場份額。兩年後,俞敏洪帶着新東方在線登陸港股市場,成為“港股在線教育第一股”。

第一股的名頭足夠響亮,再加上俞敏洪(新東方集團創始人、新東方在線董事會主席)、孫東旭(新東方在線執行董事、行政總裁)、吳強(原新東方研發總監、現新東方在線非執行董事)等在教育界摸爬滾打多年的一眾元老領路,新東方在線的前途似乎一片光明。

但是從新東方在線最新發布的財務數據來看,截至2021財年H1,公司淨虧損為6.74億元,去年同期為8750萬元,虧損幅度同比擴大670.6%。這些錢到底去哪了?

增長的“代價”

新東方在線的虧損主要歸因於“燒錢換用户”的互聯網打法。

2021財年H1新東方在線營收增速19.22%,這個數字是其2019年上市以來的最高值,但在行業水平來看,這個增速僅處於“中等”水準。

好未來在線課程業務(學而思網校),最新財年數據是42億元,增速為82%;

跟誰學全公司數據增速在5倍左右,營收21億元;

網易有道最新財年(2019)營收為7億元,增速76%。

在這個互聯網巨頭爭相佈局教育賽道的時代,新東方在線猶如逆水行舟不進則退。

這19.22%的增速其實也來得並不輕鬆,2020財年,新東方在線獲得每提供100塊課程服務,還要“倒貼”70元成本給消費者。到了2021財年H1,新東方在線的淨利率降到了-99.65%,也就是説,提供100塊錢的服務要倒貼99塊錢出去。這麼做生意甚至已經超越了“賠本賺吆喝”。

包含K12業務在內,新東方在線的“財務模型”中最大的支出在於營銷銷售成本,2021財年H1新東方在線銷售及分銷支出5.15億元,較去年同期2.92億元,增長了76%。

此外,新東方在線的毛利並不可觀,回看相關財報,毛利體量已連續三個半年報成下滑走勢。

第三方獨立研究機構透鏡公司創始人況玉清指出,自從2019年3月成功上市以來,新東方在線便一改IPO前持續盈利的勢頭,於IPO後首年陷入虧損通道,雖然其IPO後的營收數據仍有增長,但其盈利能力卻急劇惡化並迅速出現虧損,盈虧拐點異常明顯。

“新東方在線營收持續增長而虧損卻持續擴大,主要原因在於該公司產品的核心溢價能力在持續下降,同時其運營費用卻在持續攀升。”況玉清表示。

大班看獲客,小班看師資

從產品來看,新東方在線主要拳頭產品為K12在線大班和東方優播,K12在線大班課主要針對一二線城市消費者,東方優播則主打下沉市場。

我們就分開來看一下,新東方在線K12大班雖然2015年就上線了,但前期並未作為發展重點,開設班級較少,之前收入體量也相對較小,2018、2019年收入僅為7188萬和1.0億元。

疫情期間,大班模式由於彈性較大迎來新的發展機遇,公司也抓住機遇開始大力發展K12在線大班,將寒假班和春季班以免費的形式推廣給學員,線上推廣力度也強於往年,引流約2000萬,這一數字與其他頭部機構免費課引流體量大致相同。

經歷2020年春季大量免費課程投放之後,2020暑期新東方在線K12大班付費人次在100萬左右。不過由於大班前期投入較重(技術支持、大量輔導老師招聘培訓等),K12在線大班課2021財年H1毛利率為-51.7%,與頭部企業跟誰學、學而思網校毛利率均在70%左右的水平相差較遠。

此外,K12大班的獲客成本也非常高,2020年暑期,9元引流課的獲客成本達到了300元,轉化率僅有10%。

此外,K12大班的獲客成本也非常高,2020年暑期,9元引流課的獲客成本達到了300元,轉化率僅有10%。

另一大業務東方優播成立於2016年,主攻三四線及以下的低線城市,以教研內容高度本地化為課程特色。

截至2020年5月3日,該業務已覆蓋全國172個縣市,2019年、2020上半年東方優播收入分別同比增長251%、208%,2021財年H1未公佈收入增速,但付費學生人次同比增長170.3%,高增速主要得益於三四線補習需求旺盛。

由於東方優播是小班直播課模式,需要數量更多的教師參與其中(目前全職教師數量近2000名),同時公司需要對招聘進來的教師進行培訓和磨合,並進行線下體驗店的裝修、設備的採買等,因此優播的前置成本也較高,業務初期利潤端承壓比較嚴重。

此外東方優播進入一座城市的第一年一般只會在入口年級開班,科目只涉及語數外,在第三年才會把9個年級佈局滿,因此各批城市之間的盈利狀況會存在比較大的差異,由於東方優播2019年起加速擴張,因此新網點佔比較高,2021財年H1東方優播毛利率約為4.4%。

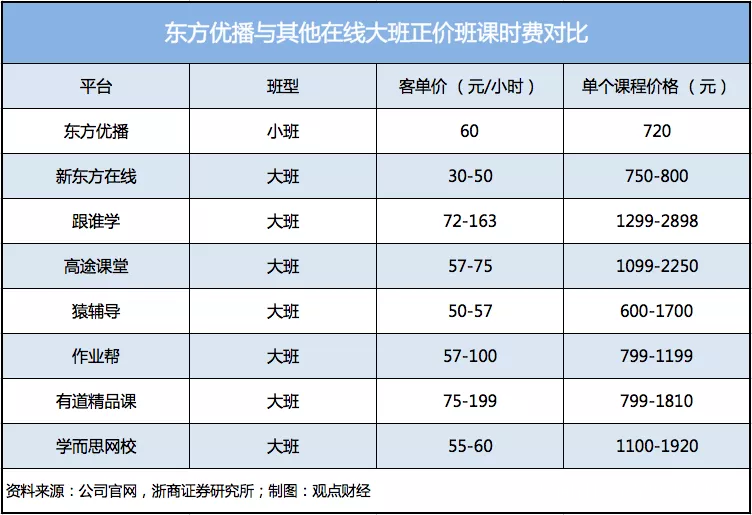

數據顯示,2020年東方優播付費人次為66萬,收入為2億左右,對應的實際客單價為300元左右。2019年跟誰學客單價為771元,兩者的客單價相差超過一倍,但是兩者正價班課時費並沒有如此巨大的差距,主要是由於東方優播低價班人次佔比較高。

數據顯示,2020年東方優播付費人次為66萬,收入為2億左右,對應的實際客單價為300元左右。2019年跟誰學客單價為771元,兩者的客單價相差超過一倍,但是兩者正價班課時費並沒有如此巨大的差距,主要是由於東方優播低價班人次佔比較高。

所以目前來看,無論是K12大班還是東方優播都處於早期投入階段,這也是導致新東方在線上市後一直虧損的主要原因之一。

東方優播單店模型預估

即便新東方在線出現了鉅額虧損,且在與同行競爭中存在諸多不足,但資本市場仍看好其未來表現。

今年3月,高盛上調新東方在線評級至中性,目標價18港元;

大和升新東方在線評級至“買入” ,目標價31港元;

國泰君安證券給予新東方在線“買入”評級,目標價31.28港元,不過目前公司股價僅17港元左右,距離上述券商給出的目標價仍有差距。

之所以多家券商一致看好新東方在線的未來發展,主要源於其單店模型的可行性。

根據海通證券的測算,東方優播單店(指線下體驗店以及由店面引流帶來的收益)可以在三年內實現盈虧平衡,在經營第三年實現營業利潤60.79萬元,營業利潤率13.01%;在經營第十年的營業收入將達到2075.50萬元,營業利潤預計為593.79萬元,營業利潤率為28.61%。

東方優播在暑假、寒假進行低價班引流,且暑期促銷規模一般強於寒假,所以浙商證券對單店模型做出如下假設:

1)暑期促銷課人次為寒假的2倍,暑期低價班人次從第一年的1500人次增長到第6年的13496人次,促銷課單價為100元/人;

2)低價班班均人數為20人一班,正價班班均人數第1年為9人/班增長到第6年20人/班;

3)轉化率從第一年的12%增加至第6年的19%;續班率從第1年的60%增長至第6年的75%;

4)不考慮提價因素,春秋班正價班客單價為1620元、寒暑正價班客單價為648元(正價打9折);

5)教師課時費從150元/課時增加至200元/課時,不考慮其他教師工資。

若按上述數據計算,東方優播單店面在第三年營收突破400萬,運營到第六年正價班在讀人次佔比將超過40%。隨着覆蓋年級逐漸增多、續班率和轉化率的提升,單店營收在第三年突破400萬,在第五年突破1000萬。

假設門店固定成本為60萬(房租、裝修、營銷人員工資等),地推獲客成本為100元/人,管理費用率為10%。則單店在第三年開始取得營業利潤,毛利率將超過30%。運營到第六年,毛利率將達到50%,淨利率將達到30%,高於其他線下門店教培淨利潤率。

假設東方優播在2021財年完成首輪下沉擴張,網點數量達到380個,2022年開始暫緩下沉節奏,2022、2023財年覆蓋城市分別為390、400個,則根據各網點運營年限大致測算東方優播FY2021、2022、2023財年收入分別為4.3億元、9.1億元和16.3億元。

以此來看東方優播或許會成為新東方在線未來的主要抓手,而K12大班課不可避免的會陷入與學而思網校、VIPKID、作業幫、猿輔導等同類產品的競爭中,再加上課程同質化較為嚴重,故未來很長一段時間裏都可能繼續處於“燒錢”階段。

總 結

在此前的採訪中俞敏洪對新東方在線的增長預期似乎也“不高”:“少投入,降低獲客成本,每年增長30%至50%。一是有活路,二是可以培訓老師,讓學生感覺這個老師是真的好老師。這兩條做好,就可以細水長流。”

話雖如此講,但是真做起來卻又是另一番景象。

2019年8月,年僅34歲的孫東旭成為新東方在線的唯一行政總裁,他此前並沒有互聯網教育工作經驗。而新東方“老人”——執行董事潘欣、英語學習事業部總經理張楓、酷學多納品牌負責人陳婉清等先後離職。

據Tech星球報道,自從新東方在線上市以來,公司進行了大換血,從高層、中層到執行層,出走了將近70%的老員工,涉及各個部門,甚至有些部門原班人員全部離職。

企業人員更新換代本無可厚非,但是如此大規模的換血,無疑會增加團隊之間的磨合期,甚至影響決策執行。入局K12階段教育,新東方在線雖然開始得早,但發力得晚,再加上這條賽道里已經相當擁擠,未來,新東方在線如何把優質的教育產品呈現在家長面前並持續讓家長去接受,或許是其最需要思考的問題。

同時,隨着東方優播線下服務中心的不斷擴大,也意味着需要用更多的財力和物力去維持運營,面對持續擴大的資金需求,新東方在線如何平衡箇中關係並給予投資者信心也是擺在其面前的重要問題。

聲明:文章不構成投資建議,轉載請註明來源與作者