東方時尚,5年前已是“山頂”_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-04-14 09:45

似乎東方時尚的發展已經出現了明顯的天花板。

撰 文 | 祁 青

昨日晚間,東方時尚發佈業績預告。

東方時尚預計,2021年度Q1將實現歸屬淨利潤3000-4000萬元,同比預計增加約7500-8500萬元。

在預告中,東方時尚欣然宣佈其已經走出了疫情的影響,業績將迎來大幅增長。

然而,真的如此嗎?

疫情“遮羞布”,經營觸及天花板

從大多數數據指標上看,被疫情影響的2020年,都算得上東方時尚的一次滑鐵盧。

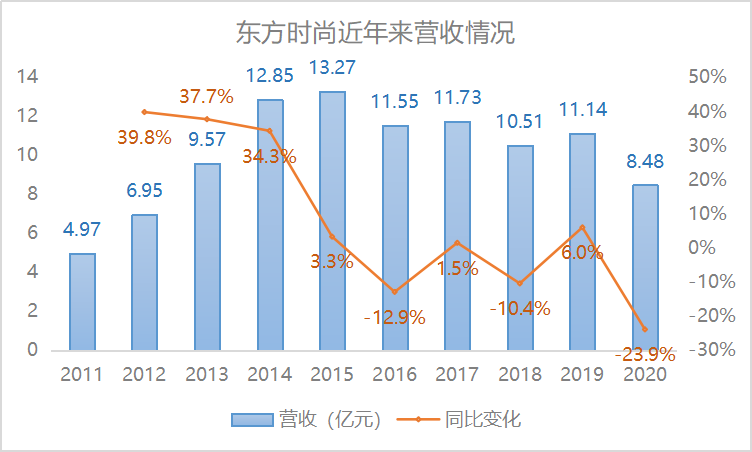

營收上,東方時尚全年錄得8.48億元,同比下降23.9%。回顧近十年的數據,其2020年度的營收,創造了2013年以來的新低,可謂“一朝回到解放前”。

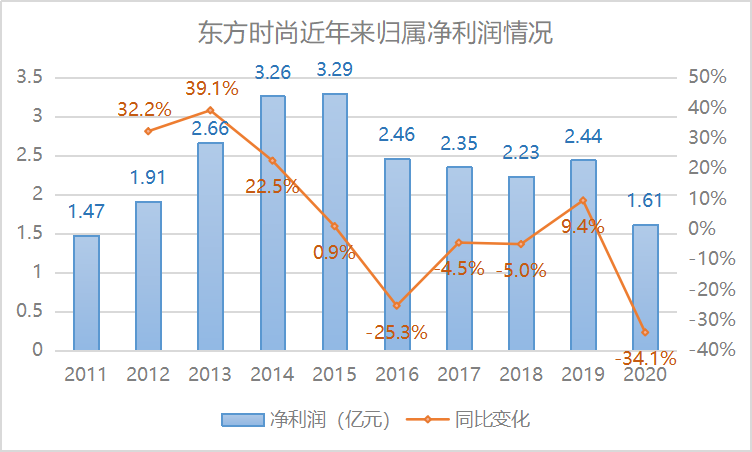

營收明顯減少的同時,淨利潤也在大幅下降。2020年度,東方時尚歸屬淨利潤為1.61億元,同比減少34.1%,創下近十年來最大降幅,數值更是迴歸2011年的水平。扣非後淨利潤為0.95億元,同比大幅下降93.05%。

另外,2020年,東方時尚毛利率為44.5%,同比降低7.0個百分點,淨利率為16.3%,同比降低6.6個百分點。

對於突如其來的業績大降,年報中,東方時尚將主要原因歸結到了疫情上。其表示,新冠疫情對行業及公司是一次前所未有的危機,2020年全國新領證駕駛人(駕齡不滿1年)數量達2231萬人,比2019年減少712萬人,下降24.19%。

與此同時,在新冠疫情重點地區的湖北武漢、湖北荊州和北京區域,公司日常經營受到嚴重的影響,特別是公司總部所在地北京出現了疫情反覆情況,導致北京對外來人口及高校學生進京及活動嚴格控制,北京整體學車人數相對2019年大幅減少。

然而實際上,從上面兩張圖表我們可以直觀地發現,疫情只不過是“遮羞布”。在2016年,東方時尚便已開始出現增長停滯,此後四年間,營收均沒能回到2014-2015年的峯值。甚至直至2019年都沒有出現較大的增幅,似乎東方時尚的發展已經出現了明顯的天花板。

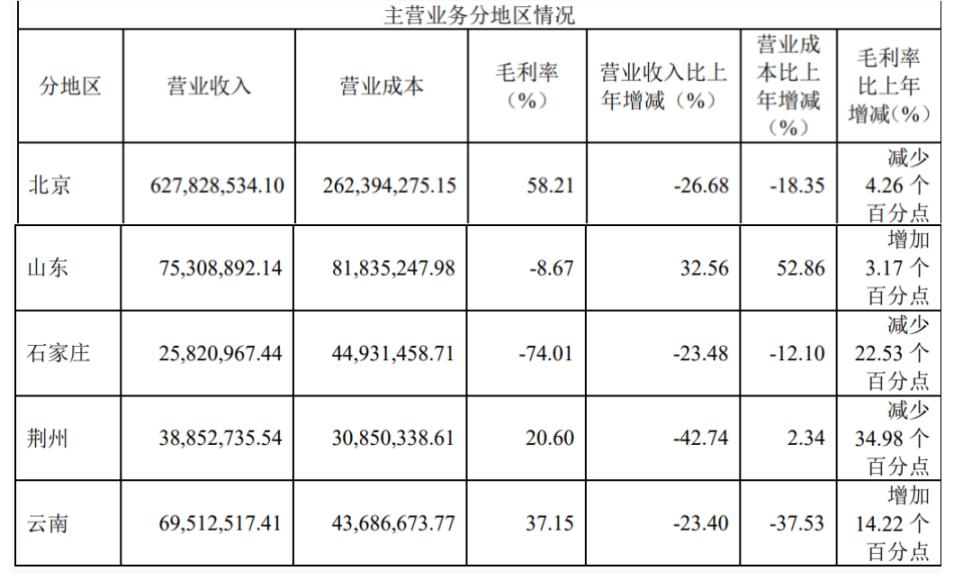

與此同時,東方時尚對於業績大降的解釋也透露出限制其發展的一大痛點——業務過於集中。2020年,東方時尚北京地區營收6.28億元,佔總營收的74.06%,其他地區的營收之和也不過2.1億元,只有北京地區的三分之一。

東方時尚的市場較為固定,當北京地區經營十幾年後,業績發展空間也很難打開新局面。

從開汽車到開飛機,新業務≠新發展

或許也是發現了自身面臨的增長困境,或許是為了打出差異化提振市場。在地區拓展還收效甚微的情況下,東方時尚把目標瞄準了通航飛行培訓。

在2021年度Q1業績預告中,東方時尚明確表示,一季度,公司通航飛行員培訓業務在手訂單充裕,業務穩步推進;同時,通過智能駕培體系降低了運營成本,提升了經營效率。

提到東方時尚要發展飛機培訓業務,早在2016年的財報中便初見端倪,2019年,東方時尚宣佈擬以0元購買中化岩土持有的東方時尚國際航空發展有限公司40%股權。正式切入航空培訓領域。

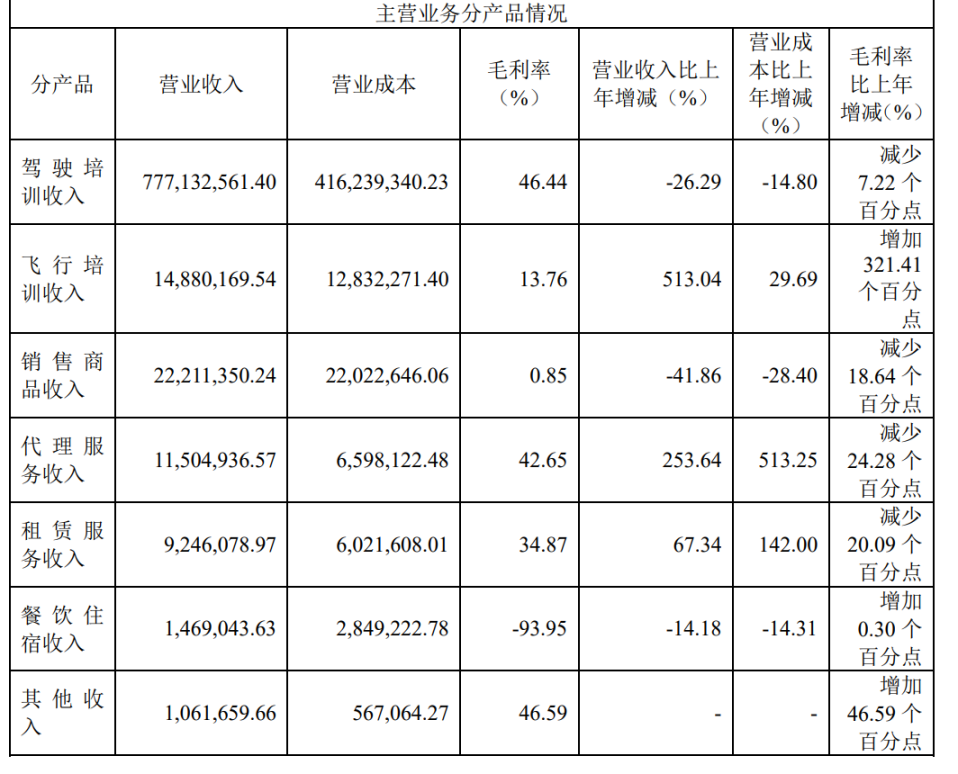

然而2020年度,東方時尚的飛行培訓業務收入僅為1488萬元,僅佔總營收的1.75%。與之相比,作為主業的駕駛培訓業務2020年度收入達7.77億元,佔總營收比重高達91.63%。

的確,目前來看,飛行培訓業務在我國還算小眾賽道,相較於國外起步較晚,競爭對手較少,也沒有出現行業巨頭,看似一片廣袤藍海。但是學習成本較高,門檻也較高,市場規模相對較小,如何能打出差異化、得到市場的認可,還是一個難題。

除了飛行培訓業務,近期東方時尚表示,已在北京總部啓動新能源智慧駕培基地,佈設近千台VR智能駕駛培訓模擬器和千餘輛新能源定製的智能教練車。對於此次新的業務轉型,東方時尚方面寄予厚望——“預計我們將車輛更換為智能化駕培之後,成本將降低30%-40%,這還是保守的估計。”

東方時尚總經理閆文輝表示,駕培企業本身是重資產投入行業,此舉可有效降低駕駛培訓對生態環境產生的影響與依賴,可打破固有區位、場地及時間對駕培行業的限制,減少天氣狀況等因素的干擾,節約人力資源,降低駕培機構的安全風險等管理成本。

然而,學員們是否適應這一全新的教學模式,也或將成為一道難題。

今年3月27日,有消費者在黑貓投訴平台發起投訴,表示東方時尚未按照此前合同約定提供教練跟車指導,而是靠機器人教學,教學效果很差,“科目二學時學完什麼都沒學會”,稱其對駕校已經失去信心,要求按照協議進行退款賠償,涉訴金額5400元,目前這項投訴還沒有解決完成。

囊中羞澀:短期償債壓力大,實控人股權大量質押

新業務的不斷試水,看起來高大上,可收到的效果還需長期觀察。只是,這些長線佈局已經在考驗東方時尚的經營。短期債務較大,存量資金存缺口,資金承壓,是東方時尚面前的另一道難題。

財報數據顯示,截至2020年12月31日,東方時尚總資產為46.66億元,總負債為21.13億元,資產負債率45.28%。對於這一數值,東方時尚方面認為較為合理。

然而拆解來看,截至報告期末,流動負債共計18.42億元,流動資產為7.53億元,流動比率為40.88%。僅短期借款一項就達4.86億元,短期償債壓力較大。

對於償債能力,東方時尚表示,未來年度公司還債的現金來源主要包括公司的經營性現金流等。但從財報數據上看,2020年東方時尚經營活動產生的現金流淨額為6.51億元;截至報告期末的現金及現金等價物餘額為5.87億元。

也就是説,如果要完全覆蓋掉上述短期借款,可能需消耗超80%手中的現金。這對於新業務處於前期發展階段的東方時尚來説,壓力頗大。

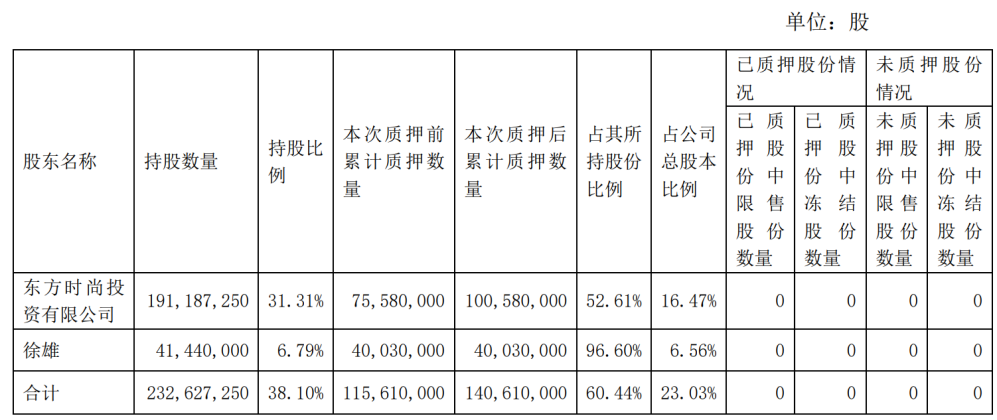

截至2021年1月26日,東方時尚實控人徐雄直接持有公司的股票數量為4144萬股,其中累計質押4003萬股,佔其所持股份的96.60%。

業內分析指出,實控人股權質押比重如此巨大,或代表其手頭流動資金不足,更有可能降低投資者及市場對公司的信心,也可能會間接增大後續融資的難度。另外,如果股價持續下跌,或將引發資金方強制平倉,實控人也有可能會喪失控制權。

或許是為了緩解償債壓力,在財報中,東方時尚透露,報告期內公司發行可轉債4.28億元,期限為自發行之日起6年,採用每年付息一次的付息方式,到期歸還本金和最後一年利息。

但從股價走勢上看,東方時尚可轉債的價值可能需要打個問號。近三年以來,東方時尚股價變動較大,區間降幅已達37.79%。

疫情重創,確實讓東方時尚業績大幅下滑。但是掀開疫情的“遮羞布”,東方時尚的業績已經多年原地踏步。飛行培訓、新能源智慧駕培等新業務的發酵和市場前景需要持續驗證,在持續的佈局中,東方時尚的短期資金承受着壓力。2021年度同比大幅增長或許並不難,真正困難的是迅速打開局面,回到甚至突破5年前的水平。