為什麼服飾品牌都在港股扎堆上市?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2021-04-15 11:43

文:小鐵鍬

原創:財經小鋤頭

最近,各大運動品牌不斷佔領熱搜,最新的一個熱搜是李寧一雙1499元的鞋,被爆炒到了48889元。

梳理服飾品牌,我們能發現一個有趣的現象。

李寧也好,安踏也罷,還有特步、361度等運動品牌都是在港股上市的。

再縱覽港股上的一眾服飾品牌,我們能看到不少熟悉的面孔,女裝類的拉夏貝爾、江南布衣、都市麗人、安莉芳;男裝類的杉杉股份、中國利郎、卡賓、佐丹奴國際;休閒類的波司登、堡獅龍等等。

再反觀咱們大A,運動品牌寥寥無幾,雅戈爾、海瀾之家、太平鳥、森馬服飾等男裝和大眾休閒品牌,算是撐起了內地服飾板塊的大半壁江山。

為什麼服飾品牌,特別是運動品牌都扎堆在港股上市呢?港股的服飾板塊和A股的服飾板塊又有什麼異同呢?

一、入行門檻低,做大門檻高,服飾行業難以贏家通吃

服飾行業説難也難,説易也易。

在以前的娛樂圈,明星們紅了之後,最愛做的就是出自己的服飾品牌。比如陳冠希的Clot、潘瑋柏的NPC、五月天的STAYREAL、張震嶽的WNP、連杜海濤、謝娜也都做過自己的服飾品牌。

這説明,只要足夠新潮,或者自以為足夠新潮,就能做出一個服飾品牌來。

但這些品牌還剩幾個呢?恐怕只有陳冠希的品牌還在推陳出新,今年年初,耐克和陳冠希出了聯名款。

這又説明,服飾品牌要做得長久,難。

難就難在兩點:

第一、服飾非標準化嚴重。新的一季到來,每個人衣櫃裏都少一件衣服。少了件什麼衣服?決不是去年已經買過的同款。

也就是説,服飾行業每一季都需要推新品,每一類新品都要備足各種顏色和尺碼。這樣帶來的直接後果是什麼呢?庫存重。從2021年Q1的財報來看,耐克的庫存高達66.93億美元,優衣庫的庫存還要更高,有109.46億美元。庫存是壓在每個服飾公司頭上的一座大山,誰處理好了庫存,誰就盤活了整個市場,誰沒處理好庫存,那就只能黯然離場了。

庫存佔用的不僅是資金,還有實體空間。一家只有兩三年店齡的店鋪,也需要巨大的倉庫來存儲庫存,因為它所在的平台可能要求它有150萬,甚至更高的上新庫存額。

第二、產業鏈瑣碎冗長。從最上游的棉花,到消費者手中的一件確認收貨的衣服,中間起碼有四大環節:

1. 最上游為棉花和化纖生產原材料市場,主要受供需、自然氣候和棉花內外價差的影響。

2. 中上游為紡織製造過程,面料經過紡紗、織造形成坯布,再通過針織、梭織等方式形成面料進行加工後印花染色。

3. 成衣廠進行中下游製造,主要為面料裁剪和縫製。

4. 產業鏈下游為銷售渠道,品牌商主要通過直營和層層下傳的經銷商來賣產品。近年來直播電商、社區團購等的興起帶來了新的玩法。

總結起來,服飾行業有一個很顯著的特點,入行門檻很低,做大門檻很高。沒有哪一家格外突出,導致了整個板塊沒有絕對的龍頭,沒有出現贏家通吃的現象。

這一點從服飾行業的市場佔有率可以得到印證。據《2019年中國服裝市場報告》披露,目前在中國,排前五位的品牌服飾公司為阿迪達斯、耐克、海瀾之家、優衣庫和安踏,市場佔有率分別為1.9%,1.9%,1.1%,1.0%和1.0%。頭部企業的市場佔有率很低,且前五位的差距也沒有明顯的差別。

二、長尾效應之下,運動服飾品牌異軍突起

如果讓你説出最厲害的運動品牌,國際的你可能會説阿迪、耐克,國內的你可能會説安踏、李寧,瑜伽品牌你能説上Lululemon。這道題並不難。

但如果讓你説最厲害的女裝品牌,除了一水的奢侈品,你還能説出幾個普通的品牌呢?一千個女人的口中或許有一萬個女裝品牌。

這其實正中國服飾行業的現狀,運動服飾品牌集中,男女裝品牌分散。

女裝行業是服飾行業中規模最大的模塊,2018年的市場佔比為48.1%左右。然而,回顧港A兩地的服飾上市公司,沒有女裝品牌收入超過百億,唯一在港A兩地上市的女裝服飾品牌拉夏貝爾關店不止,連年虧損,已經在A股戴上了ST帽子。

相反,市場佔比僅12.7%的運動品牌方面,卻有多家進入百億俱樂部,比如安踏和李寧。安踏2020年全年營收高達355億元,在疫情之下仍然能夠錄得總營收同比增長4.67%的好成績。

另一家國內知名運動品牌李寧憑藉着“國潮”風,在2020年也抵抗住了行業寒潮,收穫144.57億元營收。

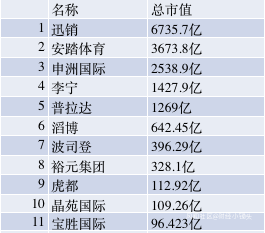

總體來説,市場公認的服飾模塊增長潛力排行榜是:運動>童裝>男裝>女裝。與此對應的港A兩地中概股中,運動品牌的上市公司表現情況也要遠高於其他品牌。在港股服飾品牌市值排在前5位的上市公司中就有三家和運動品牌相關的公司。

那運動服飾品牌為什麼能夠“以小勝大”,在整個服飾市場中異軍突起呢?

這背後的邏輯是,單純地依靠生產端或者銷售端,已經不能決定產品的品牌價值了。

營銷才是王道。

毋庸置疑,運動服飾品牌和運動緊密相關,籃球有NBA,足球有五大賽事,網球有四大公開賽,還有世界盃、奧運會等等。這些專業性的運動賽事對運動裝備有極高的要求,阿迪達斯和耐克都是在專業性上贏得了建樹,才形成了超強的品牌力。

運動品牌幫助運動員獲得了專業上的精進,反過來,運動員穿戴的運動裝備又反哺運動品牌。他們是行走的宣傳機器,他們為成千上萬的運動愛好者製造了一個巨大的“錨”,讓運動愛好者去追隨他們、模仿他們。

這就是阿迪、耐克等國際運動品牌走的路子:除了運營品牌,他們別的都不幹。

在中國市場上,耐克和阿迪達斯只負責產品的運營,他們會在重大賽事上提供贊助、簽約大量球星,極力塑造品牌形象,同時不斷提升產品研發能力。

耐克和阿迪達斯將生產外包給申洲國際,將渠道交給滔博和寶勝。滔博和寶勝的高效運營,幫助耐克和阿迪達斯下沉到中國的二三線城市,形成一個全國性的運動產品分銷網絡。

有了強大的分銷網絡,又反過來提升耐克和阿迪達斯的庫存週轉率。耐克的存貨週轉率幾乎無人可望其項背。為了剔除疫情的影響,我們來看2019年年報。在2019年,耐克一年可以週轉4次,每個季度週轉一次。而像海瀾之家2019年的存貨週轉率是1.44,森馬的存貨週轉率是2.61。

這就是運動服飾品牌和普通服飾品牌的不同。運動服飾品牌自帶品牌熱度,運動員身後的萬千粉絲都是品牌方的潛在購買力。

在中國,由上至下的路子被耐克和阿迪走通了。中國運動服飾品牌走起了從上往下的路子。你看拼多多為什麼能從五環外衝上納斯達克,你就知道中國的生意的基本盤,還是廣大人民羣眾。

這就是安踏、李寧、特步、361度、鴻星爾克們成長的邏輯。

在運動品牌這個概念被耐克和阿迪普及之後,國內一眾運動服飾品牌迅速複製,用價格打動消費者。

所以中國的運動品牌有一段野蠻生長期。2004年李寧赴港上市,2007年安踏赴港上市,2008年特步赴港上市,2009年361度赴港上市。

三、為什麼賺錢的服飾品牌都去了港股?

那麼問題來了,他們為什麼都去香港上市呢?

港股服飾類公司有24家,A股有54家,從數量上來説,A股更多,但是從市值上來説,港股的服飾板塊市值更高。截止到2021年4月13日,市值達到百億的僅9家,其中市值最高的雅戈爾市值也僅為367.08億元。而雅戈爾甚至很難單純地定義為一家服飾公司,畢竟它的營收中,高達62.2%來自於房地產旅遊。

但是在港股市場,市值達到(接近)百億的有11家,市值最高的迅銷集團,也就是優衣庫的母公司,市值高達6700億港元。此外,前五名也是千億港元水平。

港股裏的服飾股可有錢多了。

造成這種差異的原因,還是在於港A兩地對服飾類品牌的認可度。

服飾類品牌是一個穩定的消費品,我們可以看看巴菲特對消費品類投資的態度。

巴菲特對消費股情有獨鍾,因為消費企業很好地解決了兩個關鍵點:1、消費行業價值相對穩定,並且一般能持續增長;2、穩定的價值讓消費股更容易估值。

巴菲特的投資態度和國際上主流的對消費品投資態度相似。港股的投資者喜歡這種確定的業績,也願意為業績給出“獎賞”。所以當品牌影響力穩步上升以後,其內在價值就會反映在其股價上。

比如安踏真正起飛成為龍頭,是旗下收購品牌FILA的強勁表現之後,市場對其的價值認可。2014年,FILA成功實現轉虧為盈,也就是這一年,安踏開始保持雙位數增長;2015年,安踏營收突破百億元門檻,達到國內體育用品公司的業績最高點。2018年到2019年,FILA一飛沖天,實現了“再造一個安踏”,成為了安踏營收的主要引擎。

安踏業績的變化,也體現在了資本市場上。從下圖安踏的表現來看,三次大的飛躍分別對應在2014年-2015年,2017-2018年,以及2018年-2019年。

而A股投資者更傾向於對行業的景氣拐點、行業政策的盈利預期Price in。服裝的穩定反而成為投資者不青睞的原因。服裝的消費需求增長最終落腳點是在人口、收入和消費意願上。在可預見的將來,人口是下降的,收入是增加的,消費意願是增強的,這三點給不了消費者一個太大的想象空間。

因此從融資、定價、流動性等角度考慮,服飾公司都更願意赴港上市,它們在港股上也獲得了相當的認同。

四、總結

國潮漸起,這是中國服飾、中國運動服飾再向前一步的窗口,如何抓住這個窗口,值得每個企業深思和佈局。

股價已在近日不斷創新高的李寧、安踏們,能否好風憑藉力,送我上青雲呢,且拭目以待吧。