幸運的Nuance,不幸的雲知聲_風聞

Alter-2021-04-15 09:15

197億美元,微軟向Nuance支付了高昂的“嫁妝”。

誕生於1992年的Nuance,在語音識別領域扮演了不可或缺的角色,曾為蘋果的數字助理Siri提供語音識別引擎,自主研發的Dragon軟件也在行業中有着不小的知名度,甚至有説法稱全球超過80%的語音識別都採用過Nuance的引擎。

不過在微軟史上第二大收購案中,被着重提及的並非是Nuance的資歷或者技術,而是智能語音在醫療保健領域的應用。Nuance被微軟看上的業務亮點和衝刺IPO失利的雲知聲可謂非常相像,就連時常和Nuance對比的科大訊飛也在佈局智慧醫療。

然而就彼此在資本市場的討喜程度而言,雲知聲、科大訊飛等中國人工智能獨角獸儼然沒有Nuance這般好運。

01 沒落的語音巨頭

某種程度上説,Nuance並不一家有想象空間的企業。

或許Nuance曾在語音領域一統江湖,至今仍頂着“全球最大語音技術公司”的桂冠,專利數量和市場份額都不可小覷。可一步步被後起之秀超越,技術專利上的壁壘被逐步瓦解,也是不爭的事實。

早在2015年初的時候,蘋果就在Nuance的總部波士頓悄然成立了語音技術研發團隊,不斷挖角Nuance的語音技術大牛,以消除對Nuance的技術依賴。同樣這麼做的還有谷歌,為了避開Nuance的專利障礙,在2004年就挖走了Nuance的聯合創始人Mike Cohen,並長期擔任谷歌語音識別等相關技術研發的掌門人。

除了人才被蘋果、谷歌、微軟、亞馬遜等瘋狂挖角,Nuance的技術優勢也在IT巨頭的大力追趕下不復存在。比如谷歌在2016年向第三方開發者免費開放了語音識別API,對Nuance產生了致命打擊,一大批開發者拋棄Nuance轉投谷歌,同時用户數據的增長也讓谷歌在語音識別準確率方面直線超車。

結果就是,Nuance不出意外的進入了下滑模式。

在專利申請方面,Nuance每年的專利申請從2010年開始逐年下滑,擁有的AI專利數在2017年進入下行拐點;在市場份額方面,Nuance一度佔據全球70%的市場,但2018年時市場份額已經下降到31.6%,谷歌和蘋果開始進入前三;在市場營收方面,Nuance自2013年開始由盈轉虧,然後持續多年處於虧損或微利狀態。可以參考的是2021財年一季報的數據,Nuance的營收為3.458億美元,同比下滑4%,淨利潤僅有700萬美元。

醫療可以説是Nuance目前僅有的優勢領域,在營收中的佔比約為50%,主要業務是為醫生提供語音識別和轉錄服務,能夠智能識別醫生與患者的對話內容,並將數據輸入到電子病歷中,以提升醫生診斷的有效率。據悉Nuance在全球範圍內有超過50萬名醫生用户,並且覆蓋了77%的美國醫院。

或許是借鑑了Nuance的經驗,雲知聲將業務重心放在了醫療領域,並在IPO招股書中宣稱在語音病例錄入系統的細分市場有着高達70%的市場佔有率。只是醫療也是科大訊飛的戰略方向,在投資者的質疑下,科大訊飛被迫公開斥責雲知聲數據造假。

02 微軟的併購邏輯

Nuance也有M*Modal等競爭對手,但幸運的遇到了微軟。

2019年微軟推出“微軟醫療健康雲”後,迅速和Nuance建立起 “戰略合作伙伴關係”,Nuance將部分基礎設施和託管產品遷移到微軟醫療健康雲平台上,並聯合開發了臨牀智能識別技術等行業應用。

對於為何將Nuance納入囊中,微軟CEO薩蒂亞·納德拉給出的解釋是:

“Nuance在醫療保健交付點提供人工智能技術,是企業AI在現實世界中應用的先驅。AI是科技的最重要優先事項,而醫療保健是其最緊迫的應用。我們將與合作伙伴生態系統一起,將先進的AI解決方案交到世界各地的專業人士手中,以推動更好的決策,並創建更有意義的連接。”

作為雲計算的忠實擁躉,納德拉做出收購Nuance的決定,可以視為“移動為先,云為先”戰略的延續。可以佐證的是,Nuance在交易完成後將計入微軟智能雲部門的營收,Nuance首席執行官馬克·本傑明將向微軟雲與AI執行副總裁斯科特·格思裏彙報。

也就是説,微軟以197億美元的代價併購Nuance,內在邏輯可能並不是Nuance當前的市場份額,而是併購帶給微軟的可能性。

比如微軟可以將Nuance的技術和雲服務進行整合,進一步夯實AI驅動雲增長的路徑。除了作為營收主力的醫療業務,Nuance還涉及語音和圖像有關的核心技術、DragonGo等消費級語音產品、車載語音和企業業務。至少微軟和Nuance已經驗證了在醫療領域合作的“殺傷力”,不排除在其他市場複製先前合作模式的可能。

再比如微軟將Cortana退出To C市場,看似是以退為進謀局企業市場,卻也暴露了微軟在智能語音技術方面落後谷歌、蘋果等友商的事實。倘若微軟龐大的研發投入和渠道優勢,可以重啓Nuance團隊的研發能力,進而擺脱尋求營收平衡的侷限性,或可以在語音技術層面逐漸追平和谷歌的差距。

當然還有一個不應忽略的因素,執掌微軟長達七年之久的納德拉正在加速微軟的擴張,提出了橫向多元化戰略,並在過去半年中頻頻圍繞遊戲、社交等領域下注,以期為微軟的長期增長打下基礎。Nuance在這個時候成為微軟的新棋子,或許會給人一種英雄遲暮的遺憾,但對比處境尷尬的中國同行,Nuance又不可謂不幸運。

03 微妙的行業信號

也許Nuance的運氣不可複製,背後的經驗卻值得借鑑。

依圖、禾賽、雲知聲、京東科技等AI獨角獸的IPO進程均已夭折,在估值過高、盈利能力不足、持續虧損等行業通病的制約下,預示着大批的AI獨角獸可能以破產的方式草草收場。微軟對Nuance的併購雖然和國內的AI獨角獸並無直接關係,背後卻隱藏着行業不景氣現狀下的生存哲學。

首先應該被聚焦的是雲和AI的融合。

儘管國內也有百度智能雲等玩家選擇雲智一體的路線,可大多數AI獨角獸的商業邏輯還是純粹的輸出解決方案。兜售算法的商業模式固然見效快,一碰就到的天花板則直接制約了企業的想象空間。

就像行業中時常提及的一個例子:幾年前一套價值千萬的人臉識別算法,在算法的門檻被拉低後,已經跌至40 萬元的價格。價格跳水可以視為行業迴歸理性的表現,首當其衝的卻是一大批獨角獸的營收數據。倘若以雲計算的方式輸出AI服務,看似拉長了盈利的時間點,換來的則是穩健的商業增長。

微軟和Nuance在2019年的“戰略合作”,值得被國內的AI獨角獸參考借鑑,有時候抱一抱雲計算巨頭的大腿,也是活下去的一種方式。

其次應該關注的是國外巨頭的併購案。

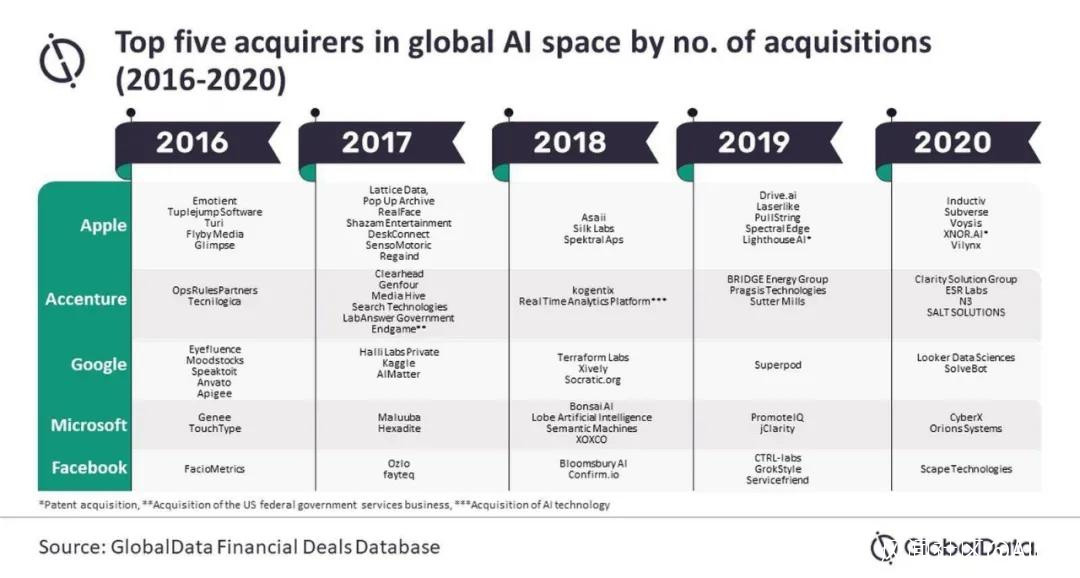

風險投資數據公司CB Insights不久前公佈了一份數據報告,過去十年左右的時間裏,美國共有635家AI公司被收購,其中Facebook、亞馬遜、蘋果、微軟、Alphabet是收購的主力軍,僅蘋果就在過去五年中收購了25家AI公司。

進一步梳理的話,蘋果收購的AI公司主要集中在機器學習、計算機視覺、自動駕駛、邊緣AI等領域,目的正是迅速彌補自身技術短板,或者是為計劃進軍的新領域在基礎技術方面提前佈局。

國內的AI廠商似乎走進了一條岔路,不僅在技術方向上和BAT們相似,尋找的業務場景也趨於同質化。比如自動駕駛的吸金能力被佐證後,陸續有AI獨角獸轉換賽道將目光瞄向自動駕駛。不是想着和巨頭差異化競爭,偏偏站在了巨頭的對立面,自我終結了被巨頭以補足技術軟肋而收購的機會。

一個殘酷的現實在於,在研發投入、人員規模、數據資源等無法和巨頭匹敵的情況下,創業者想要形成獨特的商業壁壘無異於痴人説夢。Nuance何嘗不是最直接的教訓,即便在語音領域搶跑了十幾年,最終技術門檻還是被谷歌們瓦解。

04 寫在最後

Nuance的遭遇是個警鐘,也是活下去的啓示。

在這場不公平的較量中,即使小企業早早佔據了賽道,仍然存在被顛覆、被淘汰的可能。可一旦小企業在垂直場景上構築起市場優勢,未必不會成為巨頭眼中的優質標的,給自己一個價值最大化的歸宿。

選擇權其實留給了雲知聲等IPO遇阻的玩家們,當資本市場不再有耐心,是時候思考換一種活法了。