騰訊又一次調整組織架構,大廠也焦急了?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2021-04-16 17:43

作者:小榔頭

文:財經小鋤頭(chutou0325)

“如果業務發生了改變,卻不調整組織架構,那等於沒變。”

當大佬在説出這一句名言的時候,或者也沒想到會被引用這麼多次。而在短頻快的互聯網行業中,每一次組織架構的調整都意味着一場新的戰役已經打響。

4月15日早上,騰訊公佈了一輪新的組織調整及人事任命。調整規模雖然較小,甚至不涉及到事業羣級別,只涉及事業部、子公司和領導個人。

但是,在這一次調整中,我們或多或少都會嗅到不一樣的味道。

**一、**短視頻+騰訊視頻,追風口還是決戰?

騰訊的此次調整,其實並不複雜,大致有三個。

1.騰訊視頻、微視、應用寶被合併,進入新成立的在線視頻事業部;

2.天美工作室負責人姚曉光兼任PCG社交平台業務負責人,主管QQ;

3.原QQ負責人樑柱調任騰訊音樂CEO。

粗一看,或許沒什麼。

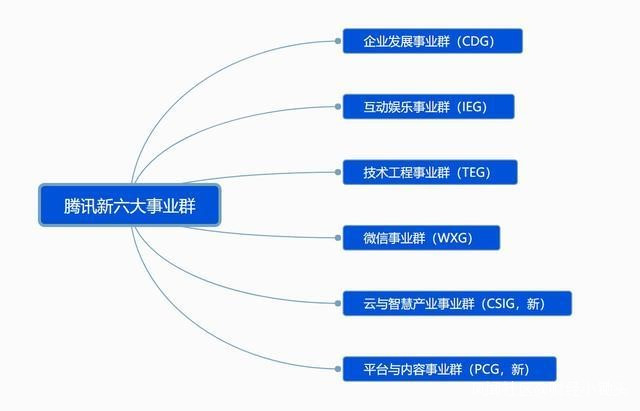

但是,作為互聯網雙巨頭之一,騰訊與其他互聯網大廠極不一樣,騰訊歷史上的大規模組織調整非常罕見,似乎喜歡一動不如一靜,上一次大的調整還是2018年9月,當時騰訊將旗下的七大事業羣重組為六個,成立了全新的PCG(平台與內容事業羣)和CSIG(雲與智慧產業事業羣),由此開始了至關重要的戰略轉型,堪稱是下注“產業互聯網”的誓師大會。

再把範圍擴大一點,上一次騰訊直接控股的大公司進行組織架構調整還是在去年4月,閲文集團的高層大換血,作為控股股東的騰訊親自接管,而騰訊集團副總裁、騰訊影業CEO程武出任了閲文集團的CEO,在此之後閲文集團的業績回暖,股價觸底反彈,進行了大刀闊斧的改革。

**所以,這一次調整雖然不大,但是相比來看卻比大調整更要微妙,它直接涉及就是產品戰術。**那麼,從這一次調整中我們可以看出什麼呢?

一方面,是短視頻和長視頻都迫切需要“破局”。

騰訊在短視頻上的短板早已經是眾所周知了,微視兩戰前台都遭遇滑鐵盧,視頻號目前看起來也沒什麼起色,而對嗶哩嗶哩、快手等平台的投資,不足以讓騰訊應對大文娛生態的變化,這個閉環終究不能靠外人。

**這一次,騰訊視頻與微視合為一個事業部,其實可以看做是一個雙向調整。**微視在騰訊的各個業務線中一直是一個尷尬的存在,雖堅持衝鋒了兩年,但目前尚未佔據太大市場佔有率,與騰訊大文娛的體量並不匹配,而騰訊視頻在與各大長視頻平台競爭中,也看不到明顯的優勢,迫切的想要鳴金收兵甚至是破局。

雙方一旦結合,那麼就是短視頻和騰訊視頻的結合,我們可以稱之為“中視頻”,一般認知也就是5~30分鐘這種範圍,而這也是目前嗶哩嗶哩的腹地。在過去一年裏,抖音和西瓜視頻都在全力猛攻,就以抖音來説,當初崛起的時候對時長的控制非常嚴格,但是也逐漸將市場延長到了最高15分鐘,可見其野心。

而對於長視頻平台來説,用“中視頻”來幫助長視頻平台提高粘性,甚至是作為潤滑,都是一個不錯的選擇。而目前芒果、愛奇藝、騰訊視頻的日活均在8000萬以上,雖然騰訊視頻在MAU和VIP用户總數均已超過愛奇藝,但盈利能力依然很弱。由此,長視頻與短視頻的結合必然可以取長補短。

另一方面,今年的大風口還是短視頻,視頻領域的決戰已經不遠。

互聯網行業的組織架構,一直都是跟着風口跑的。

在過去的十年間,互聯網大廠的組織架構調整大致有兩個密集期。一個是2015年,在“雙創”政策與O2O風潮下,BAT等大公司都調整了佈局。而2018年更是密集期,國內有百度、騰訊、小米、阿里、知乎、滴滴等進行組織大變革,國外有谷歌、亞馬遜等互聯網巨頭,都是為了適應“ABC”。

就以百度為例,百度從2015年開始幾乎每年都進行組織架構調整,這和大家的感官一樣,它的業務變動也是最頻繁的,每每感覺到風口或者某個業務出現危機的時候,都會進行組織架構調整。

由此,我們也可以看出來,騰訊這一次組織架構一定是因為某種“風口”或“危機”。

短視頻的風口已經吹了幾年,但是直到2020年才逐漸向各行各業席捲,騰訊此次調整可見短視頻仍然是一個大的下注方向,而作為長視頻或許會因為短視頻的半路殺出,格局徹底被改。

**二、**是QQ和騰訊音樂的求生存,還是變革?

在這次組織架構調整中,還有很微妙的一點就是,為什麼QQ和騰訊音樂也一起換帥了呢?

討論這兩點,與長視頻和短視頻換帥又有所區別。

事實上,作為一個時代的記憶,QQ在學生羣體中仍然是十分受歡迎,但是互聯網從來都不靜止的,強大如QQ和微信都不可能江山永固,從騰訊近兩年的年報來看,2019年下降了1%,2020年下降了3.6%,跌入了5億量級。

(數據來源:騰訊歷年財報)

這其中,雖然有部分微信與短視頻擠壓的因素在,但更多的則是QQ自身的問題,在與年輕羣體的互動中缺乏增長動力,這個時候是“靜不如動”。

騰訊音樂換帥也是一樣的邏輯,競爭對手網易雲音樂上市在即,在線音頻的時長又遭遇短視頻的“掠奪”,而以騰訊音樂的體量來説,如何尋找新的市場增量和保住現有的市場份額是一個極不容易的事。

自3月23日以來,騰訊音樂的股價已經從高點32.2美元跌到了4月14日的18.1美元,回撤幅度達到了43%,已經跌入2020年年底的水平,如果説3月23日的暴跌是大佬爆倉所至,那麼在其後的近一個月裏仍然跌跌不休,未嘗不是競爭壓力和自身增長受限所致。

(數據來源:富途牛牛)

當然,這就一定代表接下來QQ和騰訊音樂會有大刀闊斧的改革嗎?

不一定,而且可能性較低。

為什麼這麼説,就要看一看騰訊的歷次組織架構調整,通過這幾個案例來説明。

在上文,我們説騰訊的架構調整很小。但,這是相對於騰訊的體量來説,如果真要看影響,其規模已經很大了。

騰訊第一次架構調整是在2002年,當年QQ憑藉過億的用户量與中國移動的“移動夢網”合作,通過移動QQ發出的短信數量約佔整個“移動夢網”短信數量的70%。

隨着“移動夢網”業務的展開,騰訊開始了第一次架構調整,整個公司被分為三大部門,分別是市場部門、研發部門和職能部門,並且確定了每兩週一次的總辦會議制度,這與今天大多數中小型公司的架構差不多。

這一次變革,是騰訊將公司分散的管理制度,正式變成一個系統在治理的標誌。在此之後,騰訊的業務迅速發展,在互聯網風起時代從未因為內部羈絆而栽跟頭。

到了2005年,騰訊的營收已經達到了14億元人民幣,而百度是3億元,新浪是1.9億美元,網易為2.1美元,搜狐為1.08億美元,已經成為了互聯網的一極。

在此情況下,馬化騰又提出了“在線生活”概念,希望騰訊全方面滲透到人們在線生活的不同層次的需求,佈局無線增值、網遊、廣告、搜索、電子商務等領域。

由此,騰訊開展了第二次組織架構調整,將公司劃分為8個序列,分別由5個業務部門和3個服務支持部門組成,分工更加明確,將60多個產品線都裝了進去。

通過這一次輕裝上陣,騰訊在2009年提前完成了收入破100億的目標,達到了124億人民幣。而這一次調整,也被譽為騰訊的“生態雛形”,而騰訊也一向是以QQ和微信為中心進行商業化賦能。

包括2018年的那次調整,騰訊也是從整個系統方面改變,發力B端業務,為產業互聯網打基礎。

很明顯,騰訊的各項業務是嵌合得很深的,它不像是阿里或者百度那樣各項業務獨立,特別是作為QQ這種流量大平台,以及騰訊音樂和騰訊視頻這種拳頭產品級的,更是牽一髮而動全身的。

那麼,它們最有可能打響的第一槍會是什麼呢?或許是兩個部門之間的聯動。比如,程武在去閲文之前是騰訊影業的負責人,進入閲文之後直接就是以免費方向打造IP為主,直接拉動了閲文的業績和股價,兩種運營思維的區別對於產品的刺激是巨大的。

同樣的,QQ與騰訊音樂也可以是這樣,不同時期需要的是不同的打法,而用户對此的感知往往是極弱的。