赴港上市、進軍新房交易領域,安居客真能一口吃成大胖子?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2021-04-16 16:02

作者:財經小法師

原創:財經小鋤頭

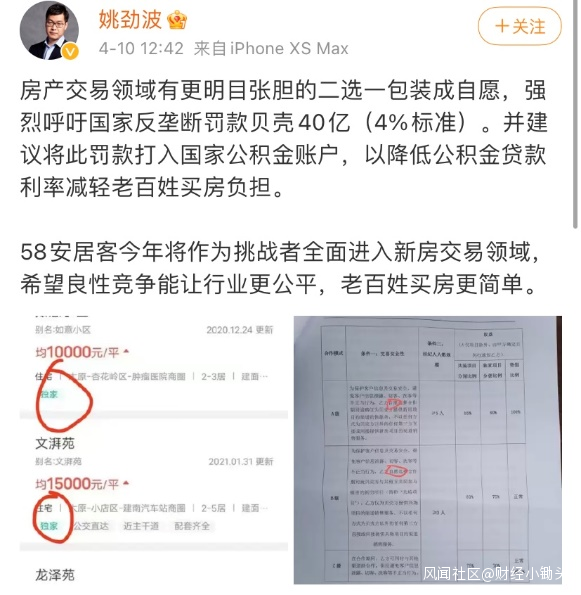

時隔7年安居客出征資本市場,姚勁波再次手撕貝殼。強勢推出愛房和巧房新業務線,安居客誓要與貝殼一較高下。房地產服務平台“一超多強”格局真的要變天了嗎?

**一、**安居客——中國最大的房地產在線營銷平台

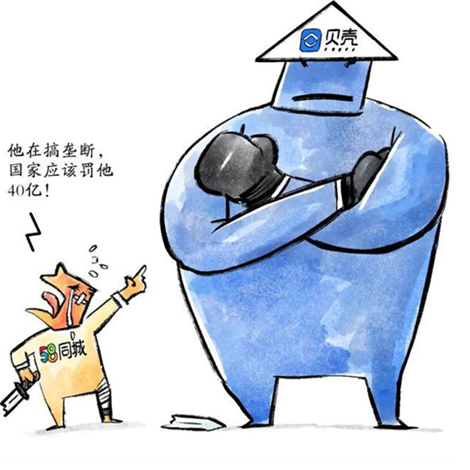

儘管樓市政策不斷收緊,房地產營銷行業似乎欣欣向榮。4月8日,安居客向香港聯交所正式遞交上市申請,開啓港股上市之路。與此同時,不出所料,姚勁波又對貝殼重拳出擊了。4月10日,其在公開平台舉報貝殼涉嫌壟斷,順勢宣佈旗下安居客即將進入房產交易領域。58同城系與貝殼的恩怨糾葛再被擺上枱面,背後釋放出哪些信息?

資料顯示,安居客於2007年成立,成立之初便紮根於線上房產垂直領域。2015年,58同城斥資2.6701億美元收購安居客,在城市差異化覆蓋以及房源發佈方面,將58房產與安居客業務整合,為購房者、業主及租户等個人用户以及房產經紀品牌、經紀人及開發商等企業用户提供服務。目前,58同城持股45.3%;姚勁波持股13.5%。倘若安居客上市成功,姚勁波及58同城顯然將成為最大贏家。

房產服務平台彙總了全面的房源,大量的個人用户、經紀品牌、經紀人以及開發商,並在房產交易及經紀服務中起着至關重要的作用。目前中國房產服務平台主要提供三種服務,營銷服務、交易服務及其他增值服務。前者如安居客,後者如貝殼找房。

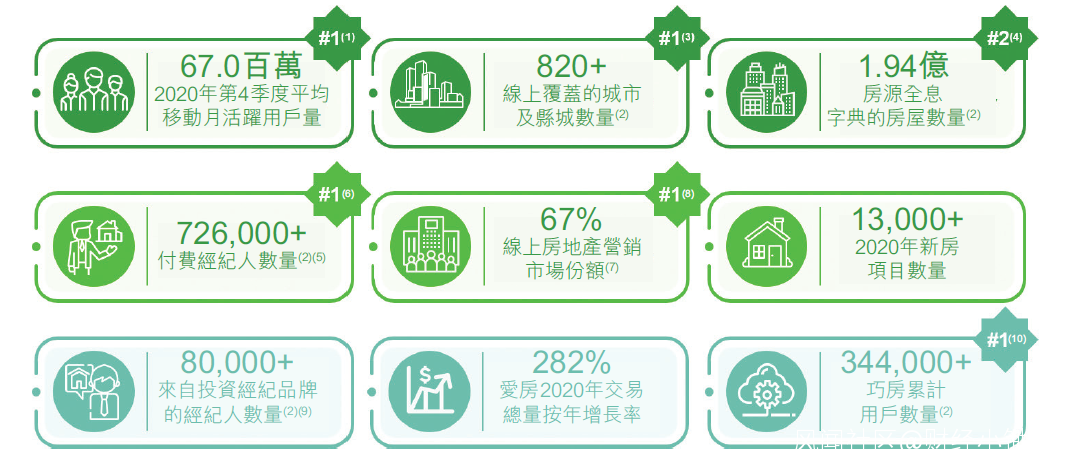

根據艾瑞諮詢發佈的報告,截止2020年12月31日,安居客平台的平均移動月活躍用户量總計為6.7億,覆蓋城市和縣城數量最多,為中國最大的在線房產平台,在線上房地產營銷市場中份額佔比高達67%。按照2020年收入計算,安居客也是中國最大的新房及二手房在線營銷平台。已經穩坐房產營銷平台頭把交椅的安居客,顯然野心不止於此。

透過招股説明書,或許能將安居客的野心略窺一二。安居客通過全面整合安居客、58房產、愛房和巧房業務,將自己的定位從在線營銷服務商轉型為開放型房產信息交易服務平台,提供更加全面的服務,包括房產在線營銷、交易服務、SaaS解決方案以及其他輔助服務。顯然安居客並不滿足房產營銷服務領域老大的地位,而是要在房產交易服務領域也分得一杯羹。

**二、**公開叫板貝殼,安居客如此高調為哪般?

就在安居客向港交所提交上市申請後的4月10號,58同城創始人姚勁波在其微博及微信朋友圈中公開叫板貝殼,認為貝殼涉嫌壟斷,同時宣佈旗下的安居客進入房地產交易領域。事實上這並非姚勁波第一次與貝殼較勁,而每一次較勁,總與安居客有關。在安居客披露的招股説明書中,也明確將貝殼列為主要的市場競爭對手。

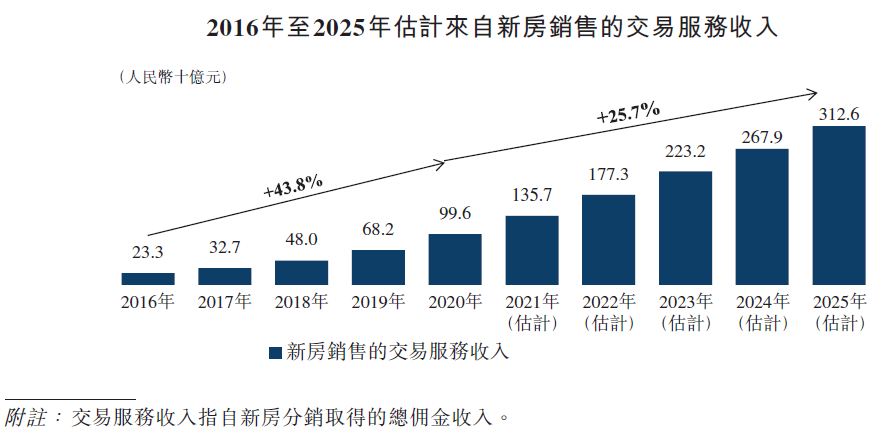

根據艾瑞諮詢的資料,2016年至2010年,中國的新房交易服務收入已由233億元增長至996億元,預計到2025年將進一步增長至3126億元。2020年,通過房產經紀服務出售的新房交易總量為4.9萬億,這一數字預計在2025年增至11.9萬億元。

(來源:艾瑞諮詢發佈的報告)

招股説明書顯示,安居客2020年全年營收80.5億元,而貝殼全年營收為705億元。安居客的全年營收僅為貝殼的11.4%,差距不可謂是不大。不過,從盈利角度看,安居客2020年盈利19.5億元;貝殼則剛剛扭虧為盈,盈利27.8億元,二者之間差距倒也不算大。

貝殼全年705億元營收中的53%源於其新房業務。儘管貝殼擁有龐大的存量房交易業務,但新房銷售服務帶來了更多的營收。2020年,貝殼存量房業務的交易總量為1.94萬億,營收306億元;而新房業務交易總量為1.38萬億元,營收為379億元。

安居客在過去的三年間持續盈利。2018年至2020年,安居客的營收分別為62.1億元、75.8億元、80.5億元;利潤分別是19.1億元、23.1億元、19.5億元;同期淨利潤率分別為30.7%、30.4%、24.3%。儘管2020年因受新冠疫情影響,其營收以及利潤增速都有所下滑,但依然勢頭強勁。

與貝殼不同,儘管持續盈利,但安居客的主要收入以及盈利來源依然是在線營銷服務,即就二手房為房產經紀品牌及經紀人提供營銷服務,以及為房地產開發商的新房提供廣告與促銷服務,其在線營銷服務收入佔比連續三年持續高於96%。

儘管交易服務是安居客三大收入來源之一,但從2018年到2020年的3年間,其交易服務的營收佔比僅為1.1%、3.5%、2.8%。根據招股書披露的信息,安居客交易服務帶來的收入主要源於旗下愛房相關業務中從開發商處獲得的新房銷售佣金。2020年愛房平台交易服務營收為2.01億,佔安居客全年交易服務營收的71.8%。

資料顯示,愛房平台始於2019年,於2020年12月成為安居客全資子公司。愛房專注於擴展新房交易業務,2020年愛房交易總量增至653億元,較2019年增長282%,營收也從2019年的4.13億元上升到14.24億元。

(圖源:愛房平台)

同樣始於2019年的巧房,旨在實現經紀品牌及經紀人工作流程數字化並提高運營效率。根據艾瑞諮詢,截止2020年12月31日,巧房累計擁有超過344000名用户,為中國領先的房產經紀品牌SaaS解決方案提供商。

(圖源:巧房平台)

開發商使用新房交易服務平台愛房,同時利用龐大的經紀人網絡作為額外的分銷渠道,使營銷服務和交易服務相輔相成,或許便是安居客的“如意算盤”,也是安居客多次叫板貝殼的“底牌”。

儘管無論是新房交易總量還是營收方面,安居客與貝殼根本不屬於同一量級。但安居客顯然對房產交易市場抱有良好預期。房產交易服務帶來的收入會隨着新房銷售的佣金率不斷提升而增加。而2016年至2020年,中國新房銷售的平均佣金率由1.7%上升到2.0%,預計將於2025年增加到2.6%。

安居客能否成為下一個貝殼,我們可以拭目以待。

**三、**虛假房源事件頻出,安居客真能一路順風嗎?

上一次安居客出征資本市場,還是7年前。2011年,成立僅有4年的安居客或許乘着中國房地產起飛的東風,迎來了全盛時期。2014年安居客估值達到了15億美元。離上市僅臨門一腳之時,安居客宣佈上調端口流量費用,遭到了線下中介的強烈抵制,公司業績嚴重下滑,上市之路就此終結。或許也是受此影響,2015年,安居客以遠遠低於估值的價格被58同城收購,收購價僅為2.67億美元。

(圖源:網絡)

7年後,安居客重返資本市場,進軍房產交易領域,真能一路順風嗎?能否上市,我們可以拭目以待;進軍新房交易領域,這條路顯然不好走。

虛假房源惡疾難解,安居客怎能無動於衷。安居客的虛假房源問題歷來為人們所詬病,隨意在社交平台搜索安居客關鍵詞,顯示的信息多與虛假房源有關。通過吸引龐大的流量,安居客成為中國最大的房地產在線營銷平台,但顯然也遭到了流量的反噬。

房源虛假,儼然已經成為安居客的標籤。早在2018年,針對虛假房源問題,杭州市住保房管局就約談過安居客的平台負責人;2020年互聯網房地產市場迎來新一輪整治,安居客因未完成“違規整改”被北京市住建委通報批評。事實上,從2017年至2020年,全國多地住建委、網信辦等監管部門多次通報安居客違規現象,涉及虛假房源氾濫、黑中介以及用户信息泄露等諸多問題。

解決虛假房源問題,於安居客而言,是條漫漫長路。但安居客面對的挑戰,怕是不止於此。進軍房地產交易領域,安居客或許能成功尋找到第二增長曲線,但這也意味着安居客需要面對激烈的外部市場競爭。

老冤家貝殼,已經在房產交易服務市場站穩腳跟。2018年美股上市,目前總市值已近600億。貝殼目前擁有超過45.6萬房產經紀人。2019年,貝殼平台成交了220萬套房子,約佔當年中國二手房和新房交易量的10%;2020年營收705億元,盈利27.8億元。

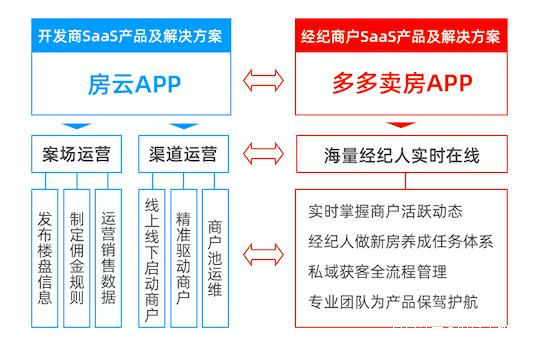

此外,房產市場的其他平台也蠢蠢欲動,如在房地產經紀SaaS解決方案提供領域深耕多年的房多多。2020年房多多入股中原地產旗下品牌原萃,以期向線上線下一體化轉型。2020年房多多促成的總閉環交易約為278億美元,營業收入為3.76億美元。全年累計經紀商户“雙雙增長”,分別為累計活躍經紀商户數突破57萬、累計完成閉環交易的經紀商户數突破7.5萬。

從招股説明書來看,安居客並不打算放棄在線上營銷市場的領先地位,對進入房產交易市場這一戰略決策也深感自信。不過,這意味着安居客在原有的領域與其他房產在線營銷服務平台競爭的同時,還要在激烈的房產交易市場殺出重圍。

中國房產信息及交易服務行業正迅速發展。目前已經基本形成了“一超多強”局面,鏈家作為行業龍頭,佔據了較大的市場份額。中原地產、我愛我家等平台也你追我趕,絲毫沒有認輸之勢。作為後起之秀的安居客,要和賽道原有的對家們競爭,必然需要花費巨大財力人力。

互聯網巨頭們也沒有閒着。2020年,天貓與易居達成戰略合作,上線“天貓好房”平台;京東旗下的京東房產也推出“好房京選”品牌;而字節跳動早於2019年便控股了房產平台“幸福裏”。與擁有龐大流量的互聯網巨頭們競爭,安居客原有的流量生意恐怕沒那麼好做了。

儘管手握愛房與巧房兩張底牌,依託於58同城生態系統的支持,這條路顯然不會走的那麼順利。姚勁波此次叫板貝殼,究竟是有備而來,還是虛張聲勢,時間會給我們答案。只是萬一什麼都想要,到最後卻又什麼都沒有,姚勁波先生怕是要尷尬了。