興業消金收“砍頭息”被判扣除,旗下高息APP小鯊易貸疑下架_風聞

镭射财经-立足数字化思维,深挖新商业故事。2021-04-16 15:30

來源 | 開甲財經

因不服福建省泉州市豐澤區人民法院的一審判決,興業消金借款人林正來向福建省泉州市中級人民法院提起上訴,其在上述中指出,一審判決上訴人承擔的各項費用已超過法律保護的24%的年利率,應當剔除,(業務員)口頭約定貸款月利率為0.9%,實際卻在合同標註月利率為18%;以服務費名義扣除2500元屬砍頭息,業務員收取的1000元費用也應當抵扣。

近日,中國裁判文書網發佈的《林正來、興業消費金融股份公司金融借款合同糾紛二審民事判決書》顯示:

一審法院查明,2018年1月30日,林正來向興業消金提交《興業消費金融股份公司家庭綜合消費貸款申請表》向興業公司申請貸款8萬元。之後,興業消金與林正來簽訂的《興業消費金融股份公司家庭綜合消費貸款核准確認書》中,雙方約定興業消金向林正來發放貸款5萬元,貸款期限為24個月,每月還款日為15日,月利率為1.8%,一次性服務費2500元,於貸款發放時即時扣收,還款方式為等額本息。

另查明,申請人未能按期足額償還任何到期應付的貸款本息,費用、手續費及其他應付款項時,按利息計收的,應就當期應付未付款項按照同期適用的利率上浮50%;按手續費計收的,應就當期應付未付款項按照日息0.08%收取;同時,應按逾期次數加付逾期違約金,每次逾期違約金為當期應付未付款項(不含罰息)的1%且不低於20元。

二審法院認為,上訴人林正來主張本案借款原口頭約定利率是0.9%,後被上訴人興業公司私自添加為1.8%,但從證據(即消費貸款核准確認書)體現,所有信息均為打印字體,並沒有事後添加的痕跡,上訴人也未曾對是否事後添加提出鑑定申請;即便是空白合同,由於借款人同意先行簽名確認,也應視為對合同條款無異議,故上訴人的該項主張,缺乏事實依據,本院不予支持。

對於服務費,雖然貸款申請表及消費貸款核准確認書均有約定被上訴人可收取服務費,且服務費的金額為2500元,但被上訴人並不能明確其具體服務的項目,究其實質應認定為變相的利息,不應當得到支持,應予扣除。關於業務員是否收取1000元服務費的問題,上訴人主張借款當天通過微信轉賬給介紹人1000元(姓範的三明寧化人),但被上訴人否認其為公司員工,而是第三方;作為付款方的上訴人,由於不能提供證據證實收取1000元的系被上訴人的工作人員,故其上訴要求抵扣該費用,沒有事實和法律依據,本院不予支持。

最終,福建省泉州市中級人民法院作出二審判決如下:

一、維持福建省泉州市豐澤區人民法院(2019)閩0503民初10009號民事判決第二項(林正來應於判決生效之日起十日內支付興業消費金融股份公司律師費1000元):

二、變更福建省泉州市豐澤區人民法院(2019)閩0503民初10009號民事判決第一項為:林正來應於本判決生效之日起十日內支付興業消費金融股份公司截至2019年11月3日尚欠的借款本金35177.1元、逾期利息5290.64元,並支付自2019年11月4日起至款項付清之日止,按合同約定計算的逾期利息(但應扣除已收取的服務費2500元);

三、駁回興業消費金融股份公司的其他訴訟請求。

二審案件受理費917元,由林正來負擔600元,興業消費金融股份公司負擔317元。一審案件受理費917元,因適用簡易程序減半收取計458.5元,由林正來負擔300元,興業消費金融股份公司負擔158.5元。

本判決為終審判決。

開甲財經注意到,根據一審法院查明,林正來在興業消金貸款5萬元,月利率1.8%(摺合年利率為21.6%),實際收到貸款47500元(一次性服務費2500元),又被業務員收取1000元。這也意味着,林正來實際到賬只有46500元。根據合同約定,逾期包括罰息和手續費。其中,罰息在同期利率基礎上上浮50%(32.4%),手續費為當期未還款項的1%且不低於20元(按次收取)。

其中,一審法院認為,興業消金在貸款合同中明確約定服務費為2500元,故興業消金在發放貸款後向林正來收取2500元,符合雙方的約定;但二審法院認為,興業消金並不能明確其具體服務的項目,究其本質應認定為變相利息,不應得到支持。

一審法院和二審法院均認為,由於林正來不能證實1000元為興業消金收取,故其要求抵扣該費用沒有事實和法律依據。根據計算,業務員收取的10000元剛好為貸款金額5萬元的2%,而據探長讀財近日發佈的《貸款中介巨頭有信錢包:一條信息賣60元,旗下數十個貸款APP》文章顯示,貸款中介普遍以2%的標準收取服務費。

興業消金為何與貸款中介合作?這與其嚴重依賴線下業務有關。

據自媒體“鐳射財經”此前報道,2018年以來,線下大額模式收費混亂、風控把關不嚴等問題爆發。首次影響,中郵消金取消多地代理權,湖北消金或關閉或暫停代理模式。在此背景下,興業消金抓住機遇快速佔領市場。

今年3月份,興業消金披露了“興晴”系列個人消費類貸款資產支持證券的註冊申請報告顯示,興業消金主要產品為家庭消費貸,主要由公司線下營銷團隊拓展,嚴格落實貸款“三查”制度,採用“上門收件、親核親訪”的模式,通過面談面籤確認客户貸款申請意願真實性,並對客户的還款能力、貸款用途等進行核實、調查,有效防範貸前欺詐和偽冒風險。

根據興業消金披露,線下業務貸款餘額在總貸款餘額中佔比,由2018年的85.43%,上升至2019年的86.99%,線上業務貸款餘額佔比由14.57%降至13.01%。

事實上,興業消金也曾嘗試佈局線上業務。2018年7月,興業消金推出僅需填寫身份信息,提交材料後30分鐘即可獲得最高50000元額度,最快3分鐘放款到賬的現金貸產品“小鯊易貸”,並在蘋果、安卓渠道同步上線“小鯊易貸APP”。

不過,在央視315晚會前夕,網友在黑貓平台發貼投訴興業消金,借款2萬元,分 18個月還款,綜合年化利率35.4%,一共要還26222元。

值得注意的是,2020年8月20日,最高人民法院將民間借貸司法保護上限降至4倍一年期LPR利率(3.85%),今年1月16日,最高人民法院認定小貸公司為金融機構,不受民間借貸利率限制。即便如此,地方法院在審理借款合同糾紛中,以15.4%或25%作為司法保護上限。

或許興業消金意識到,如果按照截至發稿前,開甲財經在騰訊應用寶、小米應用商店搜索“小鯊易貸”均無結果。據此推測,小鯊易貸APP或已被興業消金下架。

雖然線上業務幾近夭折,但線下業務卻表現亮眼。根據興業銀行披露的2020年業績報告顯示,報告期內興業消金實現營業收入同比增長28.4%至64.65億元,淨利潤同比增長30.9%至13.50億元;截至報告期末,該公司總資產445.59億元,同比增19.3%。

然而,專注線下業務的興業消金也面臨合規壓力,想要嚴格執行監管要求的“三查”(貸前調查、貸時審查、貸後檢查),就必須投入大量的人力和財力。不僅如此,根據央行最新要求,貸款機構必須以IRR計算利率,而司法利率保護上限降至15.4%,這對興業消金而言都有着不小的挑戰。

開甲財經注意到,2020年下半年,興業消金及其母公司興業銀行先後被銀保監會行政處罰、通報批評。

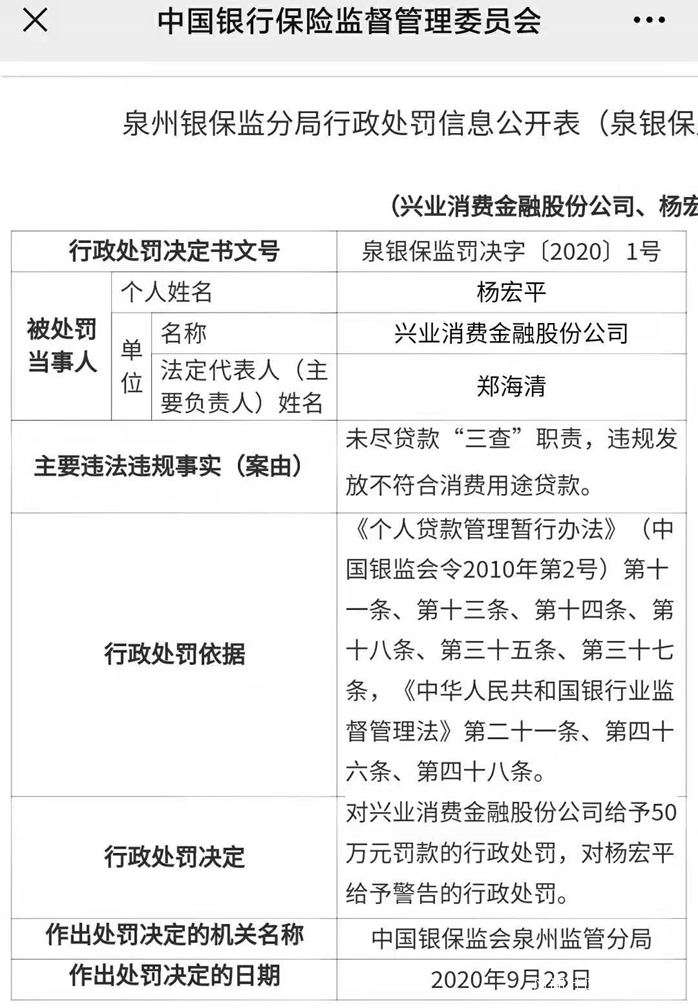

2020年9月27日,銀保監會官網發佈一張行政處罰信息公開表顯示,興業消金因未盡貸款“三查”職責,違規發放不符合消費用途貸款,被處以行政罰款50萬元,相關責任人楊宏平被給予警告。

同年11月21日,銀保監會通報平安普惠(平安集團旗下)興業銀行合作向小微企業發放貸款,強制捆綁銷售保險,收取高額服務費,推高綜合融資成本。經查,平安集團旗下平安普惠在與興業銀行合作開展普惠型貸款業務時,強制捆綁銷售平安財險借款保證保險,未提供其他增信方式或其他保險公司產品供客户選擇,侵害了消費者的自主選擇權和公平交易權。

興業銀行依賴第三方合作渠道獲客,忽略對合作方收費情況及綜合融資成本的評估。例如,某客户2019年5月貸款本金為382萬元,期限3年,貸款利率7.6%,採取等額本息還款方式,興業銀行預計收取貸款利息46.40萬元,平安財險預計收取保險費16.34萬元,平安融擔預計收取擔保費4538元和服務費81.14萬元,年化綜合融資成本達22.16%。其中,平安融擔收取費用佔綜合融資成本的56.53%。