光伏制氫,雙倍清潔,雙倍快樂?_風聞

果壳硬科技-果壳旗下硬科技内容品牌2021-04-16 13:43

4月初,在A股整體疲弱,股民天天“含淚吃麪”之際,部分股民卻有幸“吃了一頓餃子”,這羣幸運兒押中的,是“氫能源”概念板塊。

但攪動一池春水的,竟然是一家光伏公司。

陳悶雷丨作者

一萌丨編輯

放大燈團隊丨策劃

本月初,光伏巨頭隆基股份成立分公司,創始人親自帶隊進軍光伏制氫領域,市場情緒再次被點燃,氫能源板塊瞬間雞犬升天。

原因無它,光伏與氫能源都是頗為“氣候政治正確”的產業,隆基兼得之。那麼,“正確”意味着有“錢途”嗎?

指日可待的十萬億市場?

隆基股份切入“氫能源”賽道何以成了重磅新聞?如果不是業內人士或A股“老韭民”,可能很難理解——這裏就要先認識一下這家公司。

隆基股份成立於2000年,是一家主攻單晶硅技術路線,以單晶硅片和光伏組件為主要產品,對下游電池片、組件、電站建設及運維服務等業務有所涉及的,垂直一體化光伏產業公司。

在近年政策刺激下,光伏產業發展極為迅速,特別是2020年,新增裝機規模同比增長高達60%[1]。作為產業龍頭的隆基股份亦大幅受益,在過去12個月中,其股價累計漲幅高達245%,巔峯市值一度逼近4900億,堪稱資本市場最高光的一隻標的。

數據來源:雪球

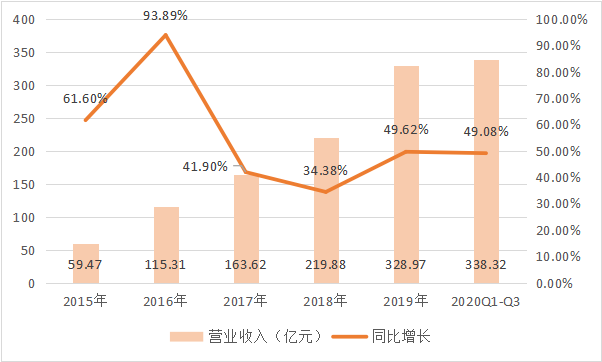

隆基股份2019年營收數據突破300億,2020年前三季度總營收已超過2019年全年;此外,隆基股份此前發佈的2020年業績預告預計,全年實現歸母淨利潤82億~86億元,同比增長60%左右;毫不誇張地説,在已公佈業績的光伏企業中,隆基股份過去一年表現最好[1]。

數據來源:Wind

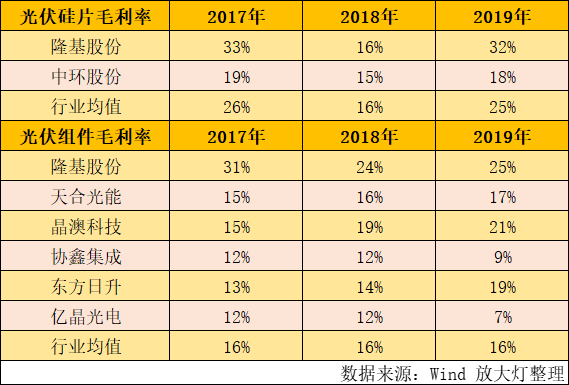

從盈利能力看,隆基股份的業內優勢明顯:兩大核心業務——光伏硅片與光伏組件的毛利率均明顯高於行業均值,與其他主要競對的差距也比較明顯。

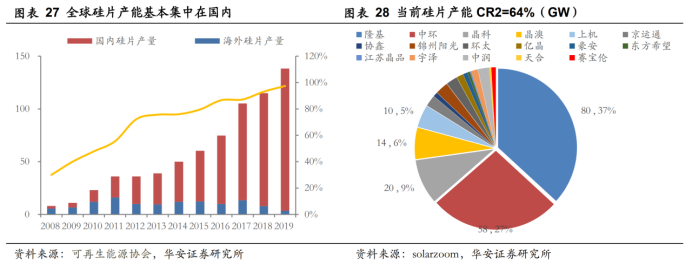

市場地位方面,全球硅片產能幾乎被國內企業壟斷,隆基股份的全球龍頭地位穩固:公司的硅片產能佔行業總體的37%,穩居行業第一,領先第二名中環股份十個百分點[2]。

在組件市場,從出貨排名來看,隆基在2017年~2019年全球出貨排名均為全球第4,且產能與市佔率提升迅速,有望在2020年進入前兩名[2]。

這樣一家市值高,規模大,盈利能力強,市場地位高的光伏龍頭,怎麼就突然想要跨界制氫了呢?當然是有錢賺,也有故事講。

首先,制氫是目前明確的政策型行業之一:2019年氫能首次被寫入《政府工作報告》,明確提出要推進加氫等設施建設。2021年兩會,“碳中和”和“碳達峯”首次被寫入政府工作報告,成為要在2060年前實現的國家戰略目標。

其次,氫氣作為當前最為清潔的二次能源,副產物為水,對未來實現零碳排放有着關鍵作用,行業成長性有保障,遠景看好:根據中國氫能聯盟數據,2018年中國氫氣產量約為2100萬噸,市場份額約佔終端能源總量的2.7%;預計到2050年,氫能在中國終端能源體系佔比有望超過10%,需求接近6000噸,可實現減排7億噸二氧化碳,全產業鏈年產值有望達到12萬億[3]。

雖説2050年還很遙遠,12萬億蛋糕也不可能一家吃下,但當下最受國家大政方針垂青的行業一定存在機會,隆基股份進入其中謀求發展是合理的選擇。

更何況光伏和制氫,兩者本就般配。

光伏制氫,好處都有啥?

氫氣可依照生產來源劃分為“灰氫”(化石燃料制氫)、“藍氫”(工業副產氫)、及“綠氫”(可再生能源電解制氫)三大類。

本次隆基股份切入的光伏制氫,就是在光照資源富集地區,就地利用光伏發電站生產的電力,電解水製備氫氣,然後通過管道或其它運輸工具輸送至目的地。光伏制氫是比較典型的綠氫,與當前用量更大的“灰氫”相比,其生產過程中幾乎無碳排放,是對環境更加友好的技術路線。

同時,制氫也是對光伏發電技術的補充,能夠在一定程度上解決光伏長期存在的“棄光率”高,發電量波動大等問題。

棄光率:未能進入電網,未得到任何有效利用,被完全浪費的發電量的佔比。

計算公式:[光伏電站的總發電量 - (電力系統最大傳輸電量 + 負荷消納電量)]/光伏電站的總發電量。

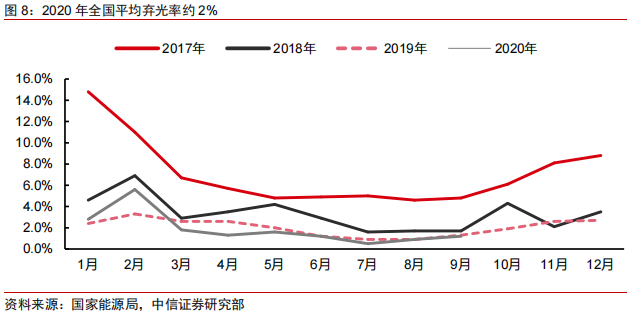

作為一種新能源,光伏的潮汐性非常明顯,且通常情況下,我國光照富集區離電力負荷區遠,常發生供需錯配,不利於電網的安全穩定,併網存在一定困難。同時,發電量波動會產生電量消納問題,雖然近年國內光伏發電的棄光率,2020年全國平均棄光率約為2%,但在電量消納困難的西北地區棄光率仍有4.8%左右[4]。

針對棄光率高的問題,目前,國家電網鼓勵在光伏集中區域增加配套儲能設施,或就地消化。而氫能正是一種比較理想的能源互聯媒介——通過將光伏發電機組生產的能源,就地用於電解水制氫,可同時實現儲能及調峯,減少供求錯配帶來的浪費,提高光電系統彈性,進而解決儲存和併網兩大難題。

同時,制氫與光伏協同,也有利於制氫廠直接獲取廉價電能,這對電費為核心成本的制氫產業,也是理想的雙贏模式。

在產業應用方面,工業用途與交通運輸是氫能源最為清晰的兩個應用場景。針對當前這兩大高耗能行業,氫能源有望對傳統能源形成替代,協助實現對高排放產能的改造,減輕碳排放壓力。

根據中國氫能聯盟數據,2050年,交通運輸領域用氫有望達到2458萬噸,佔總用能比約19%,等同於減少8357萬噸原油消耗;工業領域用氫有望達到3370萬噸,等同於減少1.7億噸標準煤消耗——兩組數據均對實現終端零排放意義重大[3]。

願景雖好,前路多舛

氫能雖是十分理想的清潔能源,當前行業對利用氫能改進能源結構,促進清潔能源發展的遠景規劃也很清晰,但在未來如何實現規模化與商業化,仍有諸多問題待解。

以目前四種應用範圍較廣泛的制氫技術來説:

煤制氫雖是目前我國主流制氫技術,但其排放大,表現出了温室氣體上的“拆東牆補西牆”,並不是理想的技術路線;

天然氣制氫較煤制氫有排放優勢,缺點在於不易控制成本,且不符合中國缺油少氣的能源結構,從國情角度考慮有先天不足;

工業副產氫的生產與主產品產能完全綁定,成本不受控,也不能主動提高產量,只能作為提高能源利用率的輔助生產工藝;

電解水制氫,雖是未來主流的制氫技術,同樣存在現階段技術不夠完善導致成本過高的問題。數據顯示,目前國內的煤制氫成本約為9.9元每千克,遠遠低於電解水制氫的20~40元每千克——如此成本之下,電解水路線哪怕有諸多優勢,也難以被市場接受。耗能仍是目前電解水制氫的技術突破方向,其生產成本有80%來自於用電,僅當用電價格低於0.50元每千瓦時,該制氫技術才具備市場競爭力[5]——這就需要提高電解過程中的能源利用率,也依賴低成本發電的持續發展,如風光發電裝機量的進一步提升。

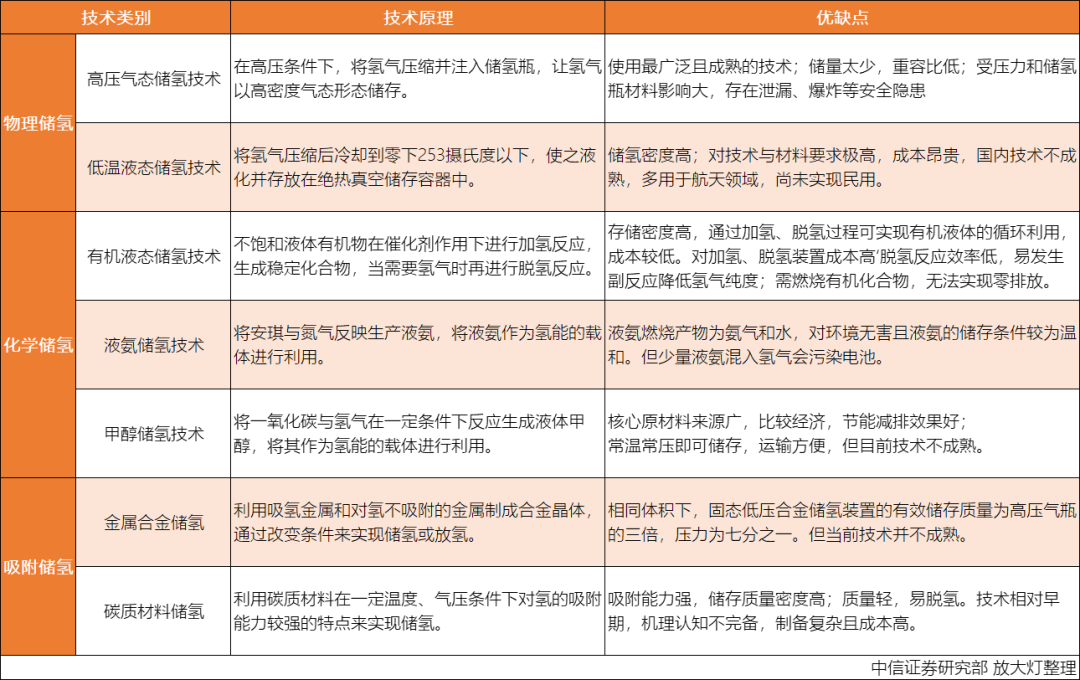

同時,氫氣在常温下能量密度低,且具備穿透金屬材料的能力,在儲存與轉運環節均面臨挑戰。目前物理儲氫中的高壓氣態儲氫技術,是當前應用最為廣泛且最為成熟的技術,但這一技術儲量少且安全隱患大,長期看不夠理想。其他更加高效的存儲技術要麼過於昂貴,要麼不夠成熟,均不能實現廣泛的市場化應用,制約了氫能源的推廣與使用,同樣需求技術突破[3]。

而在此前被認為前景廣闊的氫能新能源車,同樣因成本過高,導致堅持這一技術路線的車企越來越少。在2020年4月,梅賽德斯·奔馳宣佈取消氫燃料電池乘用車計劃,據稱是因為成本足有電動車的兩倍,因過於昂貴,搭載了此類技術的乘用車型未能實現量產[6]。

縱觀行業,純電乘用車已是整體大勢,氫燃料電池的商業化前景相對渺茫:美國與中國本土車企基本鎖定了純電路線,歐洲也在逐漸放棄氫燃料電池,唯有一些日韓車企還在堅持[7]。

一位資深業內人士對放大燈團隊表示:“説到底還是成本。研發成本高,製造成本高,基礎設施的建設成本也高,弄一個加氫站的成本遠比弄一個充電樁要高很多。”

乘用車領域式微,但在商用車領域氫燃料電池還有機會。氫燃料電池能量密度大,自重小,充能快等特點決定其比較契合長途貨運等應用場景,這也是為何奔馳母公司戴勒姆雖在乘用車領域放棄氫燃料電池,卻還在商用車領域繼續堅持,並進一步與沃爾沃合作,計劃在未來推出能夠替代柴油發動機的電池產品。

總的來説,氫能源的前景樂觀,也是國家重點扶持領域,但作為一種起步較晚的技術路線還不夠成熟,亟待解決的技術難題比較多,特別是過高的成本讓其市場化面臨不小的困難。

畢竟,技術不一定是一切的答案,但沒有技術肯定不是市場的答案。

*本文內容及觀點僅供參考,不構成任何投資建議。

References:

[1] 逃學威龍 隆基股份加入戰局,氫能源的機會來了?格隆匯.2021.04.07

https://mp.weixin.qq.com/s/FXTmITfhKhKW44t4ttH7vA

[2] 陳曉 《隆基股份系列報告之一:能源革命開啓 公司乘風而上》. 華安證券.2020.12.26

[3] 中國氫能聯盟 《中國氫能源及燃料電池產業白皮書》. 2019.06.29

http://h2cn.org/Uploads/File/2019/07/25/u5d396adeac15e.pdf

[4] 劉易,宋韶靈,王喆 《高景氣專題研究系列之二:能源安全主題,“能源安全”召喚下的能源革命之勢》. 中信證券.2021.03.16

[5] 江維 《電氣設備行業投資策略報告:碳中和,能源變革前夕氫能投資新機遇》.萬聯證券.2021.03.25

[6] 換個角度看底盤 成本過高 奔馳將取消氫能源乘用汽車研發.易車.2020.04.24

https://news.yiche.com/hao/wenzhang/33120334

[7] Juice 氫能源乘用車成為“歷史”!奔馳也不玩了,僅剩日韓等車企堅持.搜狐.2020.05.17

https://www.sohu.com/a/395822286_742622