遊戲圈2020:一場資本間的圍獵、抱團與反攻_風聞

镜象娱乐-镜像娱乐官方账号-镜像娱乐,洞见文娱产业另一面2021-04-16 08:05

©鏡像娛樂原創

文丨栗子酒

編輯丨於華東

2020年,遊戲行業走到了暗藏洶湧的新關口。

App Annie數據顯示,2020年,在全球發行商52強中,中國發行商數量首次超過日本,達到15家,成為上榜數量僅次於美國的TOP2國家。與之相伴,國內廠商相關產品在海外下載總量同比增長8%,收入更是同比增長53%。

在這之中,遊戲發行商佔據着更大的比例。這意味着,海外市場擴張之下,國內遊戲公司之間的較量已經從國內市場延展至整個國際市場,遊戲圈的整體佈局範圍拉大,新的競爭格局正在形成。

一方面,以米哈遊、莉莉絲為代表的自研型遊戲公司顯現出不俗的能量,正在成為新的增長極。巨頭在國內市場的把控力遭到挑戰,騰訊加速圍獵初創遊戲公司的腳步,版圖持續擴張,B站、字節跳動等新勢力也無法坐以待斃。另一方面,疫情雖拉動了一波流量增長,但在買量、渠道受挫的產品荒下,A股遊戲大廠們也開始面臨新的挑戰,與之相伴,發力自研產品、資本抱團正變得愈發普遍。

巨頭圍獵

前不久,據路透社報道,騰訊控股旗下的天美工作室2020年營收達100億美元,成為全球最大的遊戲開發商。然而,坐擁天美,手握《王者榮耀》《和平精英》兩款拳頭產品,國內市場份額早已無可撼動,但騰訊卻依然停不下來。

據不完全統計,2020年,騰訊在全球投資的遊戲公司達到30家左右,其中除了14億美元收購樂遊科技、5.68億美元投資Voodoo等大手筆,更多公司是初創型公司,騰訊大多以幾十萬至幾百萬便可拿到10%-30%的股權。例如,前《閃耀暖暖》製作人劉子健的阿佩吉網絡、前智明星通總裁謝賢林創辦的元趣娛樂兩家公司中,騰訊投資都在15萬以下,但都拿到了約10%的股權。

2021年,騰訊的遊戲版圖擴張變得更加激進。剛剛過去的四個多月時間裏,騰訊投資的遊戲公司數量已經與去年全年幾本持平,佈局的公司體量仍然不一而足,既有27.9億元增資世紀華通、2.65億元投資掌趣科技,也有在《黑神話:悟空》背後的潛力股中定下5%的股權入場券。

顯然,“廣撒網、釣大魚”已然成為騰訊的慣用策略,它的焦慮或許在於,避免之後再跑出像米哈遊這樣的公司時,又再次陷於被動。

伴隨着騰訊頻頻出手,字節跳動也加速了“圍獵”遊戲廠商的腳步。2020年,字節跳動先後投資了麥博遊戲MYBO、止於至善、有愛互動、神羅互娛等遊戲公司。今年3月,字節跳動更是以40億美元的鉅額,拿下東南亞市場的翹楚——沐瞳科技。緊接着,字節跳動宣佈全資收購有愛互娛,日韓市場也被其撬開一個缺口。

目前來看,字節跳動在海外遊戲市場的佈局,表面上看是避開騰訊的鋒芒,但實際上,隨着國際遊戲版圖的競爭加劇,目前的“錯位遊戲”,未來必將演變成一場正面較量。

除此之外,曾一度被稱為遊戲公司的B站也在擴展自己的遊戲領地。2020年,B站入股掌派科技、影之月、時之砂、貓之日等6家遊戲廠商,整體以二次元遊戲公司為主。2021年至今,B站再度出手,投資《無光之夜》的研發商洛斯特和《工匠與旅人》研發商天空盒科技,分別持股20%和18%。今年4月初,B站又宣佈以9.6億港元投資心動公司,持股4.72%。

巨頭圍獵,向來各有目的,遊戲行業越做越大的“蛋糕”,伴隨着國際市場競爭拉開大幕,或許已經到了重新分割的時候了**。**

大廠泥潭

相比巨頭間的博弈,A股遊戲大廠目前的處境頗有幾分尷尬。據鏡像娛樂統計,國內A股遊戲大廠整體的業績表現並不算亮眼,加速式微的大廠和快速崛起的新勢力也在書寫着新的格局。

其一,拿到47.75億淨利潤的崑崙萬維,已然從一家遊戲公司轉變一家投資公司。財報數據顯示,2020年,崑崙萬維通過出售亞文化社交平台Grindr Inc.獲得29.5億元的投資收益,在淨利潤中佔比達到60%以上。

此前,自2018年起,崑崙萬維便在主業中加入“投資”這一項。同年,崑崙9.48億元的扣非後淨利潤中,投資收益為6.84億,佔比超70%;2019年,崑崙再度憑投資獲利6.52億元,佔到淨利潤的50%以上。伴隨着遊戲業務收入被壓縮,崑崙萬維的主業務線一變再變,加劇了市場的不確定性。

其二,處在第一梯隊的三七互娛、完美世界等公司,正遭遇着發展中的階段性問題。根據《2020移動遊戲全年買量白皮書》數據顯示,在頭部買量公司榜中,遊戲大廠、老牌買量廠商佔比在80%左右。

事實上,關於遊戲廠商買量的爭議長期存在,一來這一模式不具備差異化的競爭優勢,二來買量在行業發展成熟期將持續壓縮相關產品的利潤率。

以買量佔比較大的三七互娛為例,財報數據顯示,2019年,三七互娛總營收達到132億元,而銷售費用為77.4億元,佔總營收的比例高達58.49%,而同期的盛趣遊戲、完美世界的這一比例在15%左右。基於此,2020年前三季度,三七互娛銷售費用仍達到66.88億,同比上升15.84%。若其銷售費仍持續增長,公司未來的利潤率必然將受到影響。

三七互娛2021Q1業績預告數據顯示,公司預計盈利0.8億-1.2億,同比大幅下跌85%左右。二級市場更是早一步做出判斷,2020年9月至今,三七互娛的市值已累計蒸發近550億。對此,三七互娛目前的應對方案是提高自主研發的能力。根據3月7日的公告,公司定增的29億元中,大多數將用於遊戲研發、雲遊戲佈局。

相似地,目前以MMORPG為核心品類的完美世界,也在強化自身研發能力。前不久,公司一口氣發佈了30多款遊戲產品,在保持公司原有優勢的基礎上,將產品佈局延伸至PC端重度網遊、二次元開放手遊等新品類。

其三,資本正在加速抱團。

就早期發展起來的A股大廠而言,一些在頁遊時代創造過輝煌的老牌公司正加速式微。例如,以“渣渣輝”廣告曾風靡一時的《貪玩藍月》,如今已經沒有太多聲量,背後的愷英網絡也隨之步入下行期;同樣,曾以頁遊見長的ST天娛則深陷債務危機,迎來破產重整,後者能在被ST之後實現扭虧,也是因債務重組實現的收益所致。

基於此,今年1月,愷英網絡發佈兩則公告,子公司上海愷英分別與盛趣遊戲、貪玩信息技術有限公司達成戰略合作,未來將在IP資源拓展和遊戲研運發行等領域展開深度合作。

目前來看,如果説傳統大廠抱團是為了存續,那麼新勢力的抱團和產業鏈佈局則是為了增添未來競爭的籌碼。

財報數據顯示,2020年,吉比特憑藉自研遊戲《一念逍遙》、代理遊戲《最強蝸牛》等產品,將公司淨利潤拉昇至10億以上。在這一過程中,吉比特通過旗下的吉相資本及雷霆網絡投資(跟投)了21家遊戲等相關公司,並將公司的投資佈局延伸至動畫等新領域。持續擴張之下,吉比特已然躋身A股大廠第一梯隊,並呈現出良好的發展勢頭。

海外反攻

“內憂”未解,“外患”已至。

據中國音數協遊戲工委統計,2020年,中國自研遊戲海外銷售總額達到154.5億美元,合約1007億人民幣,同比增長33.3%。這個千億市場的形成意味着,海外遊戲市場已經成為中國遊戲企業重要的收入來源之一。

與此相伴,海外市場的迅速崛起讓國內遊戲行業的發展變得更加複雜,曾經不得不在海外尋找生存空間的廠商們,如今已然有能力發起一波“反攻”。Sensor Tower數據顯示,2020年,有37款中國手遊在海外營收超1億美元,同比增長48%。在App Store和GooglePlay,Top30的手遊累計吸金92.4億美元,同比增長47%。

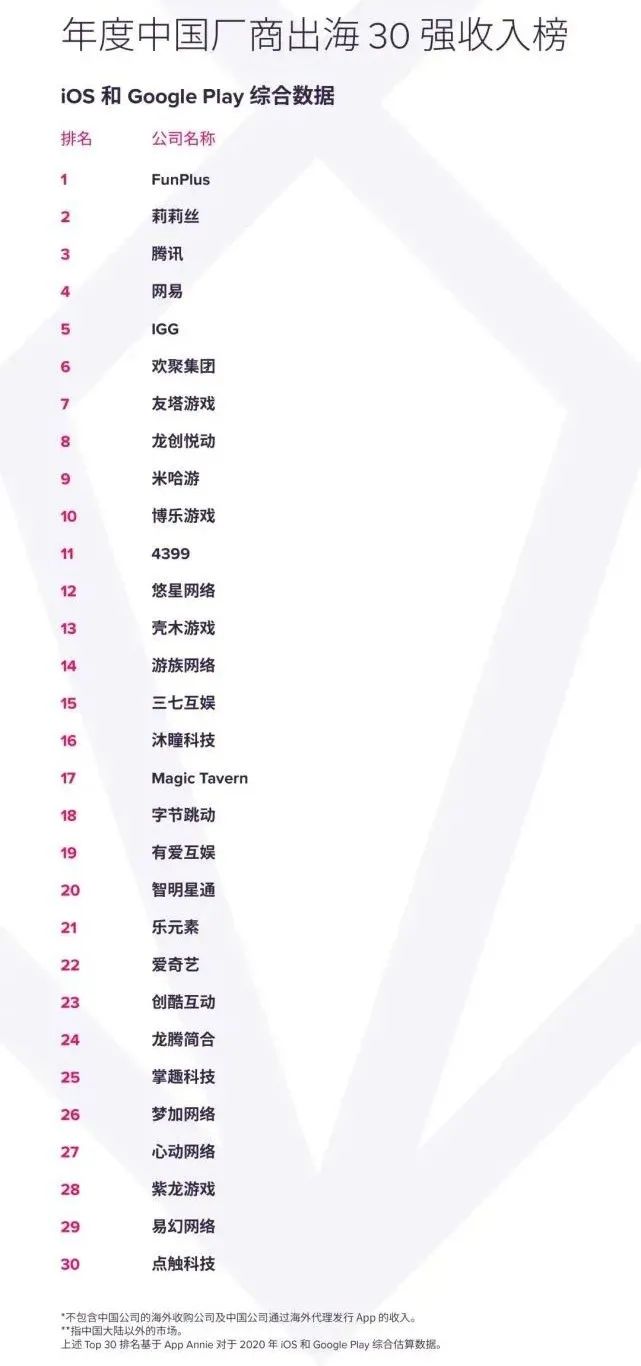

另根據APP ANNIE發佈的2020年度中國廠商出海30強收入榜單,FUNPLUS穩居榜首;莉莉絲則憑藉《劍與遠征》和《萬國覺醒》兩款頭部產品,將自身排名拉至第二位;僅次於騰訊、網易的IGG回港上市後,2020年淨利潤達到17.6億元以上。

值得注意的是,財報數據顯示,2020年,IGG投資增值收益約1.27億美元,同比激增381%。在這背後,IGG已經低調投資了12家遊戲公司,將掌夢網絡、冰火無線、言眾科技、織夢者、鴻萌娛樂等重磅廠商“收入囊中”。可見,迅速成長起來的海外力量已然開始構建自己的版圖。

此外,首次進入TOP30的米哈遊,憑藉《原神》上線後的爆發力,直接躍至第9位;上市公司中文傳媒旗下的智明星通,將公司在2020年的遊戲收入拉昇至17.55億;殼木遊戲也將神州泰嶽的淨利潤推至3.5億以上,同比增長123.85%。公司旗下兩款產品《Age of Z Origins》和《War and Order》長期中國手遊海外收入榜TOP30。截至2020年12月底,《Age of ZOrigins》的單月流水已經突破2000萬美元……越來越多的國內遊戲新勢力在海外市場成長起來。

在這樣的發展態勢下,字節跳動以海外市場為切口,藉助資本力量構建自己的遊戲生態;阿里遊戲與Mail.Ru、TFJoy、Efun、龍騰中東等四大國際遊戲發行商合作之後,也交出了《三國志·戰略版》《三國志幻想大陸》這樣的作品,一度登上App Store手遊收入排行榜TOP10;B站前不久也傳出了與遊族網絡接洽股權交易的消息……

新舊勢力之間“明爭暗鬥”,資本“圍獵”與“抱團”之下,遊戲企業的競爭基本盤正從國內市場延伸至整個國際市場,一場重新排列座次的較量已然開始了。