從絕不借錢到“深房理”震動七部門,本分的中國人到底經歷了什麼?_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。2021-04-17 09:02

◎作者 | 那一夫

深圳“炒房示範區”之名,被遊走法律邊緣的投機者們吹了起來!

最終一下子驚動當地住建局等七部門,也算是炒出了水平。

深喉舉報“深房理”組團炒房,公佈102份涉嫌利用經營貸炒房證據,堪稱外科手術式的精準打擊。

最新消息是,深房理13個關聯樓盤交易被暫時凍結,報料人遭到“死亡威脅”。

“人人皆可買房,直到財務自由”是“深房理”這個民間組織的口號。手把手教會員用小幾百萬的經營貸、消費貸,撬動大幾百萬、上千萬的房產,對風險隻字不提。

槓桿的兩個刃,在這個案例中可謂一目瞭然。

現在,我們或許能夠理解為什麼是銀保監會、住建部、央行三大部門,罕見地發聯合通知,要求堵截違規流向樓市的經營性貸款。

無論是用經營貸炒房,還是多部門“圍堵”,聚焦點就是“槓桿”,而作為這架槓桿的支點——銀行,自然成為監管的重中之重。

**物理學範疇的槓桿,放在金融領域,不再是力的博弈,而是錢的對賭。**它的一頭是理性,一頭是慾望,合理範圍內,叫提升資金利用效率,以小博大;超出限度,就瞬間變成to be or not to be的問題。

你可以把金融槓桿看作一個乘號,只要你使用它,最後無論是獲得收益,還是遭受損失,都會被放大。

**利用槓桿是現代金融的本質屬性。**政府、企業、個人都會藉助各種槓桿。就國家金融秩序而言,槓桿是否能有序發揮作用,實現利益最大化,直接體現了一個國家金融的發達程度和管理水平。

槓桿的魔力

有一句話叫做:無槓桿,不金融。

在絕大多數中國人的腦海中,槓桿是隻在好萊塢電影,以及華爾街才會發生的傳奇,但殊不知,它無處不在。

只要你負了債,一般意義上,你就在使用槓桿。

從個人層面來講,2020年,中國信用卡客户超7億,中國一年賣出了526億份保單,中國股市散户1.67億,但是信用卡、保險、股票……等等多數情況下都是槓桿。

當你把錢存進銀行,這就是銀行的負債,銀行放貸就是在使用槓桿。

政府每年都會印錢,印的錢中相當一部分會發行國債,這就是政府在使用槓桿。

市場化程度越高、金融越開放的國家,槓桿就越多越複雜。所以,在一定意義上可以説,現代經濟或者財富就是由槓桿撬動的。

本分的中國人在心理上普遍接受槓桿也就是最近二十年的事。

回看1970、80年代,想實現財富升級要拼膽識,看你是否能捨得鐵工資、鐵飯碗,赤着腳就下海闖蕩;

1990年代拼的是信念,市場、股票這些新玩意,你是否相信它們會在中國長久存在下去;

21世紀拼的是預見,互聯網時代冒出的各種新概念、新技術,比誰能看準時機排沙爍金。但這畢竟屬於時代寵兒的,回報高,但風險也極大。

對普通人而言,槓桿就是借錢。比如買房,首套房三成首付,近似於你用1塊錢撬動了不屬於你的另外兩塊錢,讓你可以提前住上自己的房。正是買房,讓大多數中國人完成了“槓桿”啓蒙。

“炒房團”,是最熟練或者最無節制使用槓桿的一撥人。他們喜歡一成甚至零首付的時代,1塊錢撬動銀行的9塊錢,變相把自己的資產擴充了幾倍,可以出租、用租金抵貸款,等房子上漲更可以轉手實現用銀行的錢替自己賺錢。

**合理的槓桿,對於促進宏觀經濟增長、居民財富升級意義重大。**槓桿的魔力,阿基米德一語説透:給我一個支點,我可以撬動地球。但過度加槓桿背後的泡沫和風險更讓人忌憚。從這個層面,很好理解“房住不炒”。

一個個家庭槓桿的背後,牽連起整個國家的金融系統。在房貸這架槓桿上,銀行好比中間的支點,一邊是銀行自有資金和吸收的存款,另一邊是放給購房者的貸款。銀行不能無限放貸,民眾也必須隨時注意不要讓自己被負債壓垮。

銀行用槓桿有基本規範,資本充足率就是核心要求之一。《商業銀行資本管理辦法(試行)》要求,系統性重要銀行資本充足率、一級資本充足率和核心一級資本充足率分別不得低於11.5%、9.5%和8.5%,其它銀行低一點,分別是10.5%、8.5%和7.5%。

粗略換算一下,銀行存貸槓桿大致在10倍左右。當然,現實槓桿倍率會更低一些。

但即使只有6-8倍,如果每一分存款都能被合理使用,現代金融的對經濟的輸血放大功能也足以令人驚歎。

中國金融槓桿的嬗變

10倍槓桿到底算不算高呢?

槓桿高低,是一個相對的概念。因為有槓桿就會有約束,而且約束政策會因為不同時期、不同機構、產品類型,以及身處不同的經濟形勢,出現不同的調整。

不同條件下,金融槓桿能夠發揮的效用也是有高下之分的。

和大眾最密切的當然是國家的宏觀槓桿。它決定你是否能輕鬆地搭上國家發展的順風車。

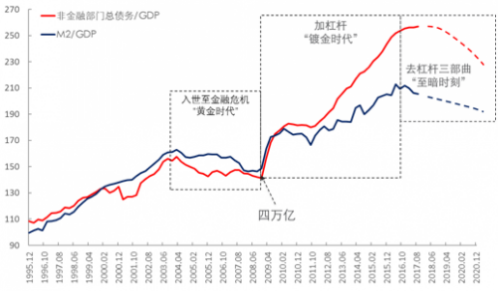

從金融槓桿的角度觀察中國宏觀經濟運行,我們在此借用《財經》雜誌一篇文章的分析框架,它把最近二十年分成三個時代:黃金時代、鍍金時代、至暗時刻。

説明一下,宏觀槓桿率比個人槓桿率的計算方式要更復雜,M2(銀行存款)/GDP與非金融部門總債務/GDP這兩個指標,均可用來衡量一個經濟體的宏觀槓桿率。

中國宏觀槓桿率(數據來源:BIS、Wind、東方證券)

注:2017年4季度至今為預測,來源:《理解中國式槓桿:歷史、演繹與未來》

2008年金融危機之前屬於黃金時代。

圖中,非金融部門總債務/GDP位於M2/GDP下方,意味着錢多,生產部門的負債不高,是實體經濟最幸福時刻。

成功入世讓中國加入全球產業鏈,得益於人口、市場與改革開放三大紅利,一方面引進資本和技術,推動城市化,帶動就業、提高居民收入和資產估值。另一方面出口製成品,積累外匯儲備,拓展了貨幣發行基礎。

這一切都是基於經濟擴展的自發秩序的,所以是良性的。

“4萬億”之後,中國進入了鍍金時代,雖然經濟穩增長得到支撐,但槓桿的風險也在集聚。財富分配快速推進是這個時代的特色。

這個時間段最活躍的就是“影子銀行”,銀行理財拓寬了銀行的融資渠道,銀行之間的同業理財、同業存單等規模迅速增加。

銀行間的拆解本來是為了解決銀行一時之需,最後卻變成了銀行、非銀行金融部門的主要業務之一,資金存在銀行間空轉的風險。

在這個過程中,金融機構的槓桿在攀升,資金使用效率差,還孕育了期限錯配等潛在風險。數據顯示,2014年同業存單規模較小,僅為8976億,但2015和2016年分別增加至5.3和13萬億,同比增幅分別為490%和145%。

重點來了,2016年鍍金時代結束,一些人口中的“至暗時刻”到來,去槓桿成為主旋律。

首先是2016年國慶期間全國各地出台的房地產限購、限貸等政策,意在“堵”槓桿資金的去向,防止房地產泡沫愈演愈烈,“房住不炒”成為基調;

其次是央行自2017年元旦開始利用結構性工具引導金融市場利率上行、降低調節頻率,意在提高期限錯配成本,降低風險偏好,也是一種“堵”;

其三,金融監管層層加碼。設立金穩委,作為金融監管的協調機構,搭建統一監管框架,排除監管盲區,防止政策不對稱導致的監管套利。

這一階段被視作去槓桿的上半場,主要是針對金融市場展開風險壓降,涉及的金融機構主要有銀行、券商等,實際上還包括金融科技平台等。

各種爆雷在這個階段多發。

資管新規與ABS

如果人們還有足夠深刻的印象,排雷是這個階段的核心工作。

資管新規就是在此情況下於2018年出台的。它直指亂七八糟來路不明的理財產品,強力破剛兑、去嵌套,既是在“疏”導幾乎漫了銀行的大水,也同時清理了一些莫名其妙的理財產品。研究界認為,資管新規打中了影子銀行的“七寸”。

不整頓,沒人知道中國金融領域的槓桿有多亂,資金鍊各種排列組合式的疊加有多複雜。

除了資管新規,還有大家經常提及的ABS(資產支持證券),嚴格監管開始涵蓋包括基於互聯網小貸發展壯大的新興金融科技平台。

幾乎是在一瞬間,老革命就認識到,他們遇到了新問題。

和銀行一樣,一筆貸款對小貸公司來説是資產。但不一樣的是,小貸公司不能吸收存款,除了股東、銀行借款之外,ABS就成了重要融資途徑。由於有金融科技支撐,一些頭部互聯網小貸公司的貸款壞賬率極低,使得這些合同隨時可以以證券的形式對外轉讓、獲得資金。

通過這種“槓桿”融資的方式,金融科技平台補充了資金來源,才得以覆蓋更多傳統金融未能滿足的金融需求。

不過,新事物總在磕磕絆絆中成長。比如當今還有人提及的螞蟻“百倍槓桿”誤解。

螞蟻集團旗下有螞蟻商誠小貸、螞蟻小微小貸兩家網絡小貸公司,分別於2011年、2013年在重慶成立,是花唄、借唄的運營主體。

關於“百倍槓桿”的説法,原重慶市市長黃奇帆曾在演講時提到,2016年底、17年初發現,花唄、借唄用30多億資本金,貸款金額搞到了3000多億,放大了100倍。但是,傳統ABS發行沒有次數約定,按照當時的規定,螞蟻和交易所都沒有違規。

但後來,黃奇帆本人推動螞蟻小貸、重慶當地金融監管部門等各方商議,限制了ABS次數、並且螞蟻此後不斷增加兩家小貸公司資本金,槓桿迅速降低。所謂100倍槓桿狀態,早在2017年就已結束。

黃奇帆在著作《分析與思考:黃奇帆的復旦經濟課》中也提到這件事。他説,互聯網貸款週轉快,當時是“老革命遇上新問題,傳統ABS規則不適應網貸業務的問題”。

黃奇帆寫到:我向有關資管部門提了三個建議。一是網絡貸款的ABS不應無限循環,可以約定轉四次左右。二是貸款資本金通過銀貸放大2.3倍不變,與ABS環節疊加槓桿比控制在10倍左右,30億元資本金也就能放300多億元貸款。三是螞蟻金服在重慶的貸款公司資本金分三年從30多億元增加到300億元。2017年底,他們把30多億元增加80多億元,變成120億元,2019、2020年到320億元,各種遊戲規則比較清楚。

他總結説,這件事得到有關各方的認同,形成了新規則,結局是皆大歡喜,“一行三會”健全了體制機制,解決了高槓杆風險,重慶地區增加了幾百億資本金,螞蟻貸款公司得以恢復運轉。

2018年之後,隨着銀行業、金融科技平台槓桿風險緩釋,金融去槓桿的關注度有所下降,去槓桿的重點轉向了實體企業。

不過,針對一些小貸等機構的槓桿限制,監管也逐步予以明確。2020年9月,銀保監會發布《關於加強小額貸款公司監督管理的通知》,明確小貸公司的槓桿可以達到5倍。

那麼,前面提到螞蟻兩家小貸的槓桿如今是多少?業內普遍採用的計算方式是:小貸公司的槓桿倍數=(表內貸款餘額+ABS資產證券化存續額)/淨資產。

按照可查詢到的公開數據,截至2020年6月底,螞蟻兩家小貸公司淨資產為358億元,消費信貸業務的表內貸款餘額約346億元,這些表內貸款絕大部分以ABS形式對外轉讓。截至2021年2月底,螞蟻小貸存續期ABS總額約為 1600億元。粗略推算,螞蟻小貸槓桿約為5倍多,和小貸新規相差無幾。

就在4月12日,央行公佈螞蟻整改進展:螞蟻集團整體申設為金融控股公司,所有從事金融活動的機構全部納入並接受監管。這或許意味着,未來螞蟻會像銀行一樣,按照金融機構的標準接受監管,控制合理槓桿水平、保持低槓桿會成為基礎方向。

此“去”五年:去槓桿明顯

去槓桿五年,幾乎是在大部分人懵懂、小部分人惶恐之間完成了一場驚心動魄的大調整。

得益於政策的適時調整與補足,金融系統的風險逐漸緩釋。金融去槓桿的話題,在近兩年的媒體報道中篇幅也極大減少。

不過,從近期針對經營貸入樓市等違規行為的打擊,可以看到,監管對金融槓桿的嚴控基調依舊未變。

前面提到,銀行要發放更多的貸款,就要吸收更多的存款,這是個利用槓桿的過程。對於銀行來説,貸款的一方既有個體消費者,也有實體企業。如果經營貸大量流入樓市,勢必會減少實體企業的信貸觸達。同時,在疫後經濟恢復的過程中,這些利息已經精準降低的經營貸流失,還會抬升中小企業的融資成本,進而助推整個實體融資槓桿上升。

也就是説,雖然銀行自身的槓桿率限制無法突破,但經營貸大規模流入樓市,會造成家庭放貸槓桿以及實體企業融資槓桿的上升風險。在“金融去槓桿”政策實施五年後,這顯然不是監管希望出現的。

現在金融機構槓桿情況如何呢?銀保監會主席郭樹清在3月份的一場發佈會上表示:我國防範化解金融風險攻堅戰取得決定性成就,一批重大問題隱患“精準拆彈”,牢牢守住了不發生系統性風險的底線。

主要表現在,金融槓桿率明顯下降,金融資產盲目擴張得到根本扭轉。2017年至2020年,銀行業和保險業總資產年均增速分別為8.3%和11.4%,大體只有2009年至2016年間年均增速的一半。金融體系內部空轉的同業資產佔比大幅度下降。

緊接着,郭樹清還説到,“房地產金融化、泡沫化勢頭得到遏制,2020年房地產貸款增速8年來首次低於各項貸款增速。”

回頭看“經營貸入樓市”遭遇的圍追堵截,只是槓桿監管常態化的“死灰復燃”罷了……

**説到底,金融槓桿只是一個金融工具,關鍵在於使用者能不能做到合法、合規和合理。**任何時候,監管都不會對槓桿的使用風險坐視不管。

參考資料:

同業存單丨大家都是銀行,為啥還要存錢?.三折人生

歷史、演繹與未來——兼談高善文與劉煜輝的爭論 .邵宇 陳達飛 .一瓣公眾號

我國金融槓桿率明顯下降 .郭樹清 .光明網