陽光城披露2020年財報,引入泰康,究竟為何?_風聞

智瑾财经-2021-04-18 22:45

出品 l 觀點財經

出品 l 觀點財經

作者 l 橙子

4月15日,陽光城(SZ000671)披露了2020年年報,實現營收淨利三成增長,負債水平降至黃檔,財務結構看似改善明顯。

同時,陽光城也將追隨物業公司上市熱潮,把旗下物業公司陽光智博,送入香港資本市場,真實用意不言而喻。

同時,陽光城也將追隨物業公司上市熱潮,把旗下物業公司陽光智博,送入香港資本市場,真實用意不言而喻。

在更早些時候,陽光城於4月7日發佈公告稱,陽光城與泰康保險簽署了一份戰略合作協議,雙方將在項目代建代銷、物業、金融資本等層面開展戰略合作。而早在去年9月,陽光城就以未來10年業績對賭的形式,獲得泰康保險近34億元的戰略投資,泰康保險也成為陽光城第二大股東。

這幾件大事連在一起從賬面上看,一派祥和,但如果深入研究一下,總有幾分迫不得已的“無奈”。

營收淨利三成增長

三道紅線當真僅踩一條?

先來説業績情況。

根據陽光城年報信息,整個2020年,陽光城實現全口徑銷售金額2180.11億元,雖達成年度銷售目標,但同比僅增長3.3%。

參照該銷售表現,為避免誇下海口的尷尬,陽光城謙虛的將2021年銷售目標微微上調至2200億+。如以2200億元計算,則2021年同比增速目標僅為0.9%。

全年銷售情況反應到業績層面,整個2020年營收淨利實現三成增長,其中:

營收實現821.71億元,同比增長34.60%;

歸母淨利潤為52.2億,同比增長29.85%;

扣非後歸母淨利潤為51.91億元,同比增長32.52%。

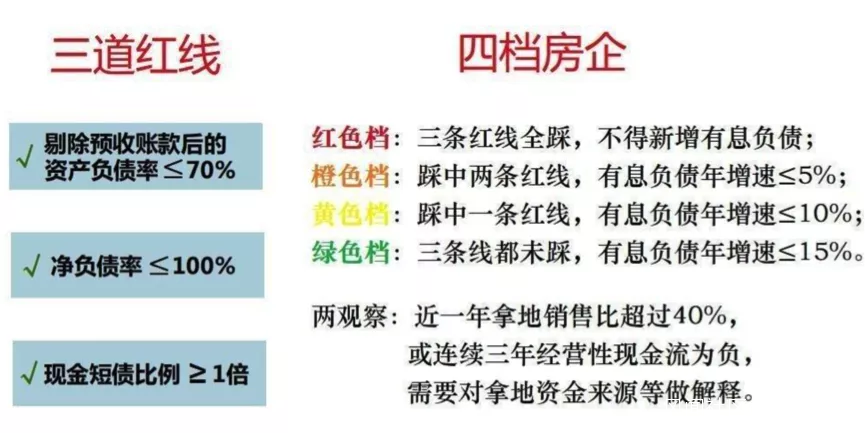

在槓桿問題上,陽光城全年資產負債率持續高企,為83.18%。剔除預收款後的資產負債率仍高達約79.1%,高出“三道紅線”中規定的下限。

淨負債率則較2019年下降了43.04個百分點至94.90%,若在陽光城592.6億元淨資產中扣除40億元的永續債,則其真實淨負債率將為101.86%,同樣高出“三道紅線”中規定的下限。

不過,得益於公司現金流情況的改善,賬面498.05億元的可支配資金,在扣除“三道紅線”要求的92.9億不可使用的受限制資金,及60.21億元的預售監管資金後,現金短債比為1.06。

因此,三道紅線中,陽光城僅現金短債比一項符合監管標準,其餘資產負債率和真實淨負債率兩項指標,仍高出“三道紅線”要求。

這樣的結果對於本就融資成本高企的陽光城,自然算不上好消息,而引入泰康,或許正是陽光城解決槓桿壓力和資金壓力的途徑之一。

與泰康合作

目的幾何?

陽光城與泰康最近的合作有兩次,分別是去年9月份泰康成為陽光城二股東,第二次是今年4月,陽光城在銷售和資本層面,再度與泰康達成戰略合作協議。

其中最值得一看的還在於去年9月9日,陽光城與泰康保險達成一份股權轉讓協議。

獲得泰康戰投的前提是,陽光城許諾以2019年40.2億元歸母淨利潤為基礎,2020年至2024年間,陽光城歸母淨利潤每年年均複合增長率不低於15%。

並承諾,陽光城這5年累積歸母淨利潤數不低於340.59億元,此後5年累計歸母淨利潤需達601.64億元,10年承諾歸母淨利潤總計達942.23億元。若業績未達標,則對泰康進行相應現金補償。

對於這份對賭協議在未來10年的可操作性,從2020年陽光城的業績表現來看,頭一年已經實現增速29.85%的歸母淨利潤,為未來增長贏得一些空間。

但拉長時間週期,從陽光城近幾年不斷放緩的銷售增速,以及當前國內樓市發展現狀來看,實現這份對賭協議,還是有一定壓力的。

參考陽光城歷史銷售數據,2016年至2019年,陽光城的銷售額分別為487億元、915億元、1629億元、2110億元,同比分別增長57%、88%、78%、30%。

儘管銷售增速出現下滑,卻依舊保持兩位數增長,但到2020年,陽光城全年僅實現3.3%的銷售增速,着實太低。

反應到歸母淨利潤的增速表現上,根據此前財報數據,陽光城2017年、2018年、2019年的歸母淨利潤分別同比增長為67.63%、46.36%、33.21%,也在逐年下降,2020年則進一步下降至29.85%,增速低於30%。

再疊加政策端針對一二線樓市不斷加碼的調控政策,超7成土儲集中在一二線城市的陽光城,無疑會面對政策壓力下的巨大銷售壓力,對其業績增長造成進一步的不利影響。

圖片來源:陽光城2020年年報

圖片來源:陽光城2020年年報

可即便對賭壓力山大,陽光城卻不得不為。

因為相比對賭壓力,泰康入駐也會讓陽光城獲得更充沛的資金支持,融資層面也能獲得更高的信用評級,從而降低融資成本,而這兩點才是陽光城目前最需要的東西。

引入泰康

陽光城的現實考量

根據2020年年報,單從現金流表現來看,陽光城全年實現經營性現金流淨額達213.5億元,同比增長38.64%,自2017年以來,連續4年淨流入。

圖片來源:東方財富

圖片來源:東方財富

但如果對比同樣穩定增長的債務規模,以及本身高週轉模式對現金流的渴求,陽光城的賬面資金可能並沒有大家想象中的那麼充沛。

截至2020年底,陽光城總的有息負債為1060.39億元,其中短期有息債務為325.24億元。

而同期陽光城賬面貨幣資金只有498.05億元,扣除92.9億不可使用的受限制資金後,還剩405.15億元,可以覆蓋325.24億元的短期有息負債。

但誠如我們之前所説,目前,陽光城依舊奉行高週轉模式,此種模式下雖然可以快速實現資金迴流,提高週轉效率,但也需要房企擁有充足的現金儲備,用以快速拿地、快速開發,然後快速銷售回款。

因此在考慮到短期負債的情況下,陽光城當前賬面資金實際上可能並不算充裕。而為了補充現金流,陽光城通過外部融資獲得的籌資性現金流在連續兩年為負之後,2020年也再度為正,達到6.23億元。

與此同時,陽光城也面臨高昂的融資成本。

根據年報披露,整個2020年陽光城的平均融資成本儘管同比減少了28個基點,但仍高達7.42%,超過行業平均水平。

如此一來,不太寬裕的現金儲備,疊加昂貴的融資成本,便不難理解陽光城為何頂着巨大壓力也要與泰康簽下對賭協議。因為這不僅能獲得一筆鉅額現金解燃眉之急,也能憑藉泰康背書,提高融資評級,獲得更加優惠和更高額度的融資支持。

只是對現在的陽光城而言,籤協議容易,但要履行好這份協議,可能有點難。

聲明:文章不構成投資建議,轉載請註明來源與作者