如何實施房住不炒 - 從《任澤平:晚婚不婚嚴重拖累國家財政房價》想到的_風聞

华纳王-太平世界,环球同此凉热!2021-04-18 16:45

讀觀察者網發表的《任澤平:晚婚不婚嚴重拖累國家財政房價》 一文想到的。

封面圖網上借來的,跟觀網無關。有事兒好商量私信我!

https://www.guancha.cn/politics/2021_04_17_587829.shtml?fixcomment=30514038

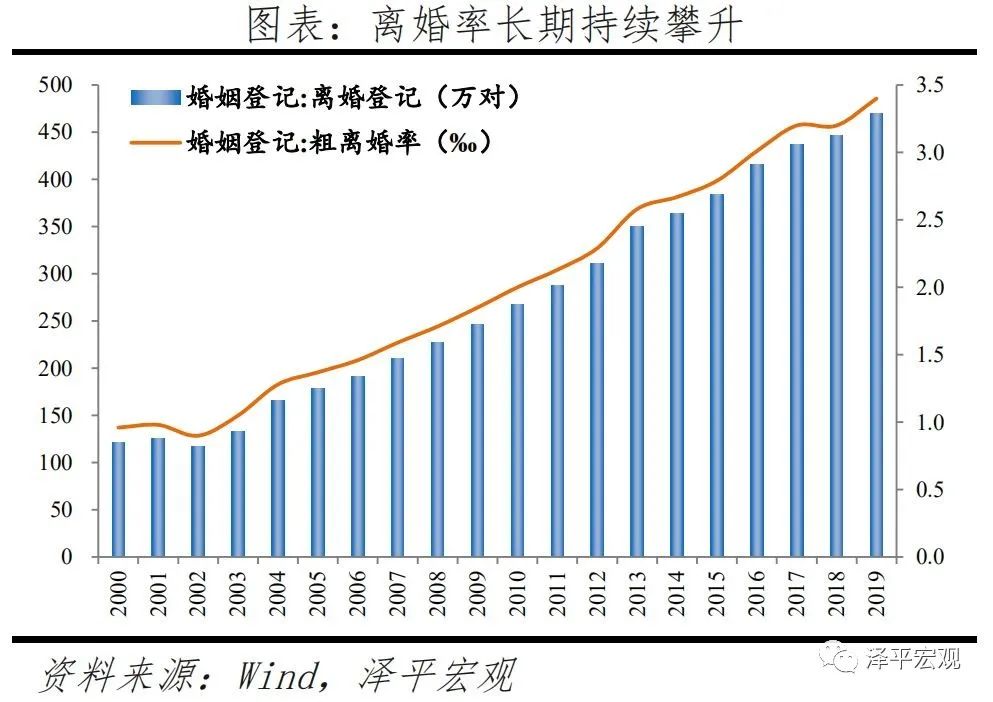

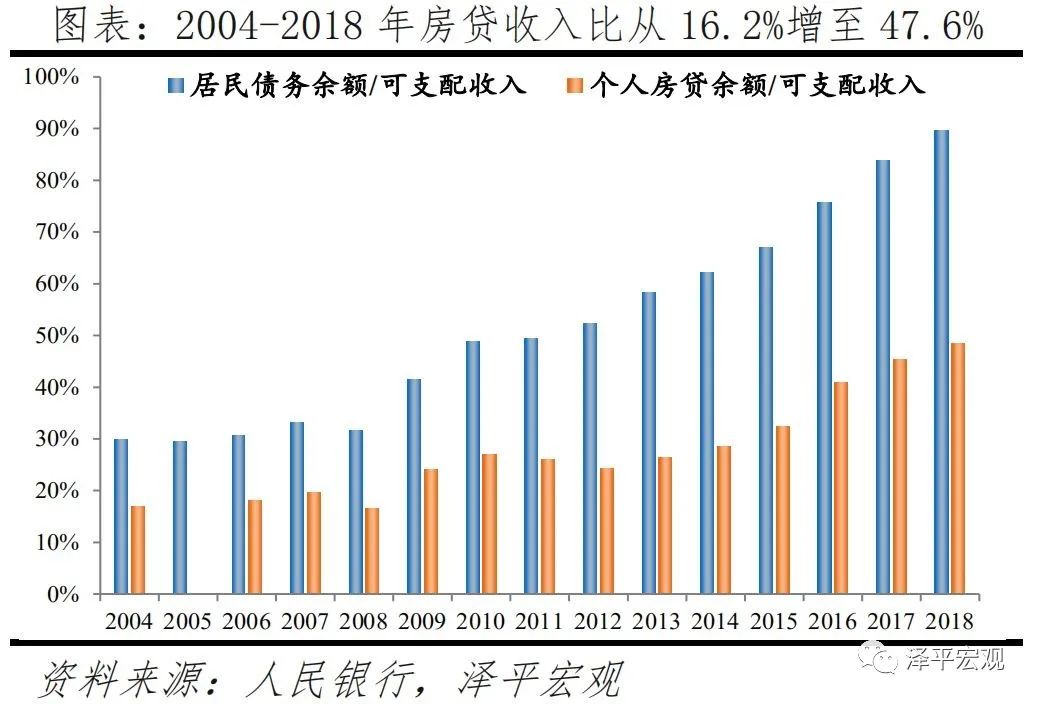

裏面有兩張圖

離婚率增長曲線

債務增長。

發現房貸收入比曲線和離婚率增長同步。結論就是家庭貸款增加導致更多的離婚,或者是更多的離婚導致更多的家庭房貸佔收入比例?我的感覺是相互促進,房貸多了生活可支配消費下降導致家庭生活幸福度下降,導致離婚,離婚單親家庭靠單一收入買房導致房貸佔家庭收入比上升。

以這個發現,如果央行發行一百萬億人民幣特別賬户來把家庭房貸買斷。估計會對離婚率上升導致的出生率下降有明顯作用。

怎麼操作呢?蠻簡單的。

1)央媽建一個貸款項目, 一百萬億,借給中國建設銀行,年息1.5%。

2)建設銀行拿這個錢去找所有其他商業銀行買下所有的沒還清的房貸。這下天底下抵押貸款的房子都是建行的了。不允許私人買房。所有房子立法只能賣給建設銀行。

3)建行去每一家有房貸的人去商量,做貸轉租,也就是按照貸款人還款的比例分享租房的財務好處。 拿一間上海的500萬房子來舉例,14年進貨的,房貸合同借了銀行300萬20年,每月還二萬八,現價900萬。 假設該地段平均月租11000元。銀行提供的計劃是,給買房的人495萬人民幣,收回房子全部產權,然後買房者每月交12000元租金,三年不變。 假設買房家庭接受,那麼每個月的現金流就增加17000元,加上現金495萬。那不是想怎麼消費就怎麼消費。也可以租更大更好的房子。 上海的房子貴一點,但是蕪湖的房子也可以這麼處理啊。 50萬入手的房子可以領回49.5萬的現金,加上每月1700塊的節省,也是很幸福的啊。

4)這個政策唯一要堅持的就是建設銀行只買房出租房,不賣房。買房的過程中遇到幾百套的就可以找檢察院公安局税務局立案,核對收入財產合法性。

A:大家會問這樣建行會不會虧本,其實肯定不會,因為拿到的貸款利息比房租率低。只要好好收租就能還上利息。

B:大家問這樣國家資產會不會流失,不會的,因為錢扔下去,等價的市價房子收來了。

C:最重要的是這個法子用市場化的辦法為全國所有的房子定了原始租金價格,真正達到了房子用來住的不是用來炒的。

後面發生的所有房產銷售的購買對手都是建設銀行,個人只能持有吃房租,或者賣給建行。房地產商也只能賣給建設銀行或者出租自營。沒有了炒家和價格觀望者,房子的炒作資產屬性被剝奪!

大家會問這樣做的負面效果是啥,那就是最早賣房的那批人能賺到很多現金把市面上好東西都先買下了,導致一定的通貨膨脹增長。這樣的好處是等於給全民買房人兑現浮盈,等於給市場增加了大量現金,極大促進社會消費。

在全球貨幣增發的情況下保衞中國人民的消費。因為你中國生產出來的東西,要麼被中國人買了,要麼被外國人買了。與其被外國人壓價還不如送給本國老百姓呢!漲了以後出口也漲,等於主動輸出通貨膨脹打擊外國低生產力國家。

你們説任澤平沒方案的,我這裏已經提供了一個了,大家看能不能實施。

這裏面我推薦建設銀行堅持收房三優待原則。

1)先把負債比例高的家庭債轉租。

2)先把國家重點發展的城市,尤其鼓勵人口增加的城市債轉租

3)先拯救趨於破產的單一房產家庭和單親家庭。

然後是四不待見原則

1)對豪宅降低收購優先度,排到後面去,讓他們自己出租。

2)對很多房子的人降低購入優先度。

3)對虛假偽造住房和名義房主不真的降低優先度。