教育部取消重點班,思考樂強推“高端班”_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-04-20 09:50

“高端班”的做法,與教育部的要求似乎正背道而馳。

撰 文 | 一 暉

“義務教育階段,實行均衡編班,不分重點班、快慢班”。今年3月,教育部等六部門印發《義務教育質量評價指南》,就提高義務教育質量做出細化規定。

義務教育階段,建設高質量教育體系,扭轉不科學、不合理的教育評價導向,已逐漸成為共識。

不過,不少教培機構似乎仍未從固有的思路中走出來。

日前,思考樂發佈2020年業績。疫情下的思考樂,高調推進着“高端班”業務的落地。

“專屬卓越孩子”

在財報中,思考樂介紹道:“集團於二零二零年五月正式成立思考樂教育高端品牌「鴻盟」高端班。”

那麼,這個“高端班”究竟高在哪裏?

根據財報,“鴻盟高端班”是“為優秀的學員打造專屬卓越孩子的教學高端體系”,“培養優秀的孩子走向卓越”。在師資上“高端班匯聚清華、北大、中科院等名師天團”。

如果只看師資等方面的宣傳,這似乎是思考樂推出的VIP服務,當前很多教培機構也都有類似設置。不過,思考樂的高端班恐怕沒這麼簡單。

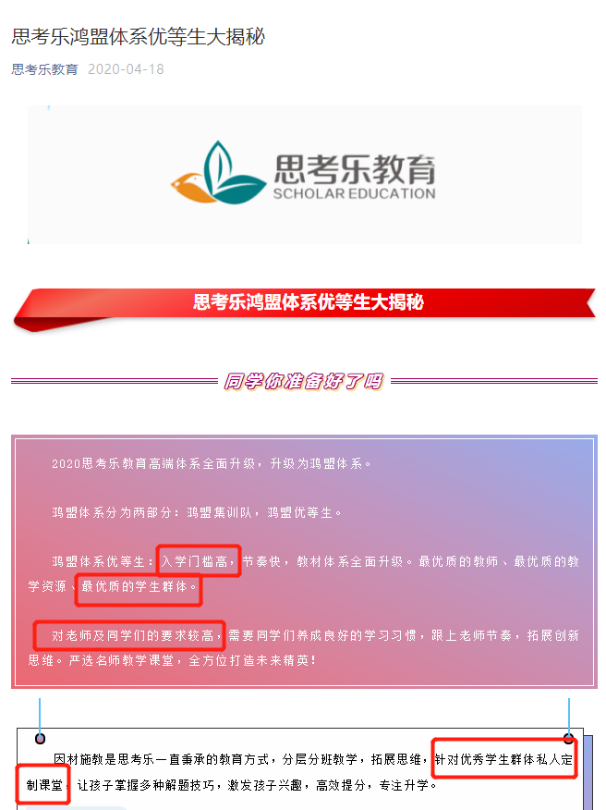

從“為優秀的學員打造”、“專屬卓越孩子”、“培養優秀的孩子走向卓越”等字眼看,思考樂的高端班,像是專門為尖子生準備的課程。在思考樂官方微信號“思考樂教育”中,有一篇題為《思考樂鴻盟體系優等生大揭秘》的文章,明確提到“入學門檻高”、“最優質的學生羣體”以及“針對優秀學生羣體私人定製課堂”。

與此同時,針對這些“優秀學生”,思考樂提供“最頂尖教研專家團、最優質教學師資力量”,其目標就是“幫助孩子在各類考試中取得高分”。

從宣傳內容看,思考樂這一舉措本質上就是在建立“分層”、設置“重點班”。在財報中,思考樂表示“有數百名學員成功進入深圳排名前四名的中學,以及於全國高中數學聯賽取得優異的成績。”優秀學員集中培養,取得成果後大力宣傳。優生配名師,集中培養“優秀學員”。這在側面上很可能會帶來教學的不公平,增加家長的焦慮。

實際上,《義務教育質量評價指南》中提到的“不公佈、不炒作中高考狀元、升學率,均衡編班,不分重點班、快慢班”。其目的就是要扭轉單純以升學率和分數評價學校和學生的傾向。解決家長的焦慮,減輕學生的負擔,促進其全面發展。但顯然,思考樂高調推進“高端班”的做法,與這種精神背道而馳。

當然,《義務教育質量評價指南》更多是聚焦於學校,培訓機構目前尚未在監管範圍之中。那麼從市場的角度看,思考樂的“生意”做得如何?

虧錢換增長

2020年10月開始,思考樂股價出現下跌,從26港元一路下滑到如今不足8港元,跌幅近70%。4月15日甚至創造了52周新低。資本市場的反應,可能是思考樂發展的一個縮影。

2017年起,思考樂就開始了快速擴張模式。去年的十二週年慶典,其更是宣佈“550戰略計劃”。即5年、在超過50座城市、建設超500所分校,實現營收目標50億。

2020年思考樂實現收入7.49億元,同比逆勢增長5.3%。但以這個業績看,思考樂的壓力十分巨大。要實現50億的目標,需要年複合增長率達到46.18%。而在2019年,思考樂的增長也只有44%。50座城市、500所分校的目標也同樣艱鉅,2020年思考樂學習中心數量由100家增至152家,進駐了6個新城市,進駐城市增加到12個。按照這一擴張速度,未來5年思考樂需要每年增加近70家學習中心、開闢近8個新城市。

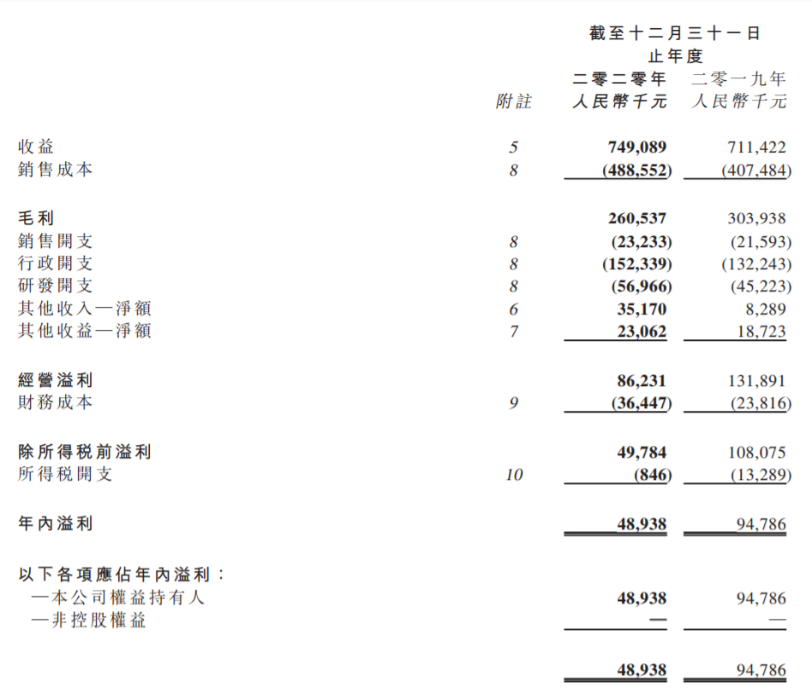

從思考樂在2020年的做法看,為了實現增長其付出了很多。首先增加的是投入,2020年思考樂各項費用開支均有所增加,銷售開支2323萬元,同比增加8%;行政開支1.52億元,同比增加15%;研發開支5697萬元,同比增加26%。各項費用開支的增速均超營收增速。

除了費用投入增加,為應對疫情,思考樂採取了兩手策略:一方面,通過採取“原老師,原學生,原課程,原內容”的教學方式,把全部線下課程轉到線上。另一方面,思考樂還以降價的方式,提升參培學生數量。財報顯示,集團向學生提供特別折扣和其他優惠安排,導致平均每課時收費從2019年的82.3元減少至2020年的73.5 元,同比減少約10.7%。

然而,因為課時費下降,思考樂的毛利水平明顯下滑。2020年,思考樂實現毛利2.6億元,同比減少14%;毛利率34.8%,同比減少了近8個百分點。

增加投入、降低課時費,導致思考樂雖然營收實現增長,卻出現了利潤的大幅下滑。其年內溢利為4894萬元,同比下滑48%;經調整淨利潤9680萬元,同比減少28.9%。

投入雖然拖累了利潤,卻換來了一定的效果。2020年思考樂輔導課時1019.85萬時,同比增長18%;入讀學生人次由上年的29.6萬人增長至33.47萬人,同比增長13%。但拆分來看,成效更多集中在應試培訓。

根據財報,思考樂的“學業備考課程”業務實現7.39億元的收入,同比增長6.2%,佔營收比例高達98.66%。這項業務的入讀學生人次、輔導課時數同比分別增長14.2%、19.2%,增速良好。

可是在素質教育上,思考樂顯然沒有太多心得。“初階小學素質教育課程”的入讀學生人次3978人,同比下降38.0%;輔導課時數18.9萬小時,同比下降36.4%。素質教育業務作為思考樂在新領域的探索,本身的學生基數就不高。即便有疫情衝擊,也不應出現如此大幅度的下滑,當前的結果顯然難以讓人滿意。

素質教育業務碰壁、K12學科業務降價,思考樂擴張承受的壓力也就相應增加。目前看,快速開闢學習中心勢必會增加開支、降低毛利水平。特別是新城市的探索,經營管理的難度也會加大。推出增值服務、提升利潤水平也就理所應當成為思考樂的重要方向。

“高端班”的做法一定程度上是基於當前經營做出的調整。但客觀上帶來的結果,卻在變相製造教育不公平。長期來看,扭轉單一評價體系、解決家長的焦慮是監管的主要思路,思考樂的調整恐怕也會是必然。