用 Cirium 進一步分析灣區和北美之間的聯繫_風聞

李及李-李及李数据分析公司创始人-数据驱动,分析导向, 为航空和汽车竭尽全力。2021-04-20 09:36

我們繼續學習 Cirium 數據。上一次我們提到,粵港澳大灣區的洲際航線需求不低。因此我們將從四個主要目的地(北美、西歐、澳新和中東非洲)來進行分析。我們先來分析北美(加拿大、美國和墨西哥)三個國家。

美國:商務客對時刻和班次的苛刻要求

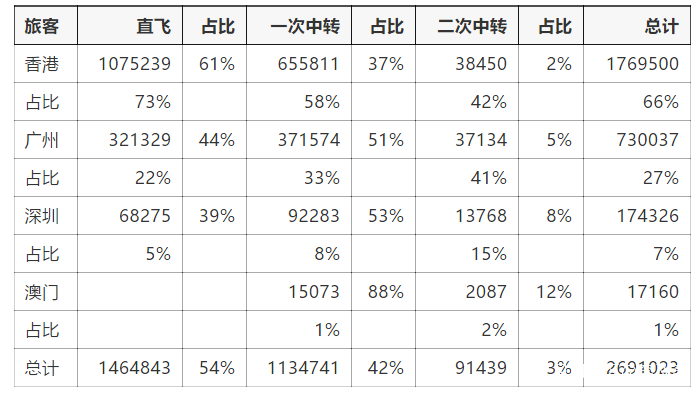

灣區在美國共有八個直飛城市、九個直飛機場:舊金山 SFO、洛杉磯 LAX、紐約 JFK/EWR、波士頓 BOS、芝加哥 ORD、西雅圖 SEA、華盛頓特區 IAD、達拉斯 DFW。

因此,我們可以將乘客分為直飛旅客(2019 年來往合計 1464843 人次)和中轉旅客(2019 年來往合計 1226180 人次,其中中轉 1 次的 1134741 人次,中轉 2 次的 91439 人次)。

我們需要留意的是,一次中轉旅客(1134741 人次)的中轉地點可以分為四種:

美國(447161 人次);

中國(灣區以外的機場)(424001 人次);

第三國(208083 人次);

特殊案例:香港(55496 人次)。

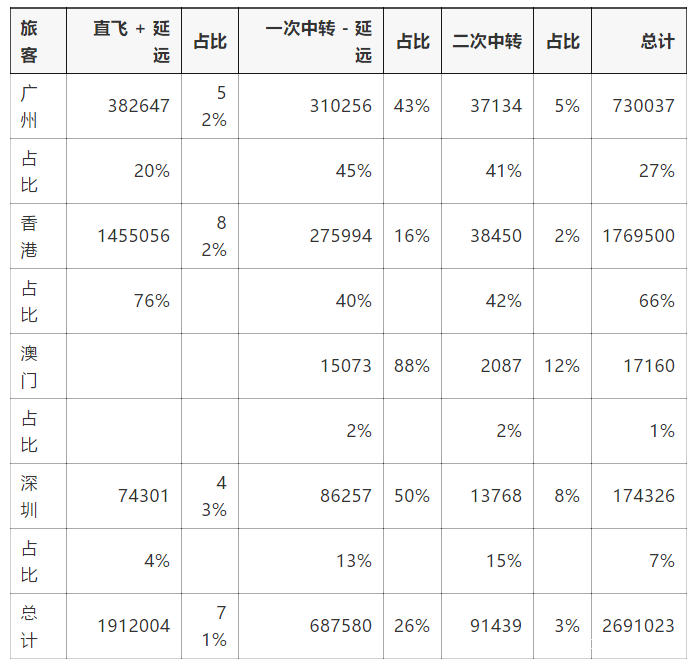

對於珠三角的美國線而言,在美國中轉屬於延遠(通過美國的國際門户覆蓋美國境內其它機場),不影響市場份額,可以算入「直飛美國」一類。我們用這個數據更新表格。

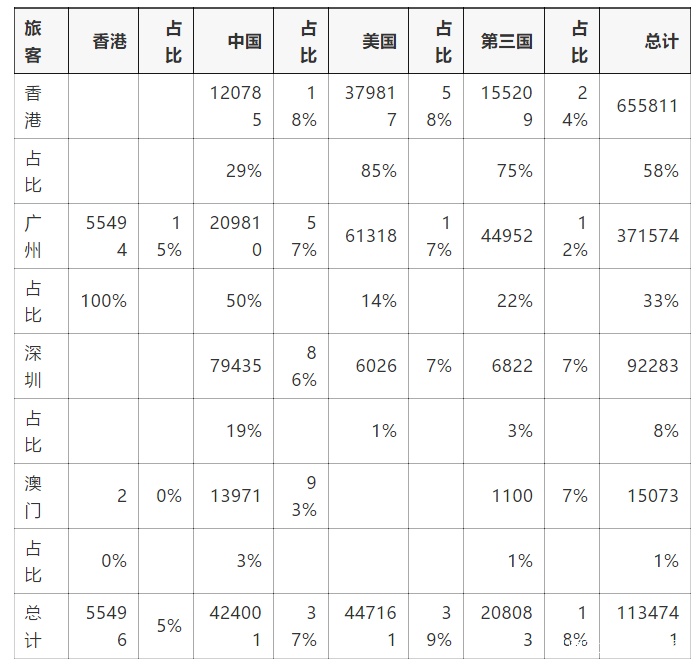

可以看到,香港前往美國,大部分旅客都是直飛/延遠,中轉只有 18%;而在廣深則有約四成到五成比例的旅客需要通過中轉往來美國,其中又有大比例需要經過中國的其他機場(白雲每年有 21 萬人次,深圳每年有 8 萬人次)。最最神奇的則是廣州每年 55496 人次(算上二次中轉則為 58847 人次)經過香港往來美國的旅客。廣州-香港航班的承運人國泰航空是最主要的銷售者——這些旅客中有 58305 人次是由國泰(及美航、日航等寰宇成員)賣出。

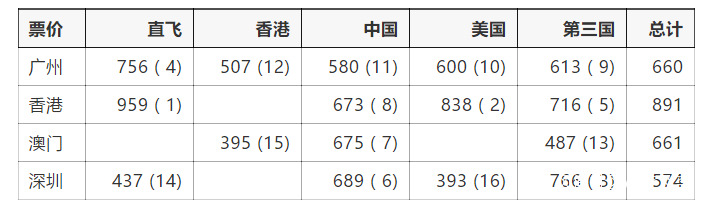

我們進一步思考旅客們的購買力。我們整理了 cirium 反映的平均票價:

我們不妨思考一個金字塔:

最頂尖的人是香港的直飛商務客——在這一市場上他們只會選擇香港出發的直飛或者延遠,在目前的交通條件下移動到廣州或深圳都是浪費時間;他們是廣深為基地的航空公司極難爭取的香港基本盤。

次一級的旅客是廣州的直飛商務客。價格比香港略低主要表現在時空覆蓋面的不足上——當航點或時刻無法滿足廣州和深圳的商務客在極端情況下的需求時,它們也會選擇付多一些錢去香港坐飛機。有一部分旅客會選擇深圳出發的第三國(國際轉國際)中轉。在這條線上,首爾仁川以線路優勢佔據了絕大多數(6822 位乘客中的 6292 位)——首爾較為緊湊的銜接時間使得總時間與經香港、廣州直飛的總時間也差不多。

再次一級的旅客是普通遊客。一部分遊客會選擇直飛班次的特價票,也有旅客會選擇一次中轉(155209 人次)——與深圳的情況不同,香港的競爭更為激烈,因此價格不如深圳出發的高。這些旅客會經過各種各樣的第三國:韓國(52280 人次)、日本(42901 人次)、加拿大(37352 人次)三者之和佔 85%,剩下 15% 分佈在東南亞、歐洲、中東在內的各種國家。不少大灣區的遊客也會這麼走——海天客運碼頭或者陸路過境都提供方便的服務。

接下來到了「國貨集團」。深圳和香港經由中國其它城市中轉赴美的價格差不多,但在當地相對而言大相徑庭。在香港,一方面是因為內地航司在港人眼中並不熟悉,而另一方面也是因為灣區遊客不會在香港坐飛機經由中國其它城市中轉(返程需要通行證+有效赴港簽註)。這兩者都將經內地前往美國的需求侷限在本地人。在深圳的情況則更為複雜——「國內轉國際」的體驗相比在第三國中轉更差,更難吸引到外語流利的商務客,因此價錢相較第三國為低;但在國內中轉對外語不佳的客人更友好,因此總量就更大。

之後是廣州出發的中轉航線。從廣州出發赴美,無論是經過哪裏中轉,都面臨着香港始發的直飛的激烈競爭。在水(海天碼頭)陸(廣深港高鐵+機場快線)夾擊廣州最大的住宅區番禺的背景下,距離番禺較遠的白雲機場始發的中轉對廣深的遊客而言沒有什麼優勢。(沒錯,這就是我家了。我家到香港機場的快船是 1 個小時,到白雲機場打的也是 1 個小時)。這一點上,價格最離譜的就是「廣州-香港-美國」的安排:到廣州機場辦好手續,再飛到香港機場,可能還沒有坐船或者高鐵快。這一做法只能吸引廣州北邊花都從化的旅客,但花都從化旅客畢竟有限。

最後到了我們可憐的深圳直飛——中轉貴過直飛顯示出旅客需要加價選擇中轉滿足出行需求。這顯然是因為深圳的直飛服務並不令願意在中美航線上支付高價的旅客滿意——它們要麼改由廣州或香港出發,要麼選擇中轉。這顯然是航點、頻次等原因導致的——受制於中美二區的深圳,在航權問題解決前,其美國線路的供給不可能有改善;而這種供給上的侷限因素則使得深圳直飛(以及延遠)只能面向一些很有限的客羣,和中轉爭搶對時間要求不高的遊客市場。

在美國市場上的競爭非常有趣——摻雜着大量的非市場歷史因素。美國對「一國兩制」的承認,為港澳與美國獨立簽署航權協議鋪路;而中美總體航權的緊張,又使得廣深難以充分滿足需求。這種需求和供給之間的不匹配,還將困擾灣區好一段時間。

加拿大:探親線路對始發目的地的高度依賴帶來的有趣局面

灣區在加拿大共有兩個直飛城市/機場:温哥華 YVR 和多倫多 YYZ。

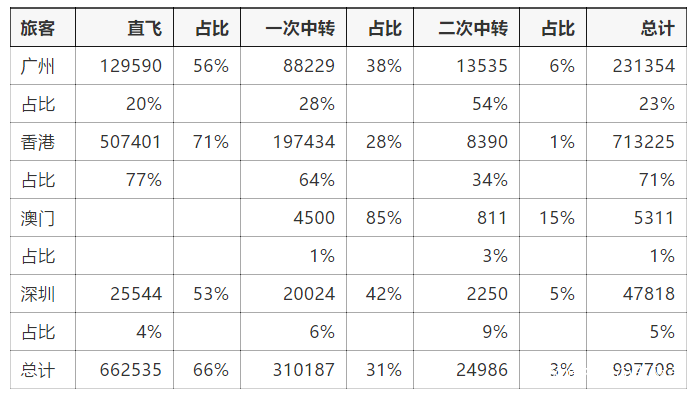

因此,我們可以將乘客分為直飛旅客(2019 年來往合計 662535 人次)和中轉旅客(2019 年來往合計 335173 人次,其中中轉 1 次的 310187 人次,中轉 2 次的 24986 人次)。

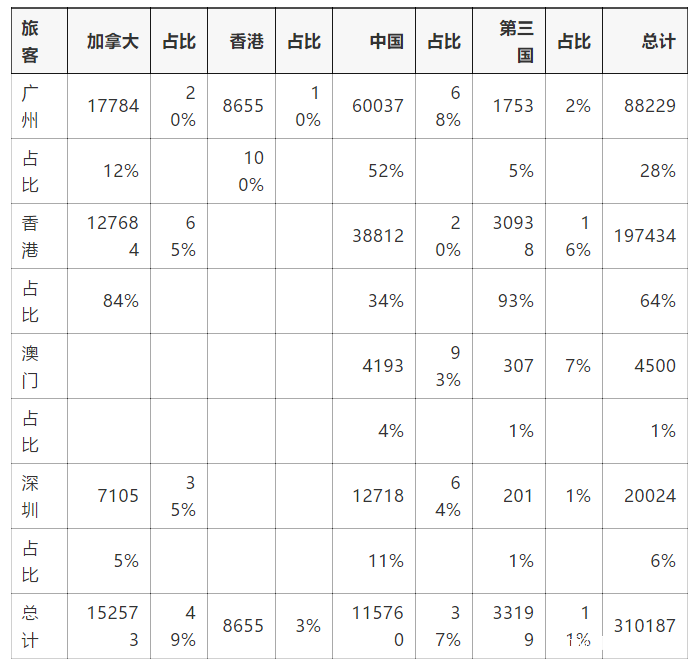

我們需要留意的是,一次中轉旅客(310187 人次)的中轉地點可以分為四種:

加拿大(152573 人次);

中國(灣區以外的機場)(115760 人次);

第三國(33199 人次);

特殊案例:香港(8655 人次)。

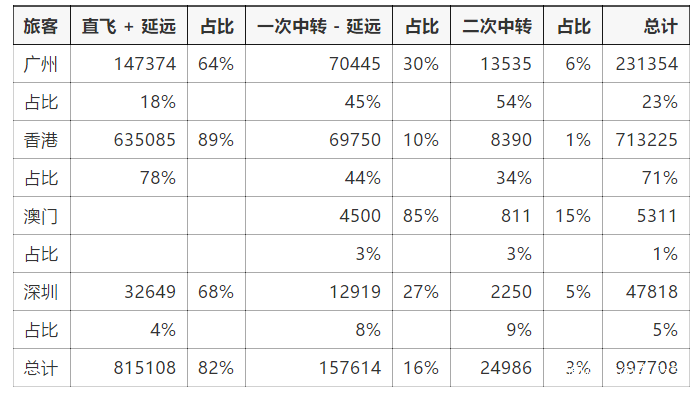

在加拿大中轉同樣屬於延遠,可以算入「直飛加拿大」一類。我們用這個數據更新表格。

相較美國而言,加拿大航線上的直飛更為明顯:香港絕大多數旅客都是直飛/延遠:中轉只有 11%;而在廣深也有超過六成的旅客選擇直飛。在廣深選擇中轉的旅客中大部分都選擇中國其它地方轉機,第三國比例明顯下降。

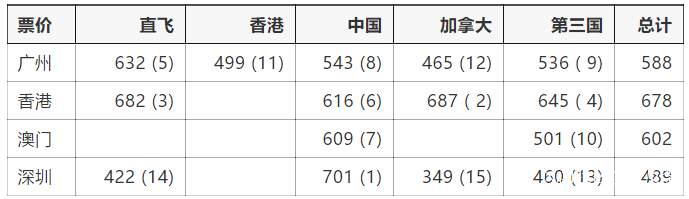

我們進一步思考旅客們的購買力。我們整理了 cirium 反映的平均票價:

由於加拿大的商務客人沒有美國那麼多,因此金字塔有所變化:

700 元檔次的只有深圳經國內往來。這是因為深圳出發的供給實在太少:深圳出發無論是直飛加拿大,還是直飛第三國中轉的供給都明顯不足。相比之下,通過北京或上海中轉的供給充足,對那些對班次有要求的乘客吸引力更大。

500-600 元級的旅客以香港和部分廣州來往加拿大的旅客為主。在這一航線上,在客户特徵基本相同(都為探親客流)的情況下,延遠由於競爭更少(延遠一般對對方國家航司有利),而較直飛更貴;中轉則因為時間更長而比直飛更便宜一些。在需求上廣州略處於劣勢,所以價格也比香港稍微便宜一些。

400 元級的市場非常有意思:由於往來廣州的只有南航,在延遠上需要依靠西捷等加拿大境內航司,相對全程加航承運的香港延遠就沒了競爭優勢,只能降價促銷;同時,廣州-香港依舊進來攪局;而深圳則依舊受到航權束縛。

航權問題依然困擾着加拿大線,但同時客户單一使得加拿大市場的競爭更加分化:缺乏商務客限制了發展,而移民的目的地約束(移民來往路線基本固定)則使得出現了延遠貴過直飛的有趣現象。

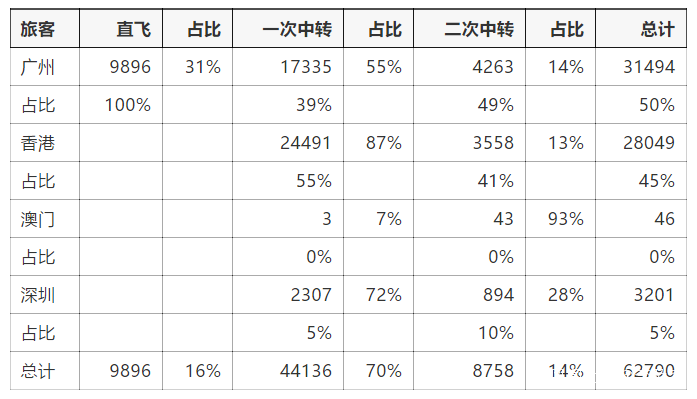

墨西哥:中墨直航大大節約了外貿企業的成本

灣區在墨西哥只有墨西哥城 MEX 一個航點(南航能開出來也是不容易)。

因此,我們可以將乘客分為直飛旅客(2019 年來往合計 9896 人次)和中轉旅客(2019 年來往合計 52894 人次,其中中轉 1 次的 44136 人次,中轉 2 次的 8758 人次)。

我們需要留意的是,一次中轉旅客(44136 人次)的中轉地點可以分為四種:

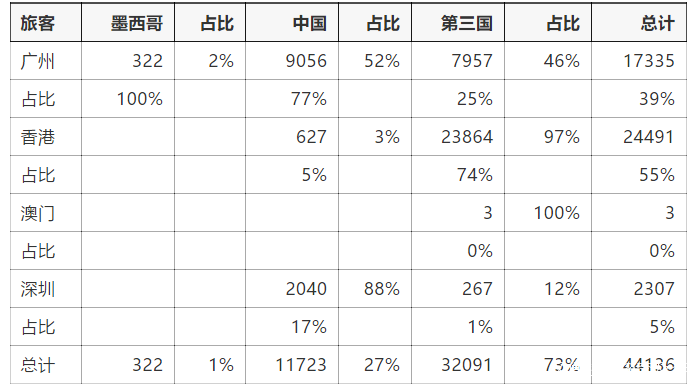

墨西哥(322 人次);

中國(灣區以外的機場)(11723 人次);

第三國(32091 人次);

地理原因使得大灣區來往墨西哥的航班,有一半以上通過第三國中轉——畢竟中國和墨西哥之間距離遙遠,交通不便。其中,又以美國(16930 人次)、日本(9547 人次)和加拿大(3709 人次)為最多。

我們進一步思考旅客們的購買力。我們整理了 cirium 反映的平均票價:

由於灣區赴墨航線有不少旅客依賴美國和加拿大(尤其以香港為重),因此來往墨西哥的航線的價格和來往美國、加拿大的航線價格高度重合。例如,廣州直飛美國 756 美元、加拿大 632 美元,轉機就要 785 美元了;香港直飛加拿大 682 美元、美國 959 美元(其中美東很多時候要 1000 美元以上),轉機也要 864 美元。因此,中墨直航真是幹了一件好事——為廣大在墨西哥的中資企業提供了一條省錢的路子(經中國轉機比經第三國轉機便宜了 200 美元以上)。

總結:每個目的地都有自己的特色

航空公司或者機場在考慮國際市場時,對每個市場當前的主要參與者和旅客流向都要有清晰的認識,才能做出妥善的決定。因此,Cirium 提供的業務數據將能夠幫助機場和航空公司更好地分析複雜的旅客流動(包括兩次以上的轉機),從而洞察旅客決策的動機。