全球經貿觀察 | 美國商會報告:中美歐貿易發展趨勢分析【走出去智庫】_風聞

走出去智库-走出去智库官方账号-2021-04-21 19:35

走出去智庫觀察

近日,全美規模和影響力最大的遊説團體——美國商會聯合相關機構發佈報告《2021年跨大西洋經濟》指出,如果加上服務貿易,美國仍是歐盟最大貿易伙伴。而據歐盟統計局今年年初的數據顯示,2020年中國與歐盟27國的貨物貿易超過美國,首次取代美國成為歐盟最大貿易伙伴。****

走出去智庫(CGGT)觀察到,當前世界正經歷百年未有之大變局,而推動這一大變局的關鍵要素是中美歐三者之間的關係。歐盟19日出台一項新計劃,決定加強其在“印太地區”的影響力,歐盟雖未具體提及中國,但聲明的措辭可被視為是支持美國總統拜登對華態度的信號。但是,中美歐千絲萬縷的經貿關係,決定着未來三者關係的發展趨勢。

****中美歐經貿關係將有哪些變化?今天,走出去智庫(CGGT)編譯該報告中涉及中國的章節(點擊文末“閲讀原文”可下載報告全文),供關注中美歐貿易形勢的讀者參考。

要 點

CGGT,CHINA GOING GLOBAL THINKTANK

1、在過去10年的大部分時間裏,許多歐洲國家還是傾向於主要從經濟機會的角度來看待中國——這是德國汽車製造商、法國和意大利奢侈品公司有利可圖的市場,也是中歐和東歐國家的潛在投資來源。

2、國與國之間的貿易並不僅僅包括貨物貿易,還包括服務貿易。服務貿易的增速快於貨物貿易。歐洲和美國更多的工作依賴於服務而不是商品,美國仍然是歐盟最大的服務貿易伙伴。

3、美國和歐洲與中國的商業關係類似於一條雙車道的高速公路,而美歐之間的商業關係更像是一條十二車道的高速公路。大西洋兩岸不僅有更少的速度限制和更寬的商品通道,還有更多的服務通道、投資通道和企業銷售通道。

4、不斷變化的成本考慮也引起了人們的反思。中國之所以成為全球供應鏈如此重要的一環,原因之一是其具有競爭力的勞動力和生產成本。這一優勢正在消失,而對墨西哥和東南亞國家有利。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

大約20年前,當我們發佈第一份關於跨大西洋經濟的報告時,世界局勢還比較簡單。全球商業關係完全取決於美國和歐洲的責任。亞洲整體上是全球經濟的一個重要節點,但或多或少遵循了跨大西洋夥伴關係制定的全球規則標準。當時,亞洲三大經濟體——日本、中國和印度——在全球的影響力並不大。日本經濟正進入又一個“失去的十年”。中國的全球一體化程度很淺,也不發達。印度仍然太窮,無法對全球造成影響。跨大西洋夥伴關係起主導作用,包括亞洲在內的世界其他國家和地區緊隨其後。

20年過去後,情況發生了變化。亞太地區人口佔世界60%以上,貿易約佔世界40%,GDP約佔世界35%,個人消費約佔世界30%。它是一個非常富有(日本人均收入4.02萬美元)、非常貧窮(印度人均收入2100美元)和持續競爭的地區。然而,一些國家在這一廣闊領域建立了開創性的經濟聯繫,首先是在2018年通過《全面進步跨太平洋夥伴關係協定》(CPTPP),這是亞洲7個國家與加拿大、墨西哥、智利和秘魯之間的自由貿易協定;2020年12月通過區域全面經濟夥伴關係協定(RCEP),目前該協定是世界上最大的貿易區域,包括東南亞10國,外加韓國、日本、澳大利亞、新西蘭和中國。

或許最深刻的變化是中國從一個小角色轉變為全球重量級國家。中國已經成為製造業的主宰、全球貿易德爾超級大國、對外投資的重要國家,以及從量子計算到生命科學等一系列尖端行業的世界領導者,其15萬億美元的經濟規模僅次於美國。

當然,按人均計算,中國仍有很長的路要走。中國的人均GDP(2019年為10262美元)顯著落後於美國(65,298美元)和歐盟成員國(平均34,919美元)。到目前為止,家庭消費佔GDP的比例仍是主要經濟體中最低的。

儘管如此,中國令人印象深刻的經濟進步,加上其龐大的人口規模、巨大的資源和市場需求,已經使中國成為全球舉足輕重的國家。與歷史上其他正在崛起的大國一樣,中國希望在亞太、中東、非洲、拉丁美洲、歐亞大陸和歐洲等地區發揮更大的全球影響力。它尋求在聯合國、國際貨幣基金組織和世界衞生組織等多邊機構中擁有更大的話語權。中國正在建設亞洲基礎設施投資銀行等另類區域組織,並通過“一帶一路”倡議提出了一種新型的“互聯互通”。它正在挑戰以規則為基礎的國際秩序的基本準則,並試圖在一系列國際機構中確定新的技術標準。中國無視質疑其領土和海洋主權主張的國際法律裁決。所有這些都引發了人們對所謂的“修昔底德陷阱”的擔憂——一個冉冉升起的新星(中國)和一個老牌大國(美國)最終像雅典和斯巴達一樣陷入戰爭。

政治與利潤

在本世紀的大部分時間裏,中國與美國、歐洲和亞洲民主國家的關係都在合作與競爭之間起起落落。雖然緊張局勢會爆發,但不會太持久。近年來,這種情況發生了變化,華盛頓與北京之間的敵對情緒尤為突出。當COVID-19大流行推動中美關係處於邊緣之際,美國兩黨的分裂已經持續了多年。甚至在唐納德•特朗普(Donald Trump)當選之前——他是現代最具攻擊性、對中國最強硬的總統——兩國關係磕磕絆絆、裂痕不斷。****長期以來,美國製造業基地的空心化加劇了兩國之間的緊張關係。美國兩黨政界人士都指責中國不公平的貿易行為導致美國就業和收入大幅減少。****多年來,美國不斷擴大的對華貿易逆差一直是歷屆美國政府的痛處。同樣破壞關係的還有:北京政府支持的政策,如“自主創新”、“中國製造2025”、“軍民融合”、對待維吾爾族和其他少數民族的方式、努力輸出數字經濟企業、香港問題等。

****歐洲國家和美國有很多共同的擔憂。****中國的網絡盜竊和破壞活動,對知識產權的攻擊,迫使企業接受技術轉讓安排的努力,扭曲市場的補貼,將非中國數字企業擋在中國市場門外,對服務業、農業和其他領域的外國投資的限制,也令它們感到沮喪。中國履行WTO義務執行不力,以及在鋼鐵、汽車、機器人和其他經濟領域的產能過剩。他們也對中國國有企業在歐洲、美國和其他國家的戰略性基礎設施和技術投資持謹慎態度。歐洲也和美國一樣關注中國侵犯人權的問題。

儘管如此,在過去10年的大部分時間裏,許多歐洲國家還是傾向於主要從經濟機會的角度來看待中國——這是德國汽車製造商、法國和意大利奢侈品公司有利可圖的市場,也是中歐和東歐國家的潛在投資來源。****

儘管中國違反了貿易協定和投資協議,但許多國家和公司更看重利益而不是政治。因此,中國已成為世界上最大和最具活力的消費市場之一,支撐着全球汽車製造、食品和飲料、技術和金融、航空航天和許多其他企業。通用汽車(General Motors)現在在中國的汽車銷量超過了美國;同樣的情況也適用於德國的主要汽車製造商,如寶馬和奔馳。隨便挑一個行業——奢侈品、服裝、快餐——中國都有機會與美國競爭成為世界上最大的市場,因為它的中產階級消費羣體正在迅速壯大。2019年,中國消費支出佔發展中國家消費支出總額的27%(5.59萬億美元)。這幾乎相當於德國、英國和印度的年度消費支出總和(5.58萬億美元)。

商業不僅僅是貿易,貿易也不僅僅是貨物的流動

中國的崛起帶來了商品貿易的蓬勃發展,包括與歐洲的貿易。根據國際貨幣基金組織的數據,2000年至2019年,歐盟28國對華出口複合年增長率為13.2%,而對美出口複合年增長率為4.5%。與此同時,歐盟從中國進口的28種商品同期增長10.7%,而從美國進口的商品僅增長2.7%。

****這些數字強化了一種相當普遍但不正確的觀點,即中國已成為歐洲最大的商業夥伴。****歐盟統計局(Eurostat)2021年2月的一份報告進一步證實了這一觀點,即2020年歐盟27國與中國的貨物貿易總額為5860億歐元,而歐盟27國與美國的貿易額為5550億歐元。與2019年相比,這是一個重大變化,當時歐盟27國與美國的貿易額為6170億歐元,而歐盟27國與中國的貨物貿易額為5610億歐元。

然而,國與國之間的貿易並不僅僅包括貨物貿易,還包括歐盟統計局報告沒有包括的服務貿易。服務貿易的增速快於貨物貿易。歐洲和美國更多的工作依賴於服務而不是商品,美國仍然是歐盟最大的服務貿易伙伴。

雖然2020年全年的服務貿易最終數據尚未公佈,但我們有2020年前三個季度的數據。同期,歐盟與美國的服務貿易總額為2963億歐元,是中國與歐盟533億歐元服務貿易總額的5倍。

如果按年計算,以估計歐盟2020年的貨物和服務貿易總額,我們發現歐盟27國與中國貨物和服務貿易在2020年達到6570億歐元,而與美國貿易額則高達9500億歐元——超出40%。

簡言之,如果你看看整體貿易流動,而不僅僅是一種流動,很明顯,歐盟最大的貿易伙伴實際上是美國,近幾十年來一直如此。

雙車道高速公路vs十二車道高速公路

正如貿易不僅僅是貨物流動,國際商業也不僅僅是貿易。將複雜的商業聯繫簡化為一種度量標準——商品貿易——不僅忽視了服務的重要性,而且忽視了許多附加的經濟聯繫,這些經濟聯繫將歐盟和美國聯繫在一起,其程度遠遠超過了與中國的聯繫。

美國和歐洲與中國的商業關係類似於一條雙車道的高速公路,而美歐之間的商業關係更像是一條十二車道的高速公路。

來往中國的高速公路上擠滿了貨物。在雙車道高速公路上發生任何類型的事故都可能導致交通擁堵——正如我們所看到的,當供應鏈被疫情和中美關税戰破壞時。

公路兩旁是狹窄的自行車專用道。歐盟和中國一直在忙着在他們的高速公路上修建一條新車道——他們認為這是一條投資之路,可以疏通部分交通,以增加他們的整體聯繫。然而,儘管歐盟與中國在2020年12月簽署了《中歐全面投資協議》,但由於在一些成員國和歐洲議會(European Parliament)中出現了反對意見,該投資通道仍然待建。歐洲議會最終必須簽署最終協議,但該協議的簽署可能會到2021年。

相比之下,****連接歐盟和美國的商業高速公路看起來更像一條十二車道的高速公路。大西洋兩岸不僅有更少的速度限制和更寬的商品通道,還有更多的服務通道、投資通道和企業銷售通道。****跨大西洋的數字通道承載着全球75%的數字內容。在任何兩個國際合作夥伴之間,容納研發流動的創新通道是最密集的。就業通道為1600萬歐洲人和美國人提供了就業機會。

我們通過這份報告表明,在每一個指標上,歐盟與美國之間的聯繫都比與中國之間的聯繫更緊密、更深。

2018年,美國佔歐盟全球對外直接投資總額的32%,而中國僅佔2.5%。2019年,歐洲在美國的總股本為2.9萬億美元,是亞洲可比投資水平的三倍多。2019年,德國在美國的外國直接投資總額為3770億美元。中國在美國的外國直接投資僅為這一總額(370億美元)的十分之一。

歐洲對美國的作用非常相似。以歷史成本計算,2019年美國在歐洲的FDI總額為3.6萬億美元,佔美國全球投資總額的60%,幾乎是美國在亞太地區投資的四倍。2019年,美國對英國的直接投資是對中國的7倍。美國在德國的投資是在中國的1.3倍。

截至2019年的過去10年裏,當從跨國控股公司流出的資金被移除後,歐洲仍佔美國全球FDI流出總額的一半以上,是流向亞洲份額的兩倍以上。

2020年前三個季度,美國企業在歐洲投資550億美元,是中國企業在歐洲投資的7倍。儘管大流行引發了經濟衰退,但據估計,2020年美國公司從歐洲業務中獲得了2540億美元的收入,是中國業務收入的23倍。

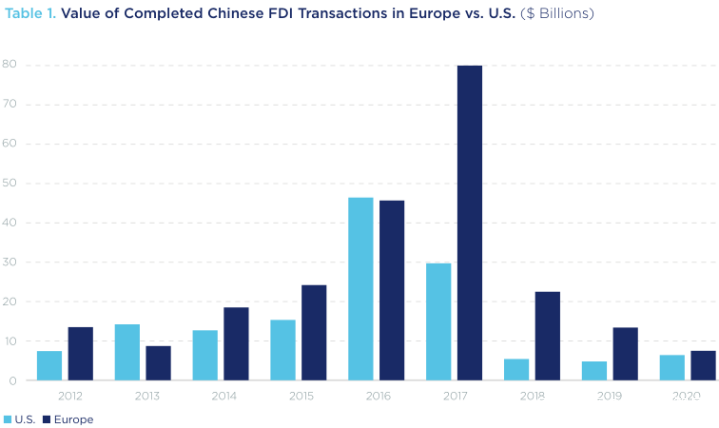

大西洋彼岸深厚的投資關係與來自中國的外國直接投資形成鮮明對比。幾年來,中國在美國和歐洲的外國直接投資都從一個相對較低的基數飆升。然而,由於雙邊商業關係緊張以及美國和歐洲對這類投資的更嚴格審查,中國在歐美的投資現在都直線下降(表1)。儘管中國在歐洲的外國直接投資下降了44%至75億美元,但去年中國對美國的投資流量略有上升,達到約64億美元。反過來,相對較低的中國外商直接投資為美國和歐洲創造的就業機會相對較少。相反,橫跨大西洋的相互投資流動直接提供了近1000萬個就業機會。

數據顯示的是在美國和歐洲取得重大所有權控制(10%股權)的綠地投資和收購,不包括資產剝離。歐洲包括歐盟28國以及挪威、瑞士、冰島、列支敦士登。

來源:Rhodium Group;貝克麥肯齊。數據截至2021年1月。

****與歐美和中國的關係相比,數字革命進一步增強了跨大西洋經濟的重要性。****2019年,美國對歐洲的數字支持服務出口是對整個亞太地區的兩倍,而歐盟僅對美國的數字支持服務出口就超過了對亞洲和大洋洲的數字支持服務出口。

儘管近年來大西洋兩岸的關係遭遇了巨大的政治和經濟阻力,但美國和歐盟仍然是彼此最重要的貿易伙伴,也是彼此最重要的商業市場。

****歸根結底,美國和歐洲的跨國公司在大西洋彼岸謀生,而不是橫跨太平洋(相隔離)。****正如一位首席執行官對我們所説,“我們正在為中國做定位。但現在,我們在歐洲賺錢。”2020年前9個月,美國在歐洲的分支機構收入為1800億美元,是美國在中國分支機構收入(71億美元)的25倍,約佔美國全球外國分支機構收入的55%收入。我們估計,2020年歐洲在美分支機構的收入下降了32%至91美元,但這是在2019年創下1340億美元的近紀錄水平之後,遠遠超過了2010年歐洲分支機構在中國和整個亞洲的收入。

所有這些事實都與美國和歐洲公司更喜歡中國或其他低成本國家而不是發達市場的流行説法背道而馳。原因有幾個:

首先,在歐洲或美國投資相對容易,而在中國投資仍然困難。因為中國對外資所有權的嚴格限制和強制的技術轉讓規定,更不用説來自中國國有企業的高額補貼競爭。此外,投資者可以信任美國和歐洲各地的法律體系和透明的監管模式,但在中國卻不是這樣。

第二,中國增長前景放緩不僅是因為新冠肺炎,還因為北京方面已從出口和投資驅動型增長轉向更多的消費和服務驅動型增長。

第三,除了兩個巨大的市場,美國和歐洲也富有高技能的勞動力、不斷增長的人均收入、創新和世界一流的研發基礎設施等。美國和歐洲加起來佔全球消費的一半,獲得富裕消費者的青睞是美國和歐洲公司投資對方市場的主要原因之一。

重新思考全球供應鏈

****大多數西方企業進入中國,是因為它們尋求擴大中國國內市場,而不是因為中國是它們延伸的全球供應鏈中的一個環節。****儘管如此,用於供應鏈的製造中間產品的全球貿易中,約有20%來自中國,超出2002年的4%。中國製造業對許多全球供應鏈至關重要,特別是與精密儀器、機械、汽車和通信設備,以及其他關鍵行業,如製藥。

2020年1月下旬中國經濟增長開始受到疫情限制時,全球痛苦地意識到了中國的關鍵作用。由於全國各地的工廠紛紛關閉,其連鎖反應波及廣泛。各國政府和大公司面臨的前景是,許多全球供應鏈變得過於複雜、遠離本土,最重要的是,過於以中國為中心。

中國湖北省是一個汽車製造業中心。該地區出現疫情關閉後,亞洲、歐洲和美國的汽車供應迅速出現短缺。關鍵電子零部件的短缺迅速出現,令一些全球最大的科技公司受到了打擊。中國封鎖後,蘋果下調了銷售預期,反映出其對中國作為Iphone主要供應商和組裝國的依賴。由於中國工廠停產,紡織品和服裝設計師無法獲得季節性產品供應。最令人痛心的是,從口罩、呼吸機到關鍵的藥物,中國生產的醫療用品在世界最需要的時刻枯竭了。

在COVID-19之前的世界裏,很少有人關注中國生產世界一半的醫用口罩,意大利進口血液稀釋劑近四分之三來自中國,日本60%的抗體進口依賴中國,或者中國佔德國、意大利和法國進口抗體的40%。據美國商務部統計,2018年美國進口的95%布洛芬、91%氫化可的松、70%對乙酰氨基酚、45%青黴素和40%肝素來自中國。

****然而,這些在特定領域的依賴並不意味着中國突然開始主導關鍵供應鏈。****根據世貿組織的數據,德國是全球最大的醫療產品出口國(2017年為1360億美元,最新數據),其次美國是全球第二大醫療產品出口國,出口1160億美元。美國是僅次於新加坡的世界第二大呼吸機出口國,也是第三大個人防護裝備出口國。

美國醫療產品進口的主要來源是愛爾蘭(260億美元)、德國(160億美元)和瑞士(130億美元)。中國以125億美元排名第四,是愛爾蘭的一半。

美國進口的普查數據(2019年)證實,中國在製藥業中的作用被誇大。****中國甚至不在美國進口疫苗或藥物成品(FPPs)的前15名之列,而佔美國進口抗生素(原料藥(APIs和FPPs)的9%。去年,美國進口的原料藥中有15%來自中國,美國進口的所有藥品中只有4%來自中國。

****除了製藥行業強勁的國內製造業外,美國還利用各種各樣的供應商來減輕可能的供應鏈風險。****根據美國人口普查數據,愛爾蘭(21%)、德國(13%)和瑞士(12%)是美國藥品進口的主要來源。另外10個國家(8個歐洲國家加上印度和日本)各佔3%到6%。

儘管如此,疫情及其連鎖反應在以中國為中心的供應鏈和跨大西洋的供應鏈上都造成了中斷。最終,《財富》1000強企業中有950家在2020年報告了供應鏈中斷。世界各地的公司被迫重新評估如何和在哪裏組織他們的全球業務。他們不僅意識到一些供應鏈過於集中,而且這場流行病暴露了一個令人不安的事實,即這些相互關聯的網絡也變得如此複雜和不透明,以至於連有關公司都不完全瞭解他們的產品所必需的中間部件和關鍵材料來自何處。

甚至在疫情爆發之前,各國和企業就在重新考慮讓中國成為“世界工廠”的利與弊。****人們越來越擔心,在中國製造設備可能會危及數據安全和隱私。本已令人擔憂的國家安全已成為一個優先事項。日本撥出22億美元,幫助和鼓勵日本企業從中國遷往海外。英國政府啓動了“保衞項目”,研究如何減少對中國的依賴。類似的動機塑造了歐盟大流行後復甦支出的一攬子計劃。上任幾周之後,拜登政府啓動了一項為期100天的措施來減輕美國供應鏈涉及半導體、電動汽車電池、稀土金屬和醫療產品的依賴,其次是一個更深層次的、更廣泛的領域如國防、公共衞生、生物、信息和通信技術、交通、能源和糧食生產。

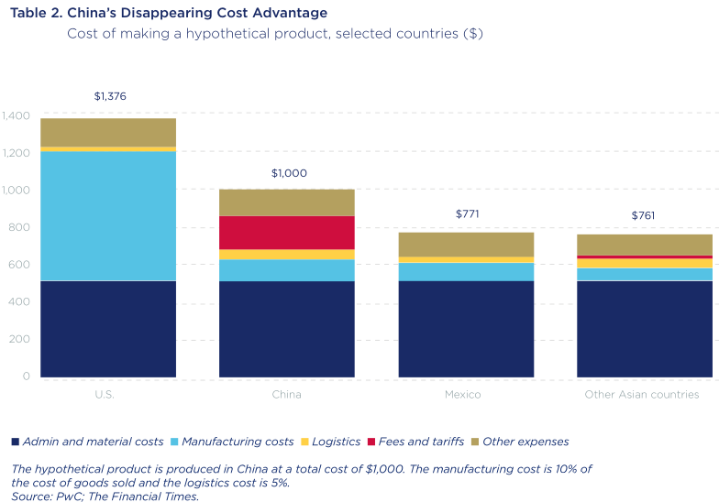

不斷變化的成本考慮也引起了人們的反思。中國之所以成為全球供應鏈如此重要的一環,原因之一是其具有競爭力的勞動力和生產成本。這一優勢正在消失,而對墨西哥和東南亞國家有利(表2)。1990年,中國的平均月薪為55美元。到2018年,這一價格升至990美元,是越南的三倍,是墨西哥的近兩倍。其結果是:鞋類、配件、玩具和傢俱製造商十多年前開始撤離中國。超過83%的北美企業和大約90%的歐洲企業已經宣佈計劃將部分供應鏈從中國轉移出去。

環境、社會和公司治理(ESG)方面的考慮也引發了對以中國為中心的供應鏈的反思。投資者開始發出信號,他們可能會更重視大公司的ESG評分。****

總而言之,正如我們在此前章節中注意到的,技術進步和數字創新正在挑戰傳統假設,即只有以效率為代價才能實現供應鏈彈性。

所有這些考慮在2020年之前就已經開始了,疫情大流行使它們變得更加嚴重。世界各地的公司和國家都在尋求重新定義相互依存的關係。在某些情況下,這導致了新的多樣化戰略。其他人則採取了更為極端的措施,他們稱之為脱鈎。

新的形勢很可能與疫情大流行前大不相同,因為圍繞同一個世界、超全球化模式、超高效跨境貿易建立的供應鏈——使中國成為世界工廠——正在重新洗牌,進入一種不同類型的全球化——即全球化建立在一方面由中國/東南亞,另一方面由美國和歐洲構建的不那麼複雜和不透明、更有彈性和強健的供應鏈之上。****從食品、醫藥和半導體到醫療設備、關鍵材料和國防相關供應鏈,這些變化在許多關鍵行業都很明顯。總而言之,麥肯錫估計,未來幾年,全球貿易流量可能會達到4.6萬億美元。

(本文由走出去智庫編譯,僅供參考,以原報告內容為準。)