德州儀器,還能繼續稱霸模擬芯片市場嗎?_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-04-26 19:55

來源:內容由半導體行業觀察(ID:icbank)編譯自「seekingalpha」,謝謝。2020年,德州儀器(TI)的股票增長了36%,與前10大最大模擬公司的行業平均水平4.9%相比有了明顯的增長。

今年,該公司的前景受到強勁的半導體市場的提振。我們認為,它有能力從其內部生產能力中受益,而不是外包給據報道已滿負荷生產的晶圓代工廠。從長遠來看,由於工廠自動化和車輛電氣化的長期趨勢帶動了更高的增長前景,該公司對工業和汽車市場的戰略重點極具吸引力。此外,該公司正在簡化其分銷,以專注於直接渠道,與最大的客户建立更緊密的關係。

儘管擁有所有優勢,該公司仍面臨激烈的競爭,市場領先地位不斷下降,因為其市場份額處於下降趨勢,而競爭對手則積極參與併購活動以獲取市場份額,例如第二名的Analog Devices 就是通過這樣的方式縮小了他們與德州儀器之間的差距。

增加汽車和工業終端市場的戰略重點

該公司的優勢之一是其在各個終端市場(包括工業,汽車,個人電子產品,通信等)的高度多樣化的收入基礎。與模擬同行相比,他們的收入分配較少集中在特定細分市場,除了工業市場以外,該公司沒有任何細分市場能佔收入的三分之一以上,但它所領導的工業領域的收入幾乎是其最接近的競爭對手ADI公司的兩倍。

儘管如此,從終端市場收入分佈的變化來看,管理層仍致力於工業和汽車領域。在過去的7年中,工業領域已成為其最大的領域,從2013年的30%增長到37%的收入,而其汽車收入的百分比從2013年的12%增長到2020年的20%幾乎翻了一番。

該公司對工業和汽車領域的戰略重點對公司來説是個好兆頭,因為到2027年,這些市場預計將超過整體模擬IC市場4.8%的複合年增長率。工業模擬市場預計將以5.8%的CAGR增長。汽車自動化市場的長期增長動力來自汽車電子化趨勢以及更嚴格的安全和排放法規政策,而汽車模擬市場則以9.7%的複合年增長率顯示出最高的增長潛力。

除工業市場外,該公司的戰略還重點關注汽車領域。該公司的汽車產品組合具有信息娛樂和集羣產品,包括高級駕駛員輔助系統(ADAS),混合動力,電動和動力總成系統,被動安全以及車身電子和照明。最新推出的產品包括用於內燃機車輛和EV的電氣系統的組件。

但是,我們認為,由於其歐洲本土競爭對手(憑藉領先的高端汽車製造商品牌的強大網絡作為合作伙伴)在本國市場的優勢,因此後者在這一細分市場中的地位更高。英飛凌,恩智浦等歐洲供應商的市場領先地位證明了這一點。數據顯示,意法半導體佔該市場份額的32.8%,而德州儀器(TI)則為8.1%。

總體而言,該公司的收入基礎在各個細分市場均保持多元化,但其戰略重點是高增長的工業和汽車細分市場。正如管理層所提到的,迎合這些市場的產品還具有更長的壽命,產品壽命週期長達10年或更長時間。我們認為,憑藉其在亞洲已建立的網絡(佔收入的三分之二)的優勢,該公司的工業市場實力對該公司而言是個好兆頭。其汽車領域正在獲得發展勢頭,但由於擁有強大的高端汽車合作伙伴網絡而具有本土優勢,因此面臨來自歐洲競爭對手的激烈競爭。

供應緊張和利潤增長中的內部生產實力

該公司的另一個優勢是專注於內部製造,從而帶來了競爭優勢,例如製造成本和對供應鏈的更好控制。當前的緊張供應環境以及晶圓廠的滿負荷生產對行業構成威脅。

在2020年第四季度的收益簡報中,該公司的首席財務官Rafael Lizardi表示,無論行業如何動盪,它都能夠滿足對其產品的需求,並有足夠的庫存和資源來履行訂單,因為該公司自己生產大部分零件。相比之下,已知其競爭對手如恩智浦,英飛凌和意法半導體將選定的高級節點芯片外包給台積電和GlobalFoundries。

**“**我們有80%的硅片是內部採購的,幾乎所有Analog公司的硅片都是內部採購的,這對我們來説是一個巨大的優勢。” –副總裁Dave Pahl説道。

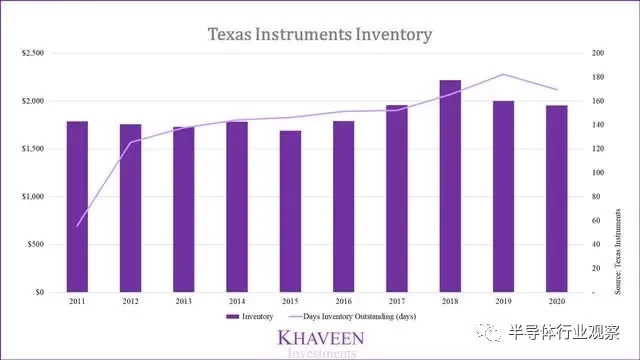

該公司的庫存水平在過去幾年中有所增長,未清庫存天數增加了169天,而2015年為146天。其2020年庫存佔收入的百分比為13.5%,高於類似品牌的競爭對手設備佔收入的百分比為9%,恩智浦為12%。因此,這為公司提供了堅實的地位,可以利用緊張的供應環境,高庫存水平和對供應鏈的更好控制。

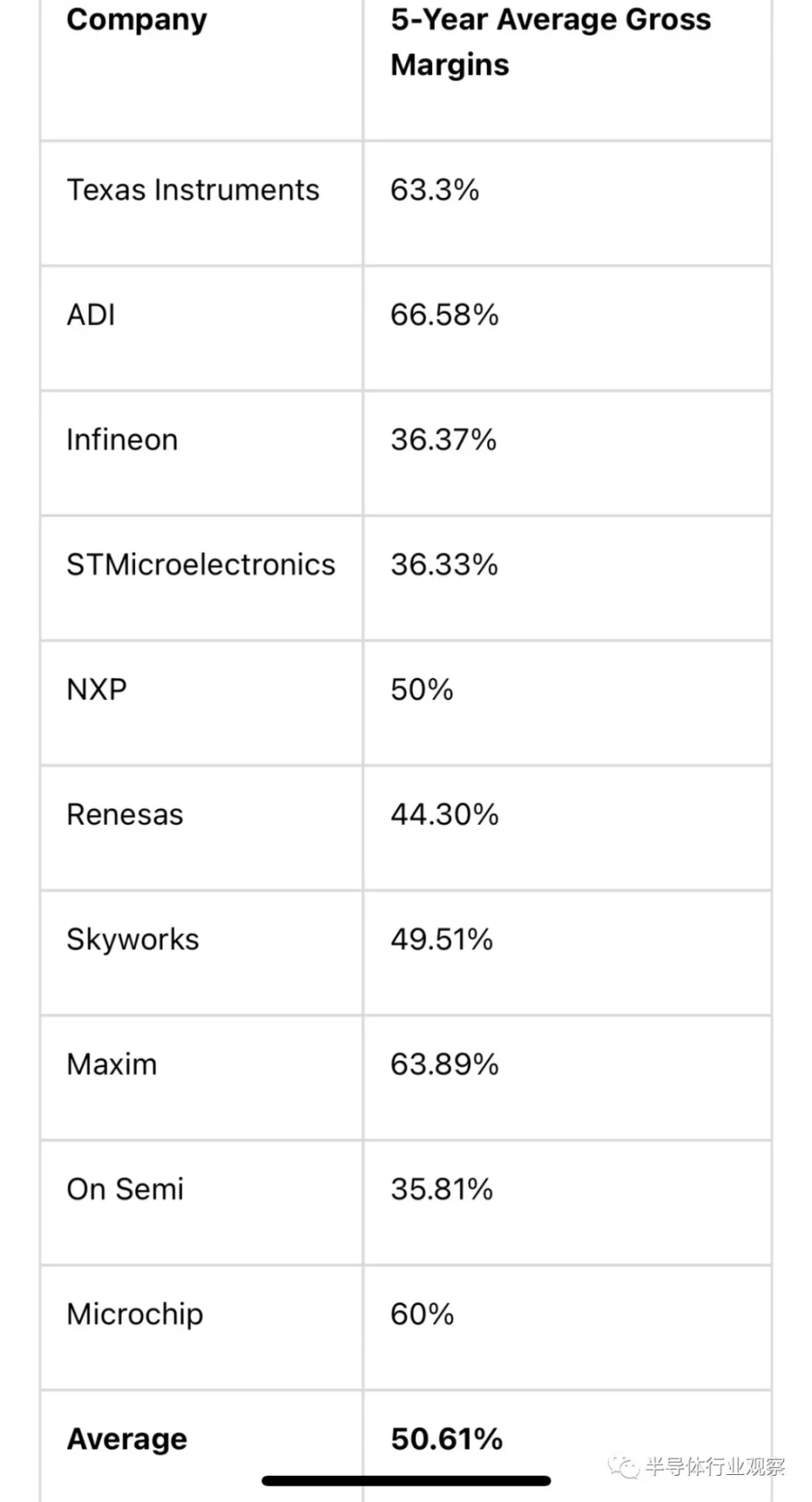

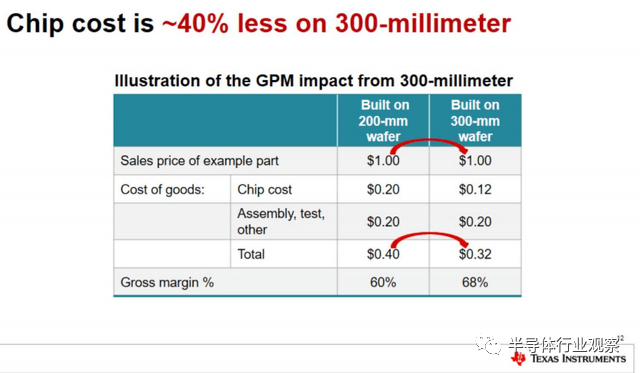

此外,該公司對內部製造的關注以及對300mm晶圓的關注都是引致他們獲得高毛利率的原因。在其競爭對手中,德州儀器(TI)的5年平均毛利潤率僅次於Analog Devices和Maxim,位居第三,但遠高於行業平均水平50.61%。

總體而言,其對擴大生產的承諾不僅可以帶來未來的收入增長,而且由於300mm晶圓的利潤率更高,因此毛利率也將增加。它對美國製造業的關注還得益於有利於政府支持芯片製造業的積極舉措的順風。例如,最近通過的《 CHIPS法案》包括針對設備和設施成本的高達40%的投資税收抵免,以及針對該行業的價值100億美元的聯邦撥款。作為美國製造業的領導者,德州儀器(TI)處於有利位置,可以從中受益,從而促進未來的產能增長。

簡化分銷渠道,關注直銷

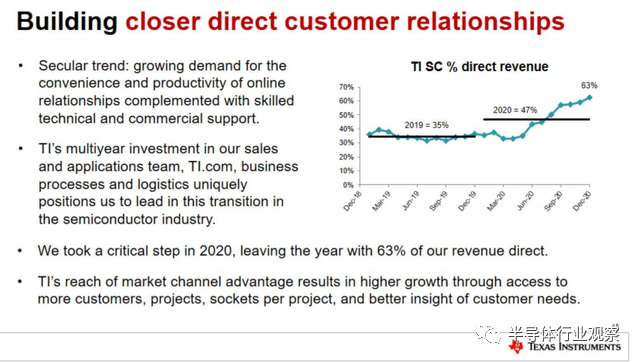

該公司的客户基礎非常廣泛,為100,000多個客户提供服務,其中三分之一以上的收入來自最大的100個客户之外的客户。為了吸引客户,該公司依賴於其直銷渠道和第三方分銷商。近年來,該公司已經發展了其分銷網絡,以更好地調整其戰略,以與其最大的客户建立更緊密的關係。

到2020年底,其直銷渠道的銷售百分比已大幅增長至63%,幾乎佔收入的三分之二,回到2019年,這個數字為35%。通過與最大客户的緊密聯繫,我們看到了潛在的優勢使其有更多設計項目的機會,並有機會增加對這些客户的產品銷售。

此外,它還可以提供有關客户特定需求的更多見解。總體而言,它對直接渠道的關注不同於其最激烈的競爭對手ADI公司(佔收入的57%)以及仍依賴分銷商網絡的其他歐洲芯片製造商。

此外,該公司還簡化了通過分銷商的分銷。由於公司專注於與客户建立直接關係,因此僅依靠一個分銷商就鞏固了分銷商的地位。我們的觀點是,這可能會因減少分銷商而導致成本降低,但同時也帶來了將來吸引較少潛在客户的風險。該公司與包括Avnet在內的6個分銷商終止了合作關係。但是,它現在即使僅僅依靠Arrow,也仍然具有重要的市場影響力,因為後者是最大的分銷商,具有最高的26.2%的全球市場份額。

總體而言,通過着眼於更緊密的直接客户關係來簡化其分銷的舉動可以通過使其贏得更多的設計勝利並降低與分銷商相關的成本來提供收益,但也可能威脅到其更廣泛的客户羣的市場份額。但是,由於使用Arrow作為全球最大的分銷商之一,因此選擇使用Arrow可以稍微緩解這一點。

併購加劇競爭加劇,導致市場領導力下降

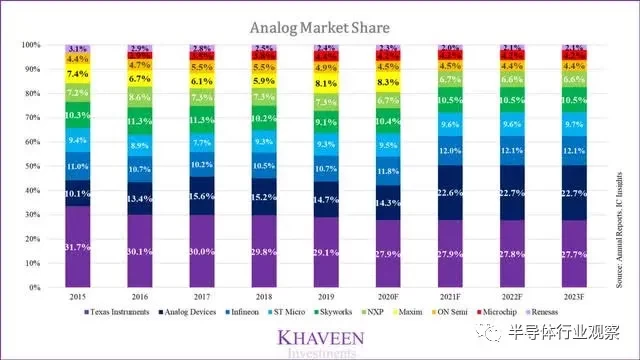

由於公司專注於有機增長,而不是積極參與併購戰略,因此在過去幾年中,公司在市場份額中的領導地位一直在下降。該公司仍在增長,但在過去5年中以2.4%的緩慢速度增長,而模擬市場的平均增長率為7.2%。

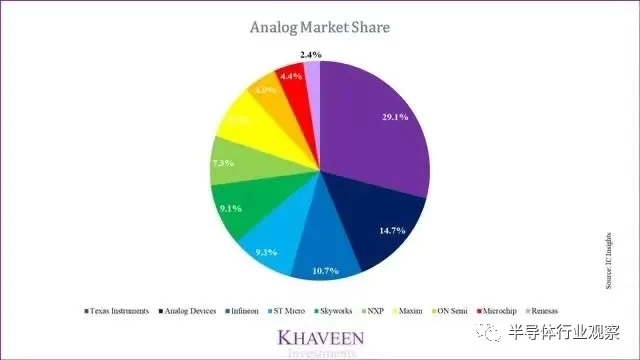

到2020年,德州儀器(TI)仍然是508億美元模擬市場的市場領導者,根據其當年的收入增長估計,在前十大模擬廠商中的市場份額估計為27.9%。但是,這比2019年的29.1%的市場份額下降了1.2%,並且由於市場競爭加劇,市場份額長期呈下降趨勢。

德州儀器(TI)以其龐大的規模而自豪,但其競爭對手正在趕上市場上活躍的併購。例如,排名第二的ADI公司將在2021年中期完成以210億美元收購著名競爭對手Maxim Integrated 的交易。

據報道,德州儀器(TI)早在2015年就曾有意收購Maxim,但由於收購成本,談判失敗了。收購Maxim將大大縮小Analog與該公司之間的差距,合併後的市場份額為22.6%。此外,英飛凌在2019年以94億美元收購了賽普拉斯,導致其市場份額在2020年攀升至11.8%,恩智浦在2015年以118億美元收購了飛思卡爾半導體。

德州儀器(TI)的管理層一直非常謹慎,因為與競爭對手相比,其併購活動相對較弱。它的最後一次重大收購是在2011年以65億美元牽涉到美國國家半導體。

總結

總之,該公司將在2020年繼續保持模擬市場的領先地位,其收入增長將保持平穩。它仍然致力於長期專注於工業和汽車市場,尤其是預計將超過整體模擬市場。我們更佩服該公司在工業市場上的實力,並在亞洲市場享有很高的知名度。

在汽車領域,儘管引入了新產品以及其產品組合的整體廣度,但由於歐洲競爭對手在高端汽車市場擁有龐大網絡所佔據的主導地位,我們對其樂觀程度仍然較低。儘管如此,該公司仍然具有吸引力,因為其高利潤率歸功於其具有成本效益的戰略並專注於內部製造。

隨着新工廠不斷擴大300mm的產量,我們看到利潤率將進一步提高至其68%的目標。在分銷渠道方面,該公司正在通過僅選擇最大的分銷商Arrow進行精簡,並將重點放在直接渠道上,以與其龐大的客户羣建立更牢固的關係,從而可以在未來提供更多的設計獲勝機會。然而,由於併購活動不活躍,導致其市場領導地位的下降。隨着諸如ADI公司(Analog Devices)等競爭對手收購Maxim以縮小與該公司之間的差距,其市場地位逐漸減弱。