美團,會不會成為下一個“阿里”?_風聞

互联网那些事-有态度 够深度2021-04-27 18:30

短短兩個月,美團股價跌去148港元,市值蒸發近9000億!但不緊不慢的王興還在忙着盛讚小米和嘲諷華為,直到昨天下午,國家反壟斷重錘砸下,美團被正式立案調查,王興才恍然大悟,但此時後悔,還來得及嗎?

01“二選一”,栽了!

4月26日下午4點30分,國家市監總局發出了重磅通知:將依法對美團實施“二選一”等涉嫌壟斷的行為立案調查!消息一出,如平地一聲驚雷,炸翻了社交媒體圈,美團彷彿天然“接地氣”,能夠觸動最廣大羣眾的神經,大家清晰記得,距上一次因不正當競爭被判賠餓了麼35萬事件才過去12天,美團再上風口浪尖。

為什麼用“再”?縱觀這幾年,美團因“二選一”等涉嫌損害商家或欺騙用户的例子層出不窮:

當然,之前的罰款充其量只能算是小懲大戒,對王興來説,是不值一提的小錢,可這一次,國家出手,動真格,那影響斷不可同日而語,搞不好是真要肉疼的,所以僅26分鐘後美團就回應,表示積極配合調查,並寫了一長串將進一步提升業務合規管理水平等套話避重就輕,但還是能看出,美團的“步步驚心”。

再聯繫到阿里4月10號才被重罰182億,美團此番調查結果何時出爐?最終被被罰多少?也成了眾網友熱議的話題。當然,吃瓜歸吃瓜,我們還是該透過現象看本質,只有搞清楚,美團大搞“二選一”的真實原因,我們才能看清面具之下的王興。

02王興,急了!

搞“二選一”、“大數據殺熟”、壟斷定價和不正當競爭(詆譭打壓對手)等非法行為,實際上都指向一個目的,就是搞錢,問題來了,坐擁1.8萬億市值,營收破千億的美團,真的差錢嗎?

騎手困在系統裏,美團困在“營收泥潭”中

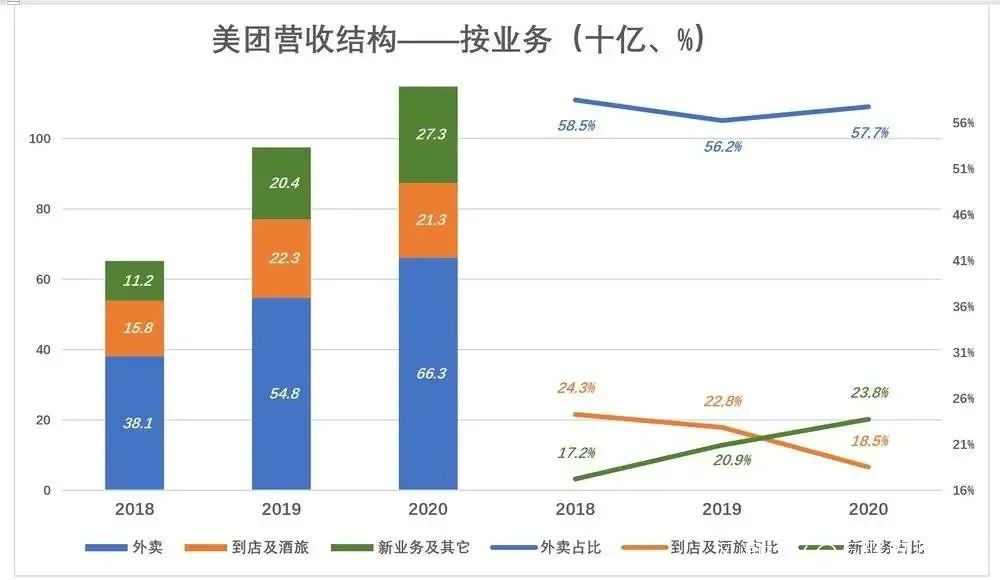

我們來看一組近3年的美團業績數據,美團最新年報顯示,過去的2020年,美團營收1147.9億,同比增長17.7%,然而,淨利潤只有47.1億元。

自2018到2020這3年中,美團第一大王牌業務外賣佔總營收的比重依次為58.5%、56.2%和57.7%,第二大王牌業務到店及酒旅在總營收的佔比依次為24.2%、22.8%和18.5%,新業務在總營收的佔比依次為17.2%、20.9%和23.8%。

分析到這,已經能看出來,美團新業務(零售、共享單車和B2B供應鏈服務)已經取代到店和酒旅板塊,成為事實的第二大王牌,對營收的貢獻度已超到店和酒旅,但外賣業務仍是當之無愧的第一大抓手,在2020年貢獻了662.7億的營收。

按理單單這600多億的外賣收入,王興應該高枕無憂才對啊?慌啥?

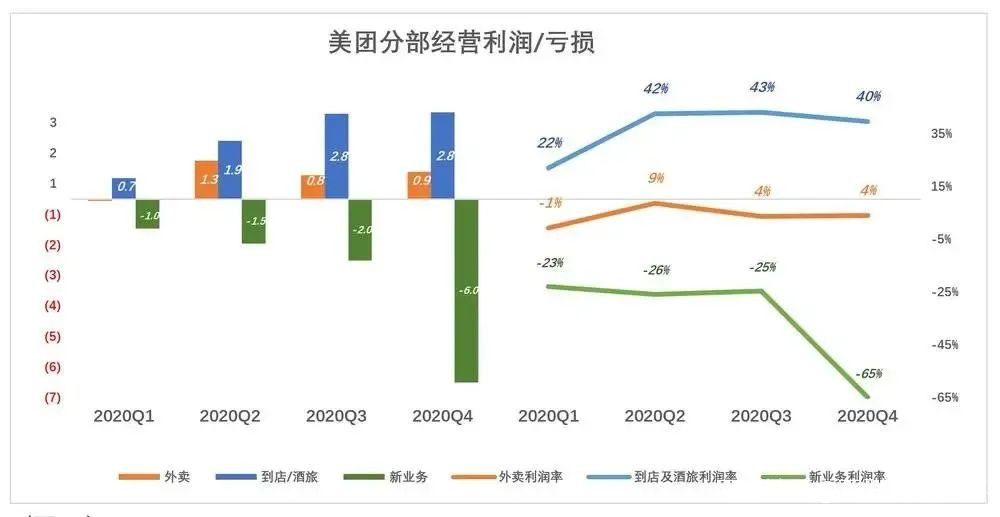

接着拆分,美團2020年外賣的662.7億營收中,包括585.9億佣金收入和75.7億廣告收入,而這585.9億的佣金扣除需要支付的487億騎手成本後,僅剩98.9億佣金收入,公開數據查詢得知,2020年,美團完成了101.5億單外賣,每單淨佣金只有0.98元,每單利潤0.28元,利潤率4.3%,考慮到美團的運營與人力成本,如果沒有75.7億元的廣告收入,美團外賣實際上早就在虧損邊緣了。

此外,美團外賣雖然市場規模領先所有對手,並超越最大競爭對手餓了麼,但是,美團外賣的月活與餓了麼之間的月活差距正在逐步拉大,2017年觀察節點,美團月活1351.93萬,餓了麼月活2597.88萬,2018年觀察節點,美團月活2523.4萬,餓了麼月活4089.25萬,2019年觀察節點,美團月活3504.42萬,餓了麼月活5077.87萬,2020年觀察節點,美團月活3744.57萬,餓了麼月活7585.85萬,已經是美團的整整2倍多。

究其原因,背靠阿里的餓了麼,吸收了阿里大生態的勢能,餓了麼的生態、耐力、供應鏈和服務體驗都得到了長足進步,並且還有真金白銀的“百億補貼”和與淘寶、高德、盒馬等阿里系高日活APP的無縫聯通,而且承襲了阿里祖傳的營銷技能,各種聯合營銷活動層出不窮,星巴克、麥當勞、肯德基、百威等大眾化國品牌應有盡有。而面對餓了麼的強烈攻勢,美團這廂卻顯得雲淡風輕,同時由於策略變化,資源分散,單就外賣業務端,確實缺乏與餓了麼極具誘惑力的營銷相匹配的舉措。

還有一層原因,美團營收壓力重壓之下,一直在各種方式嘗試提升佣金比例,而這對一些外賣收入佔比高的網紅商家來説,是一筆不小的營運成本,等於每月好不容易賺到的純利潤,有25%進了美團的系統,這一度倒致了不少商家紛紛倒戈餓了麼平台。

再回到用户層面,舉個簡單例子,餓了麼跟銀行合作買單能享20元/15元不等的立減優惠,美團雖也有合作銀行,但通常都是幾塊左右的小優惠,同一家店鋪,不同的優惠力度,你是用户,你會怎麼選?

説美團不急,恐怕王興自己都不相信吧。

1.8萬億市值還能挺多久?

實事求是地看,美團市值自2月最高點到目前蒸發近9000億,其實,並不是國家反壟斷調查的結果,而是因為被調查,人們才更加全面地審視和覆盤美團,客觀上,加速了美團真實危機/困境曝光的機會。

因為外賣這第一大抓手,利潤率只有4.3%,完全不足以讓美團賺大錢,但外賣又是王興掀起江湖風浪的最大利器,因為他需要靠這一國民級APP平台來導流,來吸引更多廣告以及激活美團的新業務。

主抓手外賣業務的淨利率很低,又一直上不去,這不僅成了美團當下的困局,也成了資本市場看低美團前景的一個佐證,也才是市值大蒸發的真相,不是因為美團變天了,而是,美團,本來就不值這樣的估值,抹去泡沫,才能看清誰在裸泳。

王興當然也不是沒想過辦法,只是很多主意最後都成了刀尖舔血的歪點子,什麼繼續提高店家傭金比例,壟斷定價,不正當競爭(打壓對手),甚至連用户都不放過(大數據殺熟)等問題也就一股腦爆發了,本質上,反映出的是王興對主業營收不達預期的焦慮,他希望能提升主業的營收能力,但用錯了方式方法。

資本市場需要源源不斷的新故事來提升想象空間,抬升估值,於是我們看到王興一系列的動作,包括進一步佈局零售和共享單車,大力扶持網約車業務,研發無人車和無人機配送,砸重金燒社區團購賽道等等,這些都可以看作是捕捉風口的主動出擊,因為當下,王興也沒有更好的辦法。

而,網約車這一賽道,早已經是滴滴的天下,而且還有曹操和T3等老牌玩家,美團打車面臨的挑戰不會少,據2020年10月數據統計,目前美團打車的市場份額佔比排在第5名,可如果論訂單量,不到滴滴的零頭。

社區團購賽道,更是豪華資本軍團齊入駐,美團想爭高下,短期內看不到希望,這些新業務,都是巨燒錢的主,如果不融資燒錢拓展新業務王興將徹底看不到曙光。

2020年,美團新業務累計虧損108.5億。

所以,這又很好地解釋了“2021年4月20日,美團公告稱擬以增發股票和出售可轉債的方式,融資近100億美元,一舉創下港交所增發歷史之最紀錄,王興稱,此次所募得的資金將用於科技創新,加大在無人車、無人機配送等領域前沿技術的投入,以及一般企業用途”的合理性。

一切計劃盡在掌握的王興,還不忘教華為“做人”,在自家平台上,發揮了他“祖傳”的寫詩技藝,對八杆子打不着的華為造車極盡嘲諷之能事,把華為“認真的吹牛”當成忽悠的王興,“忽悠”能力想來也是不低的!縱觀這些年,華為吹的牛基本實現了。並時刻推動引領技術革新的潮流,而王興的美團卻屢次因涉壟斷被罰款被約談,利用大數據殺熟把消費者玩弄股掌中,到底誰才是真忽悠?

眼下,國家級反壟斷調查重錘砸下,最終該如何定性,該罰多少?對美團將造成多大的影響?在靴子落地前,猶如懸在美團頭頂的達摩克利斯之劍,等待王興的將是一次巨大考驗。

“內憂外患”雙重夾擊,王興能不急嗎?

03 寫詩還是反思?

風水輪流轉,快節奏的互聯網江湖,用不了十年,就能發生翻天覆地的鉅變,一如當初寫出“從段子手變成段子”暗戳馬雲的王興,怎麼也不會想到,反壟斷大錘悄咪咪砸到了自己頭上,聰明的王興,這一次應該會有所反思吧?

當然,美團江湖地位仍然牢固,靠着外賣的基本盤維持運營,靠着融資來為新業務輸血,美團仍然是有機會成為追上阿里的強勁對手的,2020年新業務雖然虧損百億,但是打開了局面,依舊獲得了資本市場的持續青睞,這一點,從美團最新小幅上揚的股價或可窺一斑。

我們歡迎憑正當競爭為用户創造便利的互聯網巨頭,但對妄圖損害消費者權益的公司或行為,絕不姑息。

正道的光,從來都不吝嗇照耀給充滿社會責任感的公司,期待美團的蜕變!

原創不易,你的支持是對我們的萬分鼓勵。如果你喜歡我們的原創文章,記得閲讀完以後點贊轉發哦。堅持是一種態度,加油,奧利給!