深圳小產權房為什麼這麼火?背後真實的原因_風聞

致良知-心即理,致良知,知行合一,事上磨练,践行四句教。2021-04-28 19:04

“深圳小產權房一口氣漲30萬?”

“沙井某片區因農民房太火爆,被張貼告示風險提醒。”

“深圳龍華300套農民房,一天搶光!”

……

最近小產權房在深圳樓市低迷的市場中悄悄出位,各種信息一下子鋪天蓋地而來,撓得購房者的心頭癢癢的。

圖源微博

圖源微博

“漲幅高”,“房源搶手”,“剛需上車”成為小產權房最亮眼的三個標籤。

那麼真實的小產權市場到底是怎樣的?

一萬間平台深入調研,告訴大家最真實的小產權房現狀。

小產權房為什麼火爆?

很多人以為小產權房是在今年火起來的,但是其實早在去年“深圳‘7·15’新政後,小產權房交易就一直很活躍,尤其在中西部。

官方堅決落實中央“房住不炒”的精神,出台了一系列政策加強對新房、二手房的調控,擠壓了商品房的購買空間。

後面由於政策和銀行貸款雙重壓迫,市場上買賣雙方博弈觀望,想賣的不願賣,想買的買不了。

一些剛需購房者就把需求轉而向小產權流動了。

歸根到底,小產權房火爆的背後,還是跟旺盛的購買需求和現下的商品房供應不足的原因有關。

歸根到底,小產權房火爆的背後,還是跟旺盛的購買需求和現下的商品房供應不足的原因有關。

一位小產權房業內資深負責人跟一萬間平台反映:

“在西鄉固戍紅樹灣附近某小產房項目,從去年7月開盤至年前只銷售了20多套,二手房限價新政後單月去化了30套”。

也有購房者對於買小產權房很無奈:

“沒了房票,但是孩子上學、家庭生活總得要有一個房子,買小產權也是我在深圳最後的出路了。”

深圳現在常住人口約2000萬,但是根據住建局數據,目前深圳約有181萬套商品住房,25萬套保障性住房,公寓及其他類住房46萬套。總共約252萬套商品住房。

在龐大的常住人口數據2000萬面前,252萬套住房僅僅是人口的十分之一左右,這是遠遠不夠的。

實際上從居住使用功能來説小產權房屬於商品房的一種有效補充,客觀上充當了廉租房和安居房的功能,被政策和市場擠壓的很一大部分購買力是流入小產權房市場的。

據深圳相關公佈數據顯示,深圳市的“違建”數量約40萬棟,建築面積高達4.2億平方米,佔深圳總建築面積的49.27%。

據深圳相關公佈數據顯示,深圳市的“違建”數量約40萬棟,建築面積高達4.2億平方米,佔深圳總建築面積的49.27%。

也就是説,小產權基本佔據了深圳樓市的半壁江山,無論租的還是買的,深圳有將近一半的人口是居住在小產權房中的。

雖然如此,但是小產權房中佔很大比例的農民房(也稱統建樓或集資房)是屬於真正的“存量物業”。

因為在2015年,深圳出台了查違“1+2”文件,之後就再也沒有新建的農民房了。

現在的農民房買一套少一套,還有不少面臨着拆遷改造,缺乏新增也是目前農民房上漲的一個動因。

當然,我們不能否認有投資的因素在,深圳近兩年的調控,確實堵死了很多炒房客的投資之路。

但是他們不願意放棄深圳的房產蛋糕,畢竟按照任澤平對房產的總結:“長期看人口、中期看土地、短期看金融”。

深圳房產的升值空間不言而喻。

所以很多投資客的想法是,商品房被堵死,那就炒小產權!

深圳不缺有實力的接盤人。

真實的小產權房市場?

真實的小產權房市場?

為了解小產權房最真實的市場情況,一萬間平台諮詢了業內資深的小產權房專家陳總。

陳總跟我們透露:

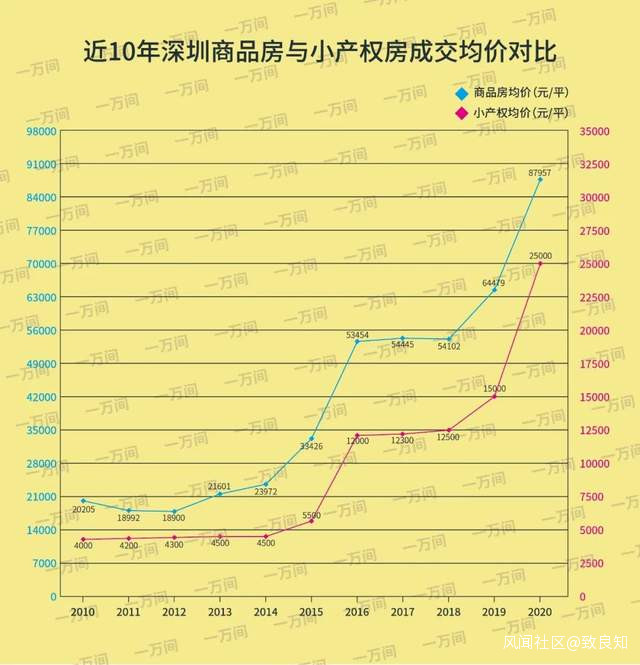

“我們之前做過龍崗南灣某個小產權項目,2019年的時候一手房售價在1.8萬元/平米,現在二手房成交價格普遍在2.6萬/平米左右,短短兩年時間漲了40%。

某西鄉固戍農民房在年前價格在1.6萬/平米,年後上漲至1.8萬/平米,上漲幅度在12%。”

陳總告訴我們,2020年整個小產權房成交總金額預估應該在400-500億,大概就是商品住房總金額的十分之一。

陳總告訴我們,2020年整個小產權房成交總金額預估應該在400-500億,大概就是商品住房總金額的十分之一。

但是從數量上來説,小產權房年成交總量一手加二手估計在4-5萬套左右,而2020年成交新房住宅45384套。

陳總也表示,這個數據是不含回遷房的,因為回遷房較少地在市場上公開地大規模推廣,多是朋友圈內部去化的方式。回遷房現在每年大概能去化5000套左右,套均價格在200-500萬之間,成交金額在100-250億左右。

當我們問到小產權房的回報率的時候,陳總認為小產權房的漲幅與商品房基本同步。並且舉例:

當我們問到小產權房的回報率的時候,陳總認為小產權房的漲幅與商品房基本同步。並且舉例:

在2013年深圳北站某花園項目,5000元/平米,有個客户50萬總價拿下一套。

當時的周邊商品房價格在2萬/平米。

2020年客户賣出時,單價在2.6萬/平米,總價為260萬,上漲幅度5.2倍。然後客户用這筆錢付了商品房的首付。

而周邊商品房價格在10萬/平米左右,相比2013年的2萬/平米也上漲5倍。

對於購買小產權的人羣,陳總分為兩類,

一是投資客户:社會中產人士為主,憂慮貨幣貶值,想要投資不動產,但是商品房限購且門檻太高,而小產權房很好地承擔了這種功能。

二是自住客户:自住客户主要以普通工薪階層為主,與深圳主流置業人羣基本上屬性重合,客户年齡階層多在30-50歲之間,絕大多數是三口之家。

陳總覺得無論哪類人買小產權房都是希望有回報的,絕大部分是用來自住使用,然後即使不住了還可以收租,小產權房的租金回報率通常在4%以上,遠遠高於定期存款和商品房的租金回報率(商品房通常連1%的租金回報率都沒有)。

“小產權至少可以讓普通人在商品房價格上漲的大勢中能夠跟得上。”

“小產權至少可以讓普通人在商品房價格上漲的大勢中能夠跟得上。”

這是陳總給我們的最後總結。

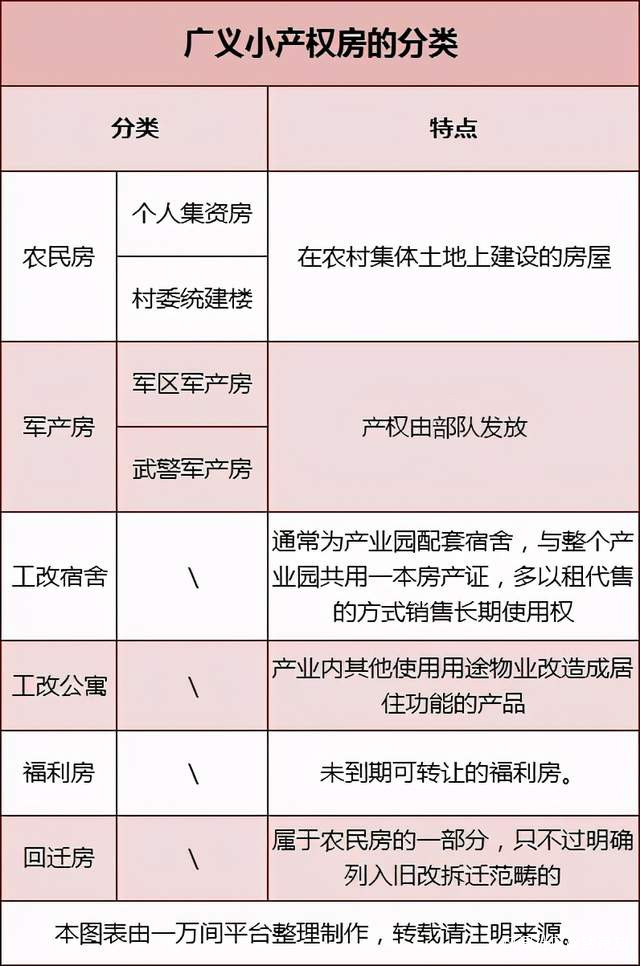

什麼是小產權?

很多人狹義的將城中村,農民房定義為小產權房。

其實不是的,在廣義上劃分,所有無單個紅本證項目或五證不齊全有瑕疵的物業統稱為小產權房。

為了方便大家理解一萬間平台做了一個圖表,讓大家參考。

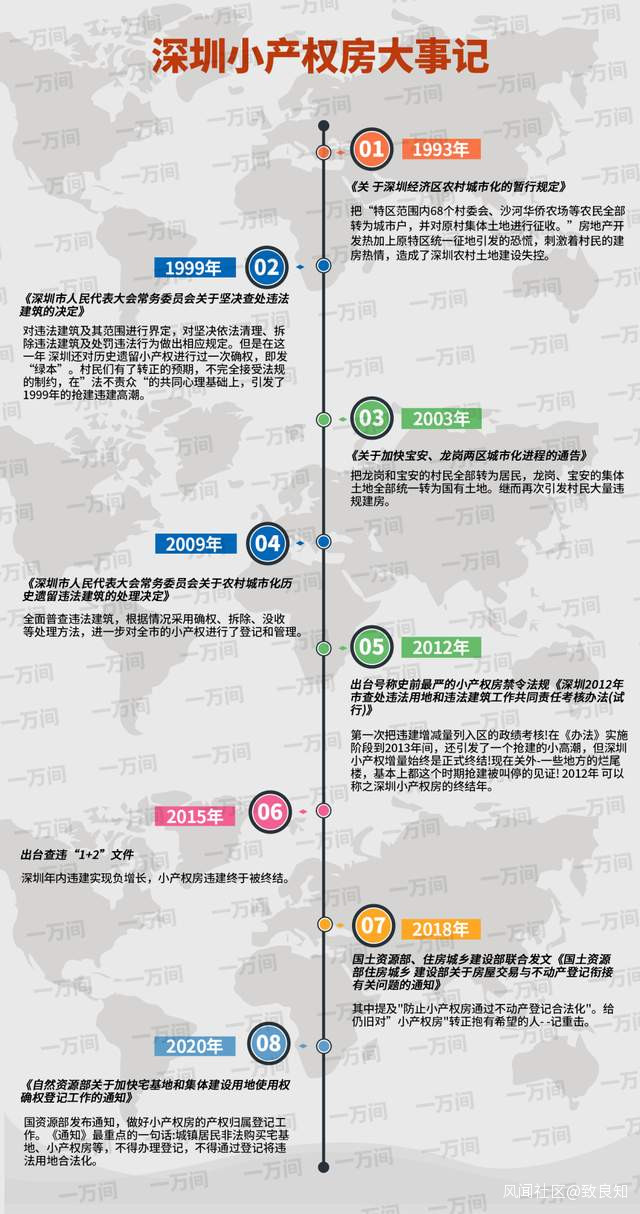

小產權房算是深圳歷史遺留問題,大部分小產權房都是深圳當年農村轉城市户口時,村民搶建違建形成的。

小產權房算是深圳歷史遺留問題,大部分小產權房都是深圳當年農村轉城市户口時,村民搶建違建形成的。

我們看小產權房的歷史,基本是早期深圳發展的城市軌跡。

小產權房能買嗎?

小產權房能買嗎?

前面我們也説到過,從居住使用功能來説小產權房屬於深圳商品房的一種有效補充。

小產權房不限購不限貸,加上數量龐大,價格便宜,是很多新深圳人來深紮根買的第一套房產,所以小產權房在市場上有存在的必然性。

一些沒有購房名額,但是有居住需求的人羣可以量力而行去購買小產權房作為居住過渡產品。

當然,因為小產權房自身的特殊性和安全性,購買小產權房應儘量選擇可信度高的平台或者中介,做好見證和協議,免得造成不必要的損失。

▼

小產權的風險到底有哪些?

1,沒辦法辦理房產證

雙方簽署的購房合同不被法律認可,不能在房管局備案;

2,難以規避“一房多賣”風險

因為小產權房無法進行不動產登記,所以買方很難查詢項目的信息。

3,脱離監管質量難以保證

大多小產權房建設標準不達標,有安全隱患。部分農民房並無測繪查賬報告,面積存在虛增。

4, 購房後無法進行銀行抵押貸款

不動產抵押以登記為生效要件,小產權房沒辦法抵押登記,銀行自然也就沒辦法設立抵押權。

5, 有可能被無償徵用或者徵收

小產權房的建設用地是集體所有土地,涉嫌違法用地的話拆遷有可能無賠償或者少賠償。

6,隨時面臨業主“違約風險”

在面臨拆遷或者地段價格暴漲的時候,因為簽訂的合同不被法律承認,賣方有可能毀約。