無人駕駛諸神之戰:華為OPPO正跨界造車、載物賽道已實現盈利_風聞

探客出行-2021-04-28 18:51

出品 | © 探客Tanker

作者 | © 晟遠

編輯 | © 蛋總

4月28日,為期10天的上海車展落幕。這屆車展不僅因車主維權事件而聞名,還因其上演的“智能汽車諸神之戰”而引人注目——極狐阿爾法S華為HI版、蔚來ET7、小鵬P5、智己L7……

而在車展之外,自小米宣佈投入100億美元造車後,360和OPPO也前後腳地加入了戰局。至此,跨界造車的戰隊已有華為、恒大、小米、滴滴、大疆、OPPO、360和創維等企業,而所有入場企業的主打賣點均與“無人駕駛”息息相關。

這番熱鬧的景象似曾相識。

還記得在2011年,當功能機向智能機時代演進,各家爭奪“移動互聯網門票”的慘烈之戰——除了騰訊憑藉微信拿下公認的一票外,其他互聯網企業均陷入深深的焦慮,隨後掀起了中國互聯網併購高潮。比如,阿里巴巴先後投資了UC、陌陌和新浪微博,不斷圍繞着移動端的流量入口排兵佈陣;百度以19億美元天價收購91無線,創下當時中國互聯網史上的併購案新記錄,李彥宏揚言“移動端再造一個百度”。

十年過去了,移動互聯網的紅利消失,“萬物互聯”時代漸行漸近。隨着傳統汽車為智能汽車所逐步替代,無人駕駛被公認為萬物互聯時代的標配,似乎成為了一張各方“看得見夠得着”的新時代門票。

那麼,當前無人駕駛究竟已經駛到何方邊界?企業要如何登上這輛飛馳的賽車?諸神之戰開局,各家又會面臨什麼難題?

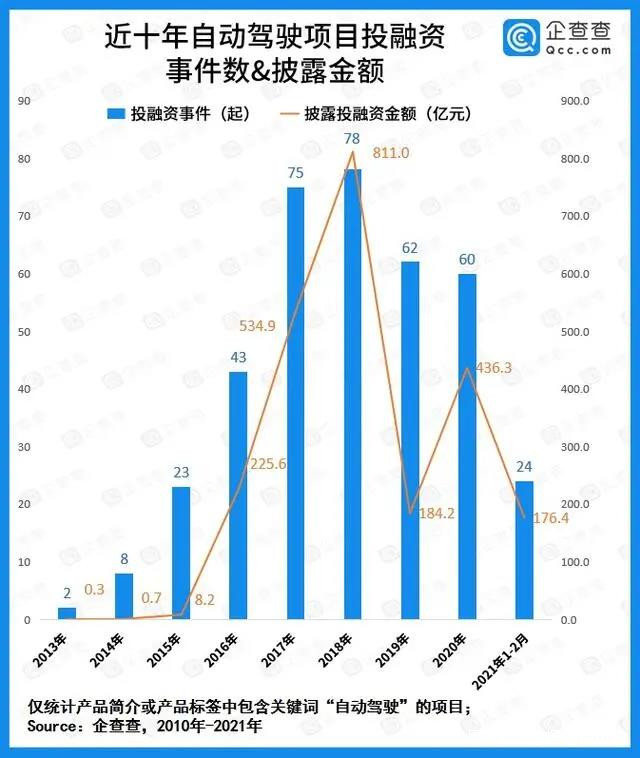

1、“無人駕駛”駛出低谷“人生的風景,有時起,有時平”,送別了2016-2018年初的高歌猛進,熬過了2018年底到2019年的相對沉寂後,“無人駕駛”從2020年起再次電力充足,狂飆上路。

企查查大數據研究院發佈的《近十年自動駕駛項目投融資數據報告》顯示,2020年披露融資總額達436.3億元,同比增長136.9%。

進入2021年,全球無人駕駛行業的資本市場變得更加活躍。僅前兩個月,該領域的投融資事件已達24起,融資金額同比增長5.5倍,已經達到了2020年全年融資金額的54%,其中國內前兩個月無人駕駛行業融資金額已經達到了2020年全年的66%。

新石器無人車高管向「探客Tanker」透露,從2016年“無人駕駛”開啓創業元年以來,其根據應用場景演變出了五個細分方向,分別是以主機廠、造車新勢力為主導的自動輔助駕駛,以Waymo、滴滴自動駕駛等企業為代表的RoboTaxi城區載人出行場景,以圖森未來為代表的無人駕駛卡車,以新石器、木蟻等專注公開道路、半封閉及封閉性商業場景的載貨賽道,還有禾賽、地平線為代表的研發生產激光雷達等無人駕駛硬件企業。

當然,從具體層面來説,企業的業務往往會呈現出交叉發展的情況。小馬智行同時佈局Robotaxi和無人駕駛卡車。滴滴自動駕駛從此前專注Robotaxi到如今宣佈進入造車和無人駕駛卡車領域。木蟻機器人CEO錢莫天也對「探客Tanker」表示,未來不排除從載物賽道切入載人賽道。

總體而言,“無人駕駛”領域的這五個細分賽道,從去年以來均受到資本的青睞,相關企業融資新聞不斷刷屏。

尤其3月30日,雷軍宣佈“為小米汽車而戰”,投入“人生中最後一次重大的創業項目”以來,智能汽車與無人駕駛的江湖更是激盪不休。滴滴親自下場造車,阿爾法S華為HI版亮相,“大疆車載”智能駕駛業務品牌切入汽車賽道,給業界投下了一顆顆震撼彈。

只聞聲響不見落地的蘋果汽車,據傳也將在3-6個月內發佈。4月15日,卡車無人駕駛公司圖森未來正式在美國上市,募資13.5億美元,總市值達84.8億美元,成為“全球無人駕駛第一股”,讓“無人駕駛”板塊開始浮上水面。

2、商業化曙光初現為什麼“無人駕駛”在2020年迎來V字反轉?席捲全球的新冠疫情可能要位列首功。

疫情發生以來,人和人之間減少接觸成為各國控制疫情的核心舉措。“無接觸配送”成為剛需,以無人駕駛技術為核心的醫療配送機器人、無人配送車及無人防疫車輪番上陣,在疫情最危險的地方代替人工解決疫情中面臨的種種問題。

如果説疫情發生前,很多企業使用無人駕駛設備更多還是單純考慮成本和性價比,那麼疫情發生後,無人配送的場景價值逐步得到認可。

“客户對自動化的認知提前了兩到三年,”木蟻機器人CEO錢莫天向「探客Tanker」介紹,“2016年無人駕駛迎來了創業元年,無人駕駛技術實現了從實驗室到工程化,各方看到了技術落地的可能性。2020年無人駕駛則迎來了場景突破年,大家看到了無人駕駛商業化的希望。”

錢莫天以木蟻當前發力的“無人駕駛叉車”為例介紹,其主要應用在封閉的倉儲搬運場景。目前倉儲行業的人工成本高企,但整個行業效率低下,工作環境惡劣,安全和質量事故頻發,招工困難。木蟻提供的無人叉車服務和調度方案有效替代了人力,讓客户降低了40%的成本,同時物流效率提升了50%。

(圖 / 木蟻機器人官方公號)

“以前無人駕駛商業化給人的感覺就是遙遙無期,但現在至少在封閉、半封閉的場景下,商業模式已經跑出來了。”凱輝汽車基金合夥人李貿祥向「探客Tanker」介紹,除了物流,能解決用工困難的情況在農業、礦業等領域也大量存在。

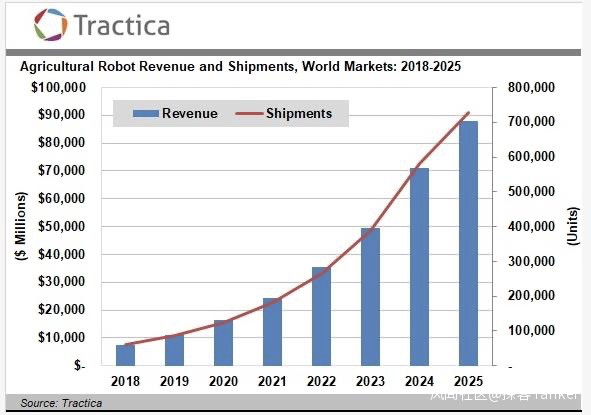

如今,無人礦車正日益普及,而在農業科技領域的無人農機則早已跑通盈利模式,在收入和盈利上都已經步入正軌。研究與諮詢機構Tractica預測,到2025年農業機器人的全球市場規模將接近900億美元。

而據「探客Tanker」瞭解,載物賽道的某家無人駕駛企業在2020年也已經實現銷售幾千萬元。

新石器相關負責人也表示,經過近一年的試運營,目前新石器發力的無人餐車運營模型已經成熟,近段時間就會實現批量規模化佈局。“目前,我們單車平均日銷售單量為200單左右,單車日流水最高已經達到3500元左右。除了折舊,無人車的運營成本主要是停車費、電費、流量費和維護費等,每天平均400元的毛利完全能覆蓋成本。”

同時,相比於開放性場景下的載人無人駕駛,多位業界人士向「探客Tanker」表示,封閉/半封閉性場景下的載物無人駕駛,安全問題已經不再是桎梏。

據新石器方面透露,“目前新石器無人餐車在鬧市區以低於20公里每小時的速度在既定區域巡迴行進,已經不用配置安全員,遭遇緊急情況觸發小腦系統,緊急剎車,不存在撞人的問題。”由於不用使用安全員,這類封閉/半封閉場景的載物無人駕駛的運營成本也在快速下降。

由此可見,在封閉/半封閉場景下載物行駛的無人駕駛有望率先迎來商業化的曙光,那在載人出行的領域,無人駕駛的發展到了什麼階段?

**3、與智能汽車“談婚論嫁”**從2020年至今,智能網聯汽車“小宇宙爆發”,為無人駕駛技術打開了全新的疆域。

4月20日,工業和信息化部新聞發言人、運行監測協調局局長黃利斌表示,2020年我國L2級智能網聯乘用車的市場滲透率達到15%。

根據智能手機、移動支付等新興產業的歷史經驗,一旦當某個品類的市場滲透率接近10%,就會進入擴張快車道——根據東北證券研報數據,2007年全球智能手機滲透率首次跨過10%,到2015年就達到了70%,僅用了8年時間。

尤其隨着華為、滴滴和大疆等造車新勢力的入局,智能汽車產業鏈的成熟度將進一步快速提升,市場將加速度崛起,但行業的競爭也必將愈加激烈,優勝劣汰的規律將會加速顯現。

(圖 / 攝圖網,基於VRF協議)

小鵬汽車創始人何小鵬就形容智能汽車已經進入“春秋時代”,他曾表示,過去五年中國大概累計有300家左右新造車企業,今天還有10家左右,未來5到10年全球造車企業會縮減到10家主體汽車企業。

當前,無人駕駛技術正成為智能汽車企業們爭奪的制高點。一位業內人士介紹,之前無人駕駛從業者普遍認為智能汽車和無人駕駛其實不是同一個賽道,智能汽車更關注造車本身,無人駕駛只是增益性功能。“先把車造出來,到最後再PK無人駕駛、人車交互等軟件能力。”

但隨着這幾年發展下來,智能汽車和無人駕駛兩個賽道協同發展日益緊密。百度自動駕駛技術部總經理王雲鵬在接受媒體採訪時表示,Robotaxi和智能汽車這兩個業務有非常強的戰略協同性,將Robotaxi的L4級別技術,降維應用到量產車上,可以提供更優秀的自動駕駛能力和用户體驗,同時量產車還能為Robotaxi提供海量的高質量數據用於技術的提升。

正因此,無人駕駛能力之於智能汽車,就從“錦上添花”提升到了核心功能。但無論技術的花樣如何變化,對於一輛載人汽車而言,主被動安全和駕駛體驗依然是最核心的產品力。

(圖 / 攝圖網,基於VRF協議)

小馬智行對「探客Tanker」表示,如今整個出行行業上下游的界線越來越模糊,整車廠、科技公司,以及傳統意義上的供應商,都有可能成為自己在賽道上的對手。

目前,無人駕駛能力已經直接左右着資本對智能汽車企業的估值。巴倫週刊此前有過分析,特斯拉如今7000億美元的市值,60%以上的估值來自於自動駕駛預期。

不過,當企業擁有了無人駕駛的技術能力後,最關鍵的是要把技術落實並以產品變現,“如何實現規模化”就成了各造車企業戰略部署的重中之重。

4、諸神決戰規模化上述產業基本面的向好,加之國家政策的大力扶持,資本的重倉押入,使得無人駕駛經過幾年的快速發展,正從技術公司主導的行業,聚合成一個新的產業鏈和生態。

當然,各界尤其是資本對無人駕駛技術的要求也正在提高。“三四年前,你把一羣研究生聚在一起,喝上幾瓶啤酒,組織一場無人車示範活動,就足以吸引投資者的資金,但這種狀況現在絕不可能了。”

互聯網一直盛傳一句話:“天使輪看人,A輪看產品,B輪看數據,C輪看收入,D輪看利潤。”如果説,2016年到2018年之間的中國無人駕駛行業更多處於天使輪和A輪之間,那麼進入2020年後,這個行業的頭部企業大多數已經進入B輪和C輪。

「探客Tanker」不完全統計,2021年文遠知行、踏歌智行和馭勢科技等企業官宣獲得B輪融資,地平線、小馬智行及Momenta宣佈獲得C輪融資。

不過至少從短期來看,對無人駕駛,大家特別寬容,不管多少輪,目前普遍都不談收入。剛剛上市的“無人駕駛第一股”圖森,自創立以來,共經歷10輪融資,總計融資額超過6.5億美元。但其2018年、2019年和2020年的營收分別為0.9萬美元、71.0萬美元和184.3萬美元;淨虧損分別為4503萬美元、8488萬美元和1.78億美元。

4月18日,華為智能汽車解決方案BU總裁王軍在新品發佈會上也表示,今年華為汽車BU沒有營收和增長目標,華為將持續加大對汽車行業的投入,今年在研發上的投資將達到10億美元,研發團隊超過5000人,其中自動駕駛團隊超過2000人。

(圖 / 攝圖網,基於VRF協議)

眾所周知,“談錢傷感情”,但要快速做好規模化已是業內共識。

從2017年起,凱輝基金已經投資了三家無人駕駛企業,分佈在三個細分賽道,作為凱輝汽車基金的合夥人,李貿祥向「探客Tanker」介紹,之前主要看企業的技術和團隊,現在除了技術,還特別看重企業的所在場景,以及適用該場景的產品,同時關注該產品是否能維持快速增長。

從該行業創業者的角度來看,也是如此。錢莫天向「探客Tanker」表示,早期無人駕駛領域比拼的是技術能力,目前載物這個賽道更多比拼特定場景下的批量化落地能力。在創業的路上,他曾經在很多場景下做了探索,最後選定了無人叉車這個領域,就是他認為當下環境中,無人叉車非常適合批量化落地,避免過多的定製化工程開發,較為容易實現規模化增長。

小馬智行也對「探客Tanker」透露,目前無人駕駛行業經過多年技術積累後,正在面臨着兩大技術門檻,即如何實現真正的無人化和規模化量產。自動駕駛技術規模化的道路需要循序漸進的探索,從硬件模塊的自研、全新產線的搭建,再到車輛的批量生產和驗證。

今年2月,小馬智行首批搭載最新一代系統的自動駕駛汽車從標準化產線已經正式下線,在廣州、北京和上海開啓全天候的自動駕駛公開道路測試,目前已經達到500萬公里測試里程,Robotaxi車隊也即將開展規模化運營,藉此為後續推進全自動駕駛汽車的前裝量產積累經驗。

多位業內人士認為,無人駕駛的下一個爆發點有可能是在2023年左右,彼時的無人化和規模化均會有相應的落實,當前各家企業也奔着這個目標在衝刺。“最起碼,在載物無人駕駛賽道上,按照目前的行業發展速度,未來兩三年內就會迎來發展高潮。”錢莫天説。

(圖 / 攝圖網,基於VRF協議)

同時,經緯中國認為,隨着電池成本的快速下降和電動車量產規模提升,臨界點預計會在2022年到2023年到來,屆時將實現電動車與燃油車的全生命週期平價。

隨着未來幾年電動車比例的結構性變化,包括車芯、車載雷達在內的車載硬件成本的下降,智慧交通和V2X車路雲協同技術帶來的車路協同成本下降,無人駕駛賽道的產業生態會進一步成熟,載人無人駕駛領域大規模量產和商業化也將大大加速。

希望這次無人駕駛不要跳票,而是真正成為各方期望中駛入萬物互聯時代的一張門票。

*文中題圖來自:攝圖網,基於VRF協議。