鵬華袁航的兩個「前提」與三個「標準」_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2021-04-30 18:31

曲豔麗 | 文

鵬華基金袁航是個慢性子。

就像在公園,一把椅子油漆未乾、一棵樹的長成,都不是一天兩天的事。一家公司的淨資產規模自100億增長至1000億,也不是一年兩年的事。

這靠時間累積,也是一個長期而持續的過程。

“價值投資的標的,有時候需要耐心,因為上漲分佈是不均勻的,可能一年漲幅就在那一兩個月之內。”袁航稱,不適合性子急切、頻繁交易的選手。

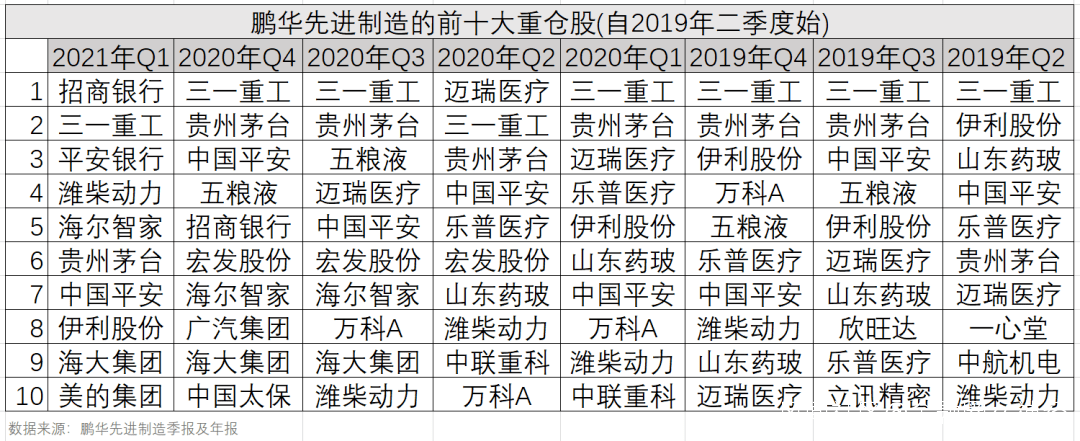

袁航的代表作鵬華先進製造,自2014年11月4日管理迄今,累計淨值增長率237.80%。(銀河證券,截至2021年4月26日)

80後的袁航很持重,觀其持倉,選股中正、濃眉大眼。

袁航喜歡的投資機會,如恆星一般,持續散發着光與熱,而不是轉瞬即逝的流星。其組合,偏向深度價值+價值成長。

對一些短期業績呈現高增長態勢、但價值觀不正或者不夠持續的公司,他能夠祛魅。

在近日的一次直播中,袁航對此描述道:“一個公司的階段性漲幅,如一個人跑步時的心率。有的人雖然跑得很快,但心率平穩,説明能夠繼續跑下去;有的人短期高速,但心率亦高企,耐力被犧牲掉,這就需要警惕。”

4月26日,袁航執掌的鵬華鑫遠價值一年持有期混合基金正式發行。

「典型持股」與「典型調倉」

2017年二季度,某工程機械龍頭S現身鵬華先進製造的前十大重倉,次年躋身第一大重倉,並持有迄今。當時,底部市值僅五六百億,而後,市場佔有率一路飆升,且在國際市場上攻城略地,股價翻了近5倍。

去年,該龍頭挖掘機銷量超越卡特彼勒,成全球第一。

在很長時間內,它被視為週期股。但袁航不認同:“對股票,不應該如此簡單地貼標籤。週期股裏也有積極為股東創造價值、業績持續創新高的;科技股也有含量並沒那麼高的偽科技,波動性比周期股更週期股。”

持股經年,袁航體會到“陪伴”的力量,見證了這家公司自中國龍頭邁向全球龍頭的過程,且這一過程仍在延續。

“個股階段性有漲跌,但這是方向性資產。”袁航稱,眼見着從冷門週期股逐漸變成機構抱團的明星個股的過程,印象深刻。

這是袁航的持股代表作。

去年底,核心資產估值“山高風大”,袁航開始未雨綢繆。

他很喜歡的一家公司,某醫療器械M,初買入於2018年四季度,至2020年末,估值已到達70-80倍高地。

“如果估值超過可接受的上限,讓我感覺到非常難受、非常不舒服,可能也會減持。”袁航在近期接受媒體專訪時稱。

公開資料顯示,2020年四季度,袁航對某醫療器械M大規模減持,與此同時,大刀闊斧地增持某“零售之王”銀行Z,至2021年一季度,成為第一大重倉。

這樣的切換,袁航在一次交流中透露:在那個時間點,70-80倍市盈率、每年20%業績增長的醫療器械M、對比10倍+市盈率、每年約10-15%業績增長的銀行龍頭Z,後者同樣優質,估值低、隱含回報又比較高。

如此結構調整,令袁航在本輪核心資產下跌中,免於受傷。他對估值、安全邊際有橫向比較思維。

這是袁航的典型調倉操作。

「兩個」與「三個」

袁航的投資理念,以選股框架為內核。

包括,兩個前提、與三個標準。

前提一:公司的產品和服務,具備長期存在的基礎。這一點,他最為看重。

舉個例子,那些被顛覆的產品,長期生命力在削弱或消亡,如20年前的VCD、如今的ATM取款機。

一些流星式的企業,階段性璀璨,短期業績以一兩年維度計,爆發式增長。然而,袁航更注重“恆星式的投資機會”,持續散發着光與熱。

前提二:它是否積極為股東創造價值。

如某家電龍頭,2009年末,淨資產規模僅100億+,至2019年末,提升至逾1000億,中間鮮少大規模外部融資,不斷積累、且不斷分紅。

與之恰恰相反,一些上市公司,大股東侵佔中小股東利益,甚至被立案調查。另外一些,短期業績呈現高速增長,卻以犧牲股東中長期利益為代價,這種短視行為不具備強持續性。

在兩個基本前提之後,是重點考察的三個標準。至少滿足其二,則進入選股視野。

標準一:它的競爭優勢還在不在。

一個公司區別於業內普通選手的“特質”,在中長期投資視野下非常重要。

難以想象,市場份額持續下滑、或者被競爭對手邊緣化的公司,能夠有很好的回報。反之,好公司能以強大的競爭優勢,在業內持續擴張份額。

標準二:增長能否兑現。

這包含兩層含義:其一,需要有增長。其二,增長是高質量的,自由現金流與之相匹配。

反觀A股曾經的一些環保類公司,通過對下游客户墊資的方式,確認收入,形成大量應收賬款,實際無法有效回收。

所以,要高質量增長,不要低質量。

標準三:估值是否具備足夠的安全邊際。

買入成本,是決定組合收益率非常重要的一方面。估值因子在中長期較為重要,時間愈久,愈見其威力。

一些個股確實好,是黃金般的投資機會,但若要以一個鑽石般的價格買入,未必有好回報。

對話袁航

問:你一直是比較均衡的組合風格嗎?

袁航:我始終覺得,如果所有的股票資產放在一兩個行業裏,沒有辦法長期穿越週期。

問:你的重點行業有哪些?

袁航:重點關注三個領域:大消費、大金融、先進製造。

大消費包括家電、食品飲料、汽車。金融包括銀行、保險、地產。製造業是一些細分龍頭,比如工程機械、重卡、新能源汽車等。

這三個核心領域,產品需求是綿長的,很多公司在積極地為股東創造價值,而估值水平又不似生物醫藥、半導體等高高在上,有一定的安全邊際,長期而言,是醖釀牛股的沃土。

問:以大金融為例?

袁航:今年的市場環境,估值有比較優勢的公司更容易取得超額收益,比如銀行、保險。

整個2020年,有些銀行的利潤是個位數增長,有些甚至負增長,2021年會有一個比較明顯的變化。就一季度而言,整個銀行業無論資產質量或信貸投放,都是好的。

大家總覺得銀行是一刀切的行業,實際上,銀行與銀行之間的差異非常大。比如某銀行龍頭Z的存款成本,可能低於一些股份行80個BP,這是什麼概念?有的銀行,資產回報率ROA也就只有0.8,甚至更低。僅存款一端,Z就構建了明顯的護城河。

問:你在長期持有某工程機械龍頭S的過程中,對估值擴張的感受是什麼?

袁航:那時候到了10倍市盈率,很多人就下車了,這已經是歷史上估值比較高的水平。但是對比卡特彼勒等國際巨頭,估值中樞是15倍,最高可達25-30倍。

是什麼因素阻礙了S實現這樣的估值變化?當時我想來想去,可能與早年間盈利波動性有關,經常一年很賺錢、一年不賺錢,這或許是S在2011-2015年估值上不去的原因。後來,整個行業的競爭格局在優化,S的盈利中樞抬升,估值逐漸從10倍市盈率上升至15倍。

再舉個例子,港股某針織製造商S,起步階段僅10倍市盈率左右,一旦龍頭地位確立,估值系統性提升,至30倍+,且沒有出現大幅下降。

因此,一旦一個資產的定位發生變化,會出現估值中樞的變化,可能大幅抬升,也可能是下降,這種定位和判斷是很重要的。

問:你對估值的容忍界限,有一個標準嗎?

袁航:估值需要與無風險收益率做一定比較,它是大類資產的錨。

如果可接受的投資回報率是4%,對一個成長性資產而言,以25倍市盈率買入,是一個不錯的選擇。如果估值上漲至80-100倍市盈率,回報率降低至1-1.25%。那麼,考慮業績成長性,從1-1.25%回到4%的回報,需要非常非常多的時間,超出可容忍的界限,且中間存在很多不確定性。

問:在鵬華先進製造2020年年報中,你寫道,市場處於割裂且分化的狀態。

袁航:具體問題具體分析。同樣是下跌,有些個股以200倍市盈率,是從100樓往下跳,而有些個股以三四十倍市盈率,是從20樓往下跳,距離是不一樣的。

後者逐步跌到20倍市盈率甚至更低,基本面無虞,可能安全邊際慢慢湧現出來。所以,下跌的核心資產會出現分化。

問:4月有段時間,每天幾乎有一兩家核心資產處於暴跌狀態。

袁航:與估值有關,山高風大。當估值在一個非常高的位置,裏面的人神經都繃得很緊張。而高估值並不是最可怕的事情,而是估值高、業績和增長邏輯又沒有兑現,這是最可怕的。

問:比如某快遞龍頭S?

袁航:可能我階段性不會有持倉,但它在我重點股票池。因為它做的是高壁壘的事,比如建機場,提升整個網絡的價值。實業週期與投資週期之間,存在很大的差異。

有些公司雖然股價下跌,但它可能在中長期為股東創造更大的價值做佈局。

這符合我的價值觀,如果你認準了一件事情,在中長期有價值,哪怕短期有波動,也要堅持。做長期的事,競爭者更少,因為很多人等不起。

問:接下來會是什麼行情?

袁航:我的投資框架,看中長期的確定性,比看短期高很多。我經常有一個觀點:在地球上做投資,在兩個地方是幸運的,一個是美國,一個是中國。

問:具體分析一下。

袁航:市場並非像2018年似的單邊下跌,一個重要的原因是政策是有延續性的,不急轉彎,如果必須減速,也可能不是一腳剎車踩到底,而是緩緩減速。

估值層面是分裂格局,局部高估值,但也有一部分資產,估值水平相對較低,是一個結構性高估的市場。

問:在這種情況下,新基金髮行有壓力嗎?

袁航:整個市場在下跌之後,部分風險得以釋放,有些股票逐步落入價值投資的區間。時間拉得越長,我對未來越有信心,獲得合理回報的概率越大。

另外,新產品設置一年封閉期,以一些長期更確定的判斷去佈局,獲取中長期收益。

問:投資過程中最困難的事是什麼?

袁航:其一,預測未來。所有投資工作都基於未來判斷,但預測本身就只有概率。

其二,學會拒絕自己的第一反應。

大腦做投資決策過程中,有兩個決策體系,第一個是非常快速、自然的反應,比如一個市場新聞,看到股價漲了覺得應該買入,看到股價跌了覺得應該賣出,這種大腦的思考往往就是應激反應;第二是比較慢的,保持一箇中立客觀的心態,研究價格變化背後的東西,再去做出決策。

日常大多數人的投資決策,都是基於第一個反應,但做基金經理,往往需要第二種反應,這種對抗自身心理甚至是身體的天性,是非常困難的一件事。我們的基因告訴我們是,很多人都走過了,我們跟着走,應該就不會摔死。

但這個是錯的。