降息上癮?所有人都在等緊縮,誒,他就偏要玩兒_風聞

策金大牛-策金大牛,为牛市而生!2021-04-30 08:36

沒曾想,這場“無腦”的降息竟持續了一年有餘,各種資產價格的猛增早就引起了市場側目。

或許這對國內的普通大眾來説,一不炒基二不炒股三不炒商品,甚至還會抱怨:整天在這邊叭叭降息、通脹之類難懂的詞彙有個X用,不就是販賣焦慮嗎?

這種事確實是感知薄弱,一塊的東西漲個一兩三四毛多數人都不在乎,但一年下來,尤其是近幾個月材料價格的上漲向成品轉移趨勢,即使那些對宏觀經濟不甚關注的,但凡經歷在菜場血雨腥風殺價經驗,也多少能感受到必需品背後的深淵。

對於漂亮國的人民躺在家每週就能拿幾百美元,生活滋潤,當然不在乎這幾個、十幾個點的“小”漲幅。但世界市場的相互聯結,每人每事都是線上一環,就算不知普羅大眾生活疾苦,但看看人家女星如今一天就有200萬進賬,先前也不過數十萬,也多少能體會背後資產膨脹的魔力。

1

資產膨脹有多誇張?十次危機九次房,這個道理在世界各國的經濟當中呈現出的是普遍適用性。

降息的主戰場是漂亮國,不拿美國做簡單分析實在説不過去。

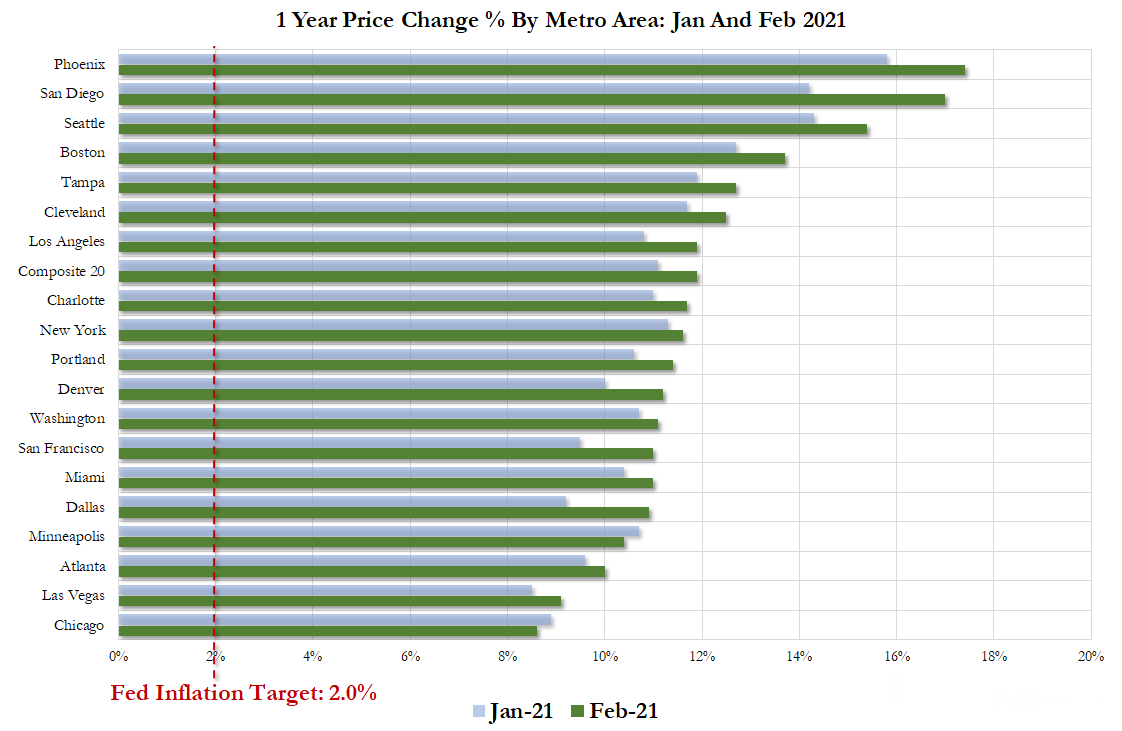

據S&P Case-Shiller公佈的數據顯示,2月美國總體房價指數同比上漲12%,這個數值是2006年以來的最大漲幅;其中20城房價同比上漲11.94%,10城房價同比上漲11.68%。

而3月成屋銷售價格中位數更是誇張的達到了329100美元,刷新了歷史新高,同比上升17.2%,增幅是歷史最高記錄。當對數據進行拆解,TOP20城市有18個城市漲幅在兩位數以上,菲尼克斯和聖迭戈的漲幅超過16%,排名靠前。而所有地區(無論是大豪宅還是老破小)的漲幅均超8%,都遠超通脹目標。

過往觀點都認為房價與通脹不具有強相關性,如果計入CPI、PCE數據更多的則是用租金或其他相關成本價格替代。但先前的暴漲往往是“需求端”方面的投機拉動,而這次受於供給端的壓力,也就是前文所説材料價格上升向成品價格轉移的趨勢。

僅過去一年,美國木材漲價所致的成本上升,就佔到了成屋漲幅的一半以上,成本上升在推動房價上漲。房子的價格且如此,消費品還會遠嗎?

2

回到今天的主題上,面對資產價格瘋漲的局面,美聯儲在議息會議上是否有所表現?會後鮑威爾的講話究竟談了些什麼?

結果很遺憾,這場議息會議又雙叒叕能用“寬鬆”一詞來概括,始終還是延續先前的寬鬆作派:**聯邦基金利率的目標水平保持在0-0.25%不變,超額準備金利率(IOER)維持在0.10%,貼現利率維持在0.25%不變。**但並未給經濟添上任何預測信息。

這場會議最有意義的是在提問環節中,對某些資產的瘋漲有所解釋,但始終仍未透露出任何的抑制意向,不過在某些問題上的表態,是值得關注和玩味的。

**1、**對於取消QE或者縮減(Taper)的態度上。

“不會,遠未到時候,就算會也必定會在類似的場合進行事先溝通,不要將目光持續聚焦在會議紀要當中提到的某個字眼之上,這樣會讓市場產生誤判。”

這是正常問答之中鮑威爾回答最快最果斷的,反應了鮑威爾對於寬鬆的堅定態度。

**2、**如果接種率達到75%的羣體免疫目標,是否就是新冠得控的標誌,或者以什麼標準來確定得控?

重申了要在疫情方面取得實質性進展的問題,而且認為羣體免疫之類的事是衞生官員去操心的,並認為“如果實現了復甦目標,疫情那時肯定得到了控制”。

這個説法與先前聖路易斯聯儲主席布拉德起了衝突,後者認為75%的接種率是危機結束的信號,鮑威爾本人或許是看到了當前印度的情況而對這項觀點做出了更正。

**3、**對於地產價格暴漲和目前通脹高企的解釋。

“通脹有很多部分,像是基數部分,供應方面,能源方向······當前的原因主要由基數造成的,還有就是供應方面造成的,這兩樣導致包括房價在內的資產價格迅速攀升,但是這些都是不可持續的,美聯儲也絕不會肆意讓通脹持續高企,尤其是房地產價格不會影響金融穩定問題,不存在壞賬、過度的槓桿和不可持續的價格變動的情況。”

其實市場分歧並不是在基數效應上,共識早就將所謂的基數考慮在內,更多的分歧集中在了供給端對於通脹影響的強弱上。説白了,鮑威爾對價格的瘋漲並未歸因到放水上,對於供給方面也只是説產量下降,並沒有資金流向的影響,雖然聲稱在時機成熟時將逐步減少MBS(抵押貸款支持證券)的購買速度,看似緊縮意思,其實還是在打太極。

**4、**對於股票市場的態度。

“存在泡沫”。

這應該是昨晚會議中最有力的幾個字,尤其是在對比了對房地產價格的態度後,鮑威爾似乎認同了美聯儲資產購買是資產價格上漲主因的市場觀點。美股市場應聲跳水。

**5、**如果通脹達標遠比就業先達標怎麼辦?

“看起來這種情況不太可能發生,當這兩個目標(就業/通脹)發生衝突時,我們會權衡各種因素,如果真的出現了這個情況,那就到時候再説”。

這個問題或許是整場會議中最難回答的問題,遲延了很久才回答,而且在回答時候也不夠有力充滿了不確定,或許是受菲利普斯曲線的深刻影響吧。

3

漂亮國後面究竟怎麼樣並不值得在乎,但在全球化視角下,又不得不考慮世界範圍內大國的經濟舉措對投資者造成的影響。

不可否認,美國經濟確實在恢復,通脹跡象和就業也處於上升通道,是不是意味着美聯儲要加息不遠了,投資者就要早做打算離開資本市場?這未必,除了看到趨勢,還要看到規律。

所有人都能知道疫情錯位導致國內外經濟存在復甦差,但國內經濟恢復是一股腦不斷向前衝的嗎?顯然不是,從數據上看,國內經濟的恢復在去年12月份前後出現了觸頂現象,當時的國外才剛剛開始復甦,按如此推算,全球經濟或將在未來一兩個月內觸頂。

其實當前的市場已有所表現:**4月美國各項數據好於預期,但美債收益率出現了一個緩跌趨勢。**如若全球經濟恢復將觸及一個區間內的頂部,資產價格仍有較強的上行動力。

通脹,無處不在。商品,趨勢剛來。

免責聲明:本文僅供投資者參考閲讀,文章僅代表作者本人觀點,與平台無關,平台不對文章的真實性、完整性負責,且不構成任何投資建議。投資有風險,入市須謹慎!