徐高明想哭:五一景區人滿為患 老鋪黃金被取消審核現金流堪憂_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2021-05-01 19:22

**作者:**肖兔

來源:GPLP犀牛財經(ID:gplpcn)

五一假期人滿為患,各地景區又是一陣忙碌,最開心的莫過於景區紀念品商販。但最近在資本市場中,卻有這麼一家脱胎於景區紀念品運營商的公司不太開心,尤其是創始人徐高明更是想哭。

原來,2021年4月21日,老鋪黃金股份有限公司(下稱“老鋪黃金”)在上會前夕,因尚有相關事項需要進一步核查,被髮審委決定取消對其審核。

雖然老鋪黃金並未具體説明原因,但2020年11月,證監會曾出具反饋意見,重點關注了其現金流量淨額為負、大量抵押黃金製品等52個問題。

脱胎於景區資產寶藏中的老鋪黃金母公司居然停止了運營

老鋪黃金其實一點兒也不“老”。

資料顯示,該公司成立於2016年12月,2019年才變更為股份公司。然而,老鋪黃金的業務、技術與資產其實是來源於該公司實際控制人徐高明家族所控制的另一家公司“金色寶藏”。

資料顯示,徐高明出生於1964年,原本在岳陽市畜牧水產局的水產大樓擔任總經理,但卻對古法手工黃金着迷,因此從畜牧水產行業跨行創業。

2004年6月,徐高明和蔣霞二人共同出資設立了北京金色寶藏旅遊文化傳播有限公司,通過租賃、聯營等方式在各大景區、商場經營佛教文化產品及旅遊紀念品,其主要產品為金銀製品、木器、其他珠寶玉石等製品。

金色寶藏的旗下運營着兩個品牌,其中一個就是“老鋪黃金”,主要經營銷售黃金產品,另一個則是“金色寶藏”品牌,主要經營銷售佛教文化產品等工藝品。

2016年12月,金色寶藏將“老鋪黃金”業務進行剝離,專注於古法手工黃金產品研發與渠道拓展,徐高明甚至親自擔任產品研發總監。

從金色寶藏脱離出來後,老鋪黃金的業績呈逐年增長的態勢。2017年至2020年前三季度,老鋪黃金的營業收入分別為4.35億元、6.63億元、9.45億元、6.27億元,淨利潤分別為3249萬元、3550萬元、9146萬元、6834萬元。

GPLP犀牛財經注意到,2019年,老鋪黃金的業績大幅增長,巧合的是,這一年,金色寶藏宣佈停止經營。

金色寶藏孵化了老鋪黃金,在其脱離出來後依然“供養”着老鋪黃金。2017年,老鋪黃金的經常性關聯交易金額達到2913.69萬元,其中最大的一筆即是向金色寶藏的採購額。

老鋪黃金招股書顯示,2017年,老鋪黃金向金色寶藏採購商品4219.07萬元,為其第二大供應商;2018年,對金色寶藏的採購金額降至457.51萬元,但仍是該公司的第五大供應商。

(來源:老鋪黃金招股書)

然而,剝離掉老鋪黃金的金色寶藏業績卻一落千丈。招股書顯示,2017年至2020年前三季度,金色寶藏的營業收入分別為1.51億元、1.16億元、0.30億元、0元;淨虧損分別為1534.41萬元、3711.55萬元、2188.99萬元、26.75萬元。三年間虧損累計超7千萬,甚至資不抵債。

因此,2019年,經營不善的金色寶藏停止了經營,僅剩一些存貨留待處置,在停業之前,還陸續將所有含黃金成份製品及足金碎料轉售給了老鋪黃金。

這中間到底是怎麼一回事呢?

離開“寶藏”後加速擴張****現金流岌岌可危

資料顯示,母公司金色保藏岌岌可危甚至停止經營的同時,老鋪黃金卻開始了瘋狂擴張。

獨立經營後的老鋪黃金迅速擴張,瘋狂開店。從2017年末至2020年三季度末,老鋪黃金線下店鋪及專櫃的數量分別為8、15、18、16家。

不過,隨着店鋪數量的擴增,老鋪黃金的存貨出現了積壓狀況。2017年末至2020年三季度末,老鋪黃金的存貨賬面價值分別為3.35億元、4.56億元、6.06億元、5.84億元,佔各期末資產總額比例分別為82.38%、71.99%、75.73%、72.85%,佔比較高。

存貨高企是所有黃金飾品公司都需要面臨的問題。比如週六福也是如此,其招股書顯示,從2016年至2019年上半年,存貨賬面價值分別為2.73億元、4.30億元、6.99億元、10.52億元,佔當期資產總額的比例分別為69.14%、75.58%、74.22%、80.64%。

然而,週六福與老鋪黃金的經營模式卻大相徑庭。

週六福的擴張仰賴加盟商模式,且週六福的門店選址普遍位於中小型購物中心或街店,相對商圈來説,性價比更高。

而老鋪黃金所有經營店鋪及專櫃均為自營模式,且旗下門店均以租賃方式取得,但旗下店鋪及專櫃的選址主要分佈在北京、深圳、香港、南京、杭州等地的核心商業中心,如SKP、德基廣場等。一般來説,一、二線城市的核心商圈租金都極高。

老鋪黃金的選址雖然更為高級,但其單店平均銷售額呈持續下滑的趨勢。

GPLP查閲其招股書發現,從2017年至2020年前三季度,老鋪黃金的平均單店月均銷售額分別為625.22萬元、509.29萬元、459.21萬元、386.24萬元。

店鋪瘋狂擴張,單店平均銷售額持續下滑,再加上存貨積壓的普遍問題,這讓老鋪黃金的現金流岌岌可危。老鋪黃金在招股書中坦誠到,因其高速擴張,店鋪和專櫃的數量逐年增加,鋪貨量需求加大,存貨佔用流動資金金額較大,導致其經營活動產生的現金流量淨額與淨利潤存在較大差異。

招股書顯示,2017年至2019年,老鋪黃金經營活動產生的現金流量淨額連續3年為負,分別為-6164.03萬元、-6124.55萬元、-4336.19萬元。

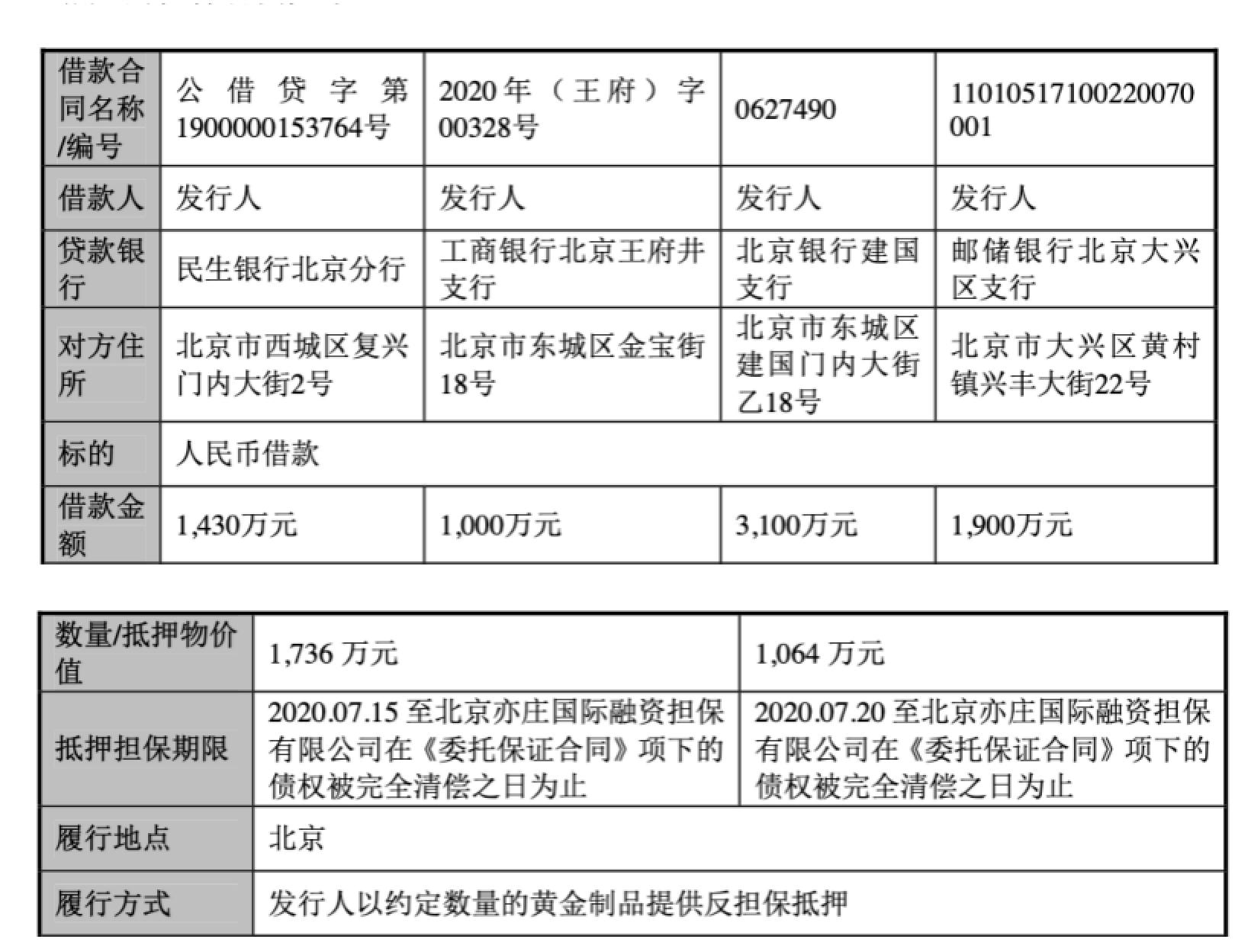

對此,GPLP犀牛財經注意到,截至2020年三季度末,老鋪黃金及其全資子公司仍有4項正在履行的重大借款合同,借款金額分別為1430萬元、1000萬元、3100萬元、1900萬元,合計金額7430萬元。

此外,老鋪黃金還存在2項正在履行的重大抵押反擔保合同。老鋪黃金以約定數量的黃金製品提供反擔保抵押,抵押物價值分別為1064萬元、1736萬元,合計金額2800萬元。

(來源:老鋪黃金招股書)

現金流持續為負還有着高額借款尚需履行,此等壓力下,老鋪黃金此次仍想對線下實體店進行擴張,招股書顯示,此次老鋪黃金擬募集資金5.50億元,其中,擬使用4億元的募集資金用於實體店營銷網絡建設。

不過,老鋪黃金的美好願望被證監會進行了打回。

此次取消審核後,老鋪黃金是否還會再次衝刺資本市場?GPLP犀牛財經將持續關注!

(本文僅供參考,不構成投資建議,據此操作風險自擔)