在中國搞次貸危機,深圳炒房團差點就成功了_風聞

酷玩实验室-酷玩实验室官方账号-2021-05-03 08:56

酷玩實驗室作品

首發於微信號 酷玩實驗室

微信ID:coollabs

35歲,突然就成了一個坎兒。

找工作,要求35歲以下;連買房,都被限制在了35歲以下。

最近,合肥一條購房新政策,引發廣泛爭議。

政策制定的初衷,當然是為了實現“房住不炒”這個大方針。然而,這樣簡單粗暴的用年齡來劃分,是不是過於刻板了?畢竟,很多人等攢夠首付的錢,就已經過了35歲了。

實際上,“35歲”這條線的提出,折射出的是當前社會面臨人口紅利消失、以及老齡化的焦慮。社會需要富有創新精神的年輕人,而年輕人需要有一個穩定的住所。

近日,統計局發佈了一則消息,稱我國人口依然在增長。我們可以理解這句話的意思是“目前的出生率依舊大於死亡率。”

但是根據世界銀行數據,中國人口增長率從1970年巔峯時期的2.8,2019年降到了0.36,僅為印度同期的1/3。

微妙的是,統計局在後面含糊的跟了一句:具體數據將在第七次全國人口普查公報中發佈。

目前,大家都在翹首等着懸在空中的普查結果塵埃落定。不過,據1500萬年薪的前恒大研究院院長任澤平稱,全國各地不少地方披露,當地出生人口較2019年下降10%-30%。

根據世界銀行數據,中國的出生率已經從巔峯時期的6.4,降到了不足1.7。相比而言,印度現在是2.22。

北京市衞健委信息統計中心數據顯示,北京2020年户籍人口出生數量僅10萬人,創下十年來新低,比2019年減少24.3%。

僅僅一年,出生率就下降這麼多,到底是什麼原因引起的呢?4月14日,央行罕見的發表了一篇論文,引發輿論熱潮。

也就是説,高房價逼走了年輕人的同時,也成為年輕人不願意生孩子的原因之一。

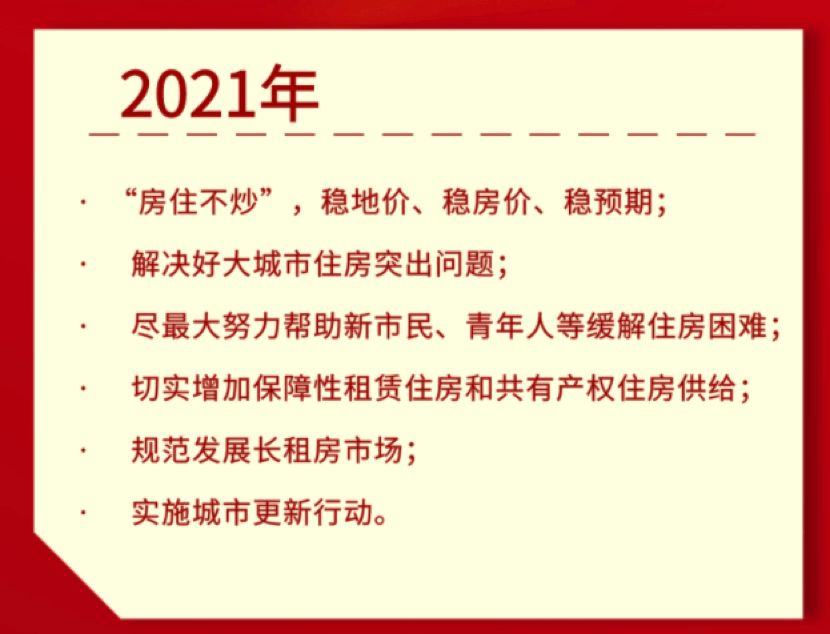

2021年的政府工作彙報中,有142個字提及房地產。

自從2016年12月,中央經濟工作會議首次提出“房子是用來住的,不是用來炒的”,至今已經快4年半了。這4年多時間裏,?國家一共3次提到了“房住不炒”。按理説,炒房現象應該得到了極大的遏制。最近幾年,“炒房”這個詞已經很少出現在公眾視野。

可就在今年,國家剛剛才發出第三次“房住不炒”的要求,就爆出了“七部門查處深房理”的消息,牽扯出深圳一個隱藏多年的**“資深”炒房團**。

為什麼一個炒房團能驚動七部門一體嚴查?深房理炒房背後潛伏着多麼可怕的隱患?

01

在講深房理之前,我們需要先回顧一個十幾年前從美國爆發、進而引發全世界金融海嘯的事件:次貸危機。

1938年,美國大蕭條,大批企業破產,民眾流離失所。為了幫地方政府提供聯邦資金以擴大房貸業務,美國國會創立了房利美,成為美國最早的抵押貸款二級市場機構,後被拆分成吉利美與房利美。

房利美是Fannie Mae的音譯,全稱是“美國聯邦國民抵押協會”,一般也縮寫為FNMA。雖然房利美后來變為了一傢俬營企業,但也被定義為政府支持企業。

為了打破房利美一家獨大的局面,1970年房地美(Freddie Mac)成立,初期也是“國企”背景,兩家公司的商業模式基本類似,後也進行了私有化。

這本該是一個麥當勞 vs 肯德基的故事。

彼得林奇1993的《戰勝華爾街》一書中,這樣描述房利美的盈利模式:“房利美以相對較低的利息借入資金,然後用他們買入抵押合約長期持有,並收受較高的固定利息,從中賺取差價。”

房地美主要是利差收入與擔保費收入,二者經營模式雷同。

聽起來沒什麼問題,就是中間商賺差價而已。然而這樣的模式對兩家公司來説,有一個極大的困擾。因為公司盈利依靠的是利率差,所以收益極度不穩定。今年賺的幾百萬,明年可能就全賠進去了,而且這種波動比天氣預報更難預測。

絞盡腦汁後,他們研究出了一個在當時非常創新的方式:先將買入的房產抵押合約進行捆綁,打包成不同的組合,再賣給銀行、風險投資、儲貨協會等金融放貸機構。

這樣一來,兩家公司就利用放貸機構,在全世界的投資者和買房的房東之間建立了聯繫,房地產投資直接轉變成有價證券形式。這種模式被定義MBS,即:房產證券化。

兩家公司背後都有(隱秘的)政府背書,自帶信任光環。兩家公司只需要給出資產支持證券,做出令人信服的保證,就可以收取擔保費,旱澇保收。

隨後,證券化技術被廣泛應用於抵押債權以外的非抵押債權資產,並於80年代在歐美市場獲得蓬勃發展。

很快,為了追求更高的利潤,一些次級貸款金融公司開始降低貸款審核門檻,甚至推出了“零首付”、“零文件”的優惠政策,越來越多不具備還貸能力的人,也參與到了這場“全民買房”的狂歡中。這些公司在推薦獲取更高利潤的同時,也將風險推向了無底深淵。

那麼問題來了,萬一全民都還不上貸款怎麼辦?兩房除了暗示自己有政府支持外,還有什麼終極武器,給讓他們不懼雪崩風險的底氣嗎?沒有。

兩房只是將風險轉嫁給了放貸機構和新買主,他們自己則賺取着高額的利潤,進而拉動股價上升,進一步獲得投資人的青睞,

他們賣給房貸機構的資產包之間,你中有我我中有你,環環相扣相互糾纏,只要中間有一個包出現了問題,馬上會牽扯到跟它有關係的所有其它包。

2006年,美國房市狂熱到了頂點,僅這一年美國次級貸款就高達6400億美元!佔到美國全國房貸市場總規模的20%,金融公司、對沖基金次貸抵押的債券總值達到了1萬億美元。

很多人後悔自己買房買少了,此前60萬美元的別墅如今已經漲到150萬美元!然而,他們不知道的是,當時13%的次級貸款已形成了壞賬。

潰堤,彷彿就在一夜間。

2007年,超過20家次貸供應商宣佈破產、遭受鉅額損失或尋求被收購,次貸危機正式拉開序幕。2008年,當中國籠罩在迎奧運的喜悦中,金融海嘯卻在全世界範圍肆虐。

現在,我們再來講深房理。

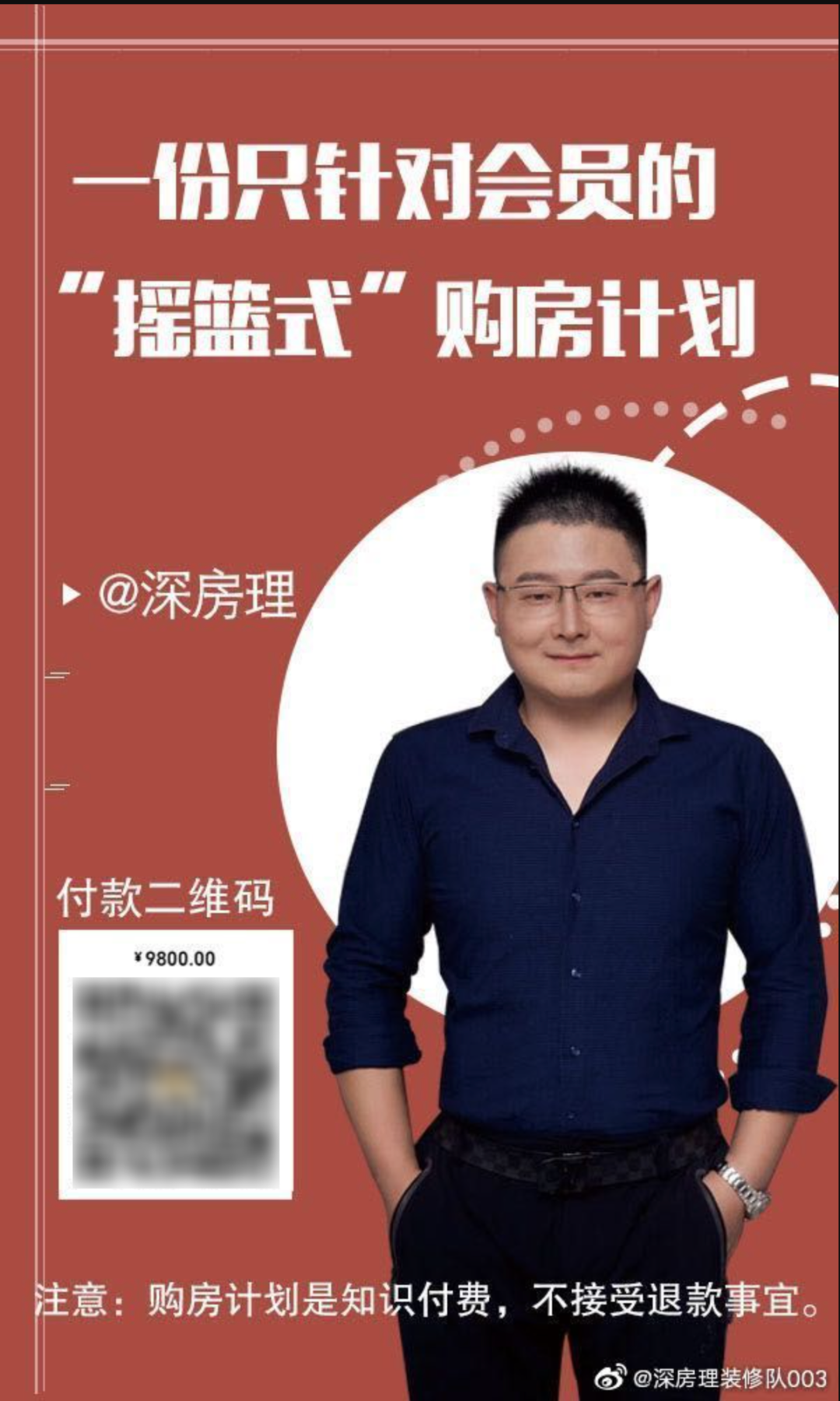

並不是所有人都能加入深房理的。首先,你需要加入深房理的會員。

加入會員後,你就有資格跟着“房產專業投資者”炒房了。而且,會員當中會有像“美媽陳小泉”這樣名校畢業的法律碩士。以一個高知分子的身份,耐心的給你“答疑解惑”,進一步增加可信度。

深房理有一個所謂的“代持人”的角色,可以通過招募“股東”“合夥人”的方式,分攤掉抵押貸、信用貸等貸款額度即可。

接着,深房理就將買房所需的資產,拆分成一些資產組合包。比如,你可以只買一間房子裏一平米的股份,也可以每個房子買不同額度的股份,對沖一下。

“專業人士”會根據你的實際情況,為你量身打造信用卡套現、經營貸、消費貸、社保貸、信用貸等各種貸款的組合。

最絕的是,即使你連信用卡、花唄都沒有,銀行都不願意貸款給你,深房理照樣能讓你實現“買房夢”,秘訣就是一個名叫“帕累託值”的東西。

帕累托法則本來是一個經濟學術語,其實就是我們熟悉的二八法則。深房理用這個術語來組織會員之間的P2P貸款,把不是急需的錢拿出來,用法律規定的最高利率,貸款給其他急需錢的會員。

越來越有內味了。

深房理炒房的套路,像極了房利美模式。甚至有人評價“這已經不僅僅是房地產證券化,而是房地產期貨化!”深房理都不用進行標的物交割,簡直就是把房價炒成了期貨。不同的是,房利美背後是美國政府,而深房理背後,只有散户。

美國政府都摟不住,深房理就更別説。那麼,是誰給了深房理這麼大的勇氣去炒房?

這就要説到炒房界的鼻祖:温州炒房團

02

温州是個神奇的地方。

它緊鄰海邊,是全國最大的颱風最喜歡光顧的地方。改革開放之前,温州人均耕地不足0.41畝。而且温州處於對台前線,沒辦法吸引國家投資。

生存環境這麼惡劣,逼得温州人不得不很早就開始自謀出路。我們都知道改革開放是從深圳開始的,而中國的第一張個體經營執照,卻是在温州誕生的。

那個年代,人們總是將個體户和無業遊民、刑滿釋放人員畫上等號。

1980年,19歲的温州姑娘章華妹,從温州市工商局領到了一張,用毛筆填寫的“個體工商户營業執照”,標誌着中國個體經濟時代的開始。

可以説,温州人的骨子裏,就有一種不安分的基因存在。最早幹個體經濟的是他們,最早開始炒房的,也是他們。

1998年,福利分房制度終止,當時大部分的中國人,還沒有習慣房子成為能夠在市場上買賣的商品,温州人就已經開始炒房了。短短3年時間,他們把温州房價從2000元/平,炒到了7000元/平。同年北京的房價才4716元/平,上海3658元/平。

2001年,中國成功加入世貿組織,上海各大開發商掀起了一股建樓潮。蓋這麼多樓賣給誰呢?上海開發商第一個想到的就是温州人,於是他們選擇在《温州晚報》上投廣告。沒想到廣告一出,火爆程度遠遠超出預期。由於報名人數過多,温州晚報乾脆直接給組了個團,包了三節火車車廂。

來到上海後,買房現場簡直就跟搶超市打折白菜一樣火爆。據説,最終交易額5000萬元;2個月後的國慶節,交易額變成了8000萬元。

上海開發商的激情也被點燃了,他們開始在温州三大報(《温州晚報》、《温州都市報》、《温州商報》)上瘋狂投放廣告,報社也紛紛變身“看房導購”,3年間組織温州看房團近百次,次次爆滿;《温州晚報》甚至趁勢成立購房俱樂部,會員一度超過6000人。

2004年,地產商乾脆把房展會辦在温州。4天時間接待了10萬人次,5000平米的展廳每天都擠滿了來買房的温州人。最終,成交金額近15億,樓市進入了狂歡時代。

温州人骨子裏有三個特別突出的品質:萬物皆可炒、抱團,以及拼命。温州人獨特的炒房模式,把這三個品質展現的淋漓盡致。

首先,炒房團會舉全團之力,拿下幾個樓盤。到手後,他們並不急着賣出,先統一商定出一個較高的價格,然後才去當地二手房市場掛牌。一旦掛牌,房價就焊死了,炒房團裏不論任何人,不管手頭有多缺錢,都不得以低於該價格出售,否則就會被清理門户。

堅挺不降的房價,最能刺激接盤俠的購買慾望。而為了能夠加入炒房隊伍中,温州人甚至敢於讓自己先成為沒有房子的人。據稱,温州蒼南縣一位機關幹部,為了拿下上海一塊好地,把自己的房子賣了100萬,匯入到炒房團的“炒房基金”中,一年收益1000萬,簡直比販賣軍火還要暴利。

不過,像這位幹部這樣親自下場炒房的,並不算炒房的中堅力量。炒房團的主力,是“太太團”,而提供資金供她們炒房的丈夫則躲在幕後,默默承擔着血庫的角色。

在温州,丈夫負責賺錢,太太負責理財,因此温州太太們的手中普遍握有大量資金,甚至在温州農村,一度盛行過“老太太銀行”。這些連自己的名字都不會寫的老太太,堪稱温州農村的“金融樞紐”,把持着當地的金融命脈,拿個數百萬出來,眼皮都不眨一下。

開發商和温州媒體看上了太太們手裏的錢,為太太們大開VIP通道,太太們炒房的熱情也空前的高漲。

甚至有人在陪父親來杭州住院觀察期間仍然不忘“炒房”,利用空閒時間和幾個在杭州的炒房姐妹一起,跑了十幾個項目,僅她自己一下子就入手了五套,總價近千萬。

温州炒房團,成了造富傳奇。此前,一個温州老闆腰掛35把鑰匙的新聞火遍全網,傳言這位身價幾千萬的老闆衣着樸素其貌不揚,會在一年中的某個月,擠着公交去收租,一天兩家,收齊60家就算完事。

於是,越來越多的温州人加入炒房大軍,似乎全温州只幹一件事情:炒房。温州炒房有多瘋狂?給開發商十個膽子也不敢賣的價格,温州人卻敢再加槓桿,並且營造出“哄搶”的效果。

瘋狂上漲的房價,帶動整個房地產市場向着失控邊緣飛奔,引起了國家極大的關注和擔憂。從此,監管部門和炒房團的正面交鋒開始了。

03

2003年,國家阻擊炒房團的鬥爭正式打響。

先是出台831大限,控制過熱的炒賣土地行為;接着927房貸新政出台,提高二套房首付款比例;隨後要求二手房轉讓徵收個人所得税。

2004年10月10日,央行首次提高購房信貸利率,隨後每年不斷加息,2007年更是創紀錄的1年6次加息。上海、深圳等地銀行叫停“一年內轉按揭”,要求短炒賣家必須先付清銀行貸款。

第一輪的調控,成功的抑制住了投資熱,土地市場購置面積增幅逐年下降。

房價瘋狂上漲的勢頭得到了緩解,一線城市房價進入穩定期。

上漲勢頭是穩住了,可房價依舊居高不下。炒房團在和國家政策的對抗中,從未放棄過尋找可乘之機。

針對“轉按揭”,湧現出一批地下“墊資”公司,通常抽取樓盤總價的2%-5%作為“墊資”費,之後就可以幫助客户“還清貸款”。上海的幾十家貸款中介,或明或暗都在從事這一業務。

後來又研究出升級版對抗手段,甚至可以規避掉政策風險和交易税費。他們先抱團和開發商談一個7.5-8折的折扣,此時炒房團並不急於付款,而只是付個定金。然後,他們開始物色接盤俠,一旦有人接盤,立刻轉手,簡直就是購房合同的搬運工。

曾經北京有些樓盤,所有房子都是這樣被轉賣出去的。開發商賣出了房子,買房者買到了房子,炒房團只是抬高了房價而已,事了拂衣去,片葉不沾身。

空子越鑽越熟練,温州炒房團有點飄,對政策開始掉以輕心,胃口逐漸貪婪。

一個8名成員的“家庭式炒房團”,掌管着將近1個億的資金,80多套房源。“國六條”出來的當天晚上,整個團隊的心態還非常放鬆,“互相安慰説問題不大”。然而,現實給了温州炒房團當頭一棒。

“沒有人能説得清還會有多少新政出台。”而實際上,新政一直沒有停止過。瘋狂抬高房價、炒短線的温州炒房團,倒在了監管的槍口下。

温州炒房團倒下,並不意味着炒房團被團滅。如今的炒房團,以另一種更難察覺的方式,繼續影響着房價。

和靠老鄉抱團、野蠻生長的温州炒房團不同,深圳炒房團一開始就披上了“房產專家”的外衣,更加流程化、職業化。

深圳炒房團不是“家庭式”,而是“公司制”,甚至形成了一條完整的產業鏈。他們精於研究政策,更善於吸引“外資”。為了“發展炒房下線”,他們會手把手教你借名額,鑽各種貸款、合股炒房的空子。

他們套取經營貸、消費貸,花幾千塊成為一個公司的股東,將國家本來用作讓小微企業和實體經濟渡劫的貸款,投入到了樓市中。

在經營貸買房中的最重要一個環節,就是購買一家小微企業,並且還要有足夠的流水。接下來,中介會幫你操作,將你變更為該公司的法人,然後去申請經營貸。

在過去的3年裏,公司的經營貸利率從7%-8%,降到現在的3%-4%,基本上降了一半。然而,按揭貸款卻基本沒變,這中間就產生了巨大的利差。在社交網絡上,充斥着教你如何套用經營貸去買房的所謂教程。

更誇張的是,一個銀行經理經手的經營貸,其中有一半以上都是用在了買房上。

2020年上半年,深圳房價明顯上漲,部分經營貸變相流入房地產市場,成為躲避監管的馬甲。去年4月份以來,炒房客利用經營貸在深圳炒房的現象,就已引起市場廣泛關注。

隨後,國家開始嚴查經營貸買房的行為。3月份,網絡上流傳一張上海的《個人貸款提前收回告知函》,稱由於借款人“未按約履行借款合同第四條貸款用途”的相關約定,某銀行上海分行宣佈合同項下全部貸款提前到期,並要求借款人提前歸還全部貸款本息,金額多為數百萬元,其中一些告知函要求的還款日期距離借款日期還不到百天。

與此同時,廣東加緊了房貸市場的調控,房貸利率進一步提升,部分銀行啓動年內“第三調”。

今年以來,全國房貸款平均利率持續上漲,最近,東莞出台新房限價細則,按成本定價,一年漲幅不得超過3%。

一場圍剿炒房的嚴打行動,正在不斷的加碼。

尾聲

炒房的人,總有一種賭徒的心裏存在。

深房理告訴不明真相的羣眾,來炒房吧!不用上班,只要炒房,就能實現財富自由。沒有比炒房來錢更快、風險更小的賺錢途徑了。

然而這種一夜暴富的神話、卻是以未來一旦崩盤就誰都承受不起的結果為代價。

這些炒房的人,其實就是在開歷史的倒車。他們蒙着眼狂奔,看不見隨時砸下來的國家調控鐵拳。國家的向前發展的列車,註定要把這些人撞的粉身碎骨。

與其在準法律空子上動歪腦筋,為什麼不去鑽研對國家、對社會更有價值的事情上呢?

2011年,國務院提出七大戰略性新興產業發展方向,包括了節能環保、新興信息產業、生物產業、新能源、新能源汽車、高端裝備製造業和新材料。

這些領域,都非常急缺人才,而且對於保持經濟長期平穩較快發展具有重要意義。

十四五規劃已經明確的表達了一個基調,那就是房地產行業全面轉向去槓桿。一方面,金融要去房地產化,銀行業金融機構將把經營重心和信貸資源從房地產、地方政府融資平台,轉移到小微企業等實體經濟領域。

另一方面,房地產也要去金融化,將資本泡沫從房地產市場中擠出去,讓房地產從投資屬性,迴歸到居住屬性,真正實現“房住不炒”。

在這個大基調下,任何炒房行為,都將遭遇政策的鐵拳!

炒房沒前途,還是去做些更有價值的事情吧!