22歲讀書郎赴港IPO,“偏科”如何贏大考?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-05-08 18:21

出品 / 節點財經

每一位“讀書郎”都有一個狀元夢,對於老牌教育服務提供商讀書郎來説,它現在的夢就是在港股上市。近日,讀書郎向港交所提交上市申請,發起最後的衝擊。

但是,在民營教育行業競爭日趨激烈,各地相關整治舉措迭出的當下,以點讀機、學生電腦等硬件產品起家的讀書郎想要得到資本市場的青睞,似乎不是一件容易的事。

在節點財經看來,這一方面源於讀書郎仍非常倚重教育硬件產品,而這一領域其並不具有領先優勢;另一方面,在線教育火爆的當下,讀書郎試圖通過軟硬結合的策略實現轉型,同樣面對在線教育頭部的擠壓。此外,教育監管部門的連番出手,已給整個行業畫下了一條隱隱的紅線。

/ 01 /

22年讀書郎

毛利低於行業水平

招股書顯示,讀書郎為擁有一體化教育生態系統的K12教育(學前教育至高中教育的縮寫,普遍用來代指基礎教育)科技企業,在整個教育服務行業中,算得上是一位老資格。

公司成立於1999年,創始人為陳智勇、秦曙光。其中,陳智勇持股40.13%,秦曙光持股32.98%,兩人為一致行動人。公司早期主要從事點讀機、學生電腦、平板電腦等硬件產品,近年來隨着在線教育迸發,公司也開始拓展直播雙師、智慧課堂等線上業務。

公開信息顯示,陳智勇、秦曙光早年均曾供職於中國最早的教育電子產品提供商小霸王,這家公司由投資大佬段永平在1987年創立。

作為80後的集體回憶,小霸王曾憑藉“山寨”任天堂和鋪天蓋地的廣告風靡一時。也許是受小霸王影響,讀書郎問世之後,也選擇了教育智能硬件作為主攻方向。發展過程中,公司緊跟電子產品熱點,2004年推出了第一代F4點讀機。電腦普及後,2008年又推出第一代P4學生電腦。而隨着iPad被蘋果帶火,讀書郎在2013年推出了第一代G3學生平板。如今,在線教育直播課興起後,2020年讀書郎還推出了教育直播平板。

除了在教育硬件領域深耕多年外,讀書郎的“小霸王基因”也讓它對廣告營銷非常重視,一度也非常成功。諸如“小呀嘛小兒郎,讀書就用讀書郎”,“今天用了讀書郎,將來必成狀元郎”等很有魔性的廣告詞,成功將兒童和家長“洗腦”。

經過多年發展,目前,讀書郎在教育硬件領域已佔據一席之地。招股書顯示,2018年至2020年,讀書郎營收分別為6.32億元、6.69億元、7.34億元,複合年增速為7.8%;對應淨利潤分別為2682.2萬元、6943.5萬元、9201.3萬元,複合年增速為85.2%。

此外,報告期內,公司毛利分別為1.28億元、1.74億元、2.02億元,整體毛利率為20.3%、26%、27.5%。據安信證券研報顯示,智能教育硬件行業的毛利率在 40%左右,讀書郎的毛利率顯然低於這一平均水平。而同樣生產智能教育平板的優學天下近年來毛利率維持在35%左右,讀書郎與之相比差距明顯。

節點財經認為,毛利率水平的高低,代表了一家公司的盈利能力,讀書郎的毛利率近年來雖然呈現上升趨勢,但要在教育平板這一主營領域殺出重圍,仍需要持續提高毛利率。

/ 02 /

前虎後狼

面臨夾擊

讀書郎對教育平板的倚重一目瞭然,但其所面臨的圍追堵截形勢也頗為嚴峻。

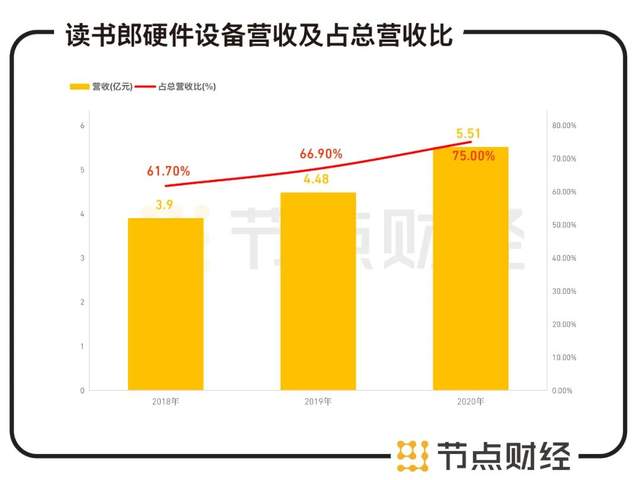

招股書顯示,讀書郎2020年智能教育平板賣出48萬多台,佔總收入比重超過90%。這一比重在2018年為74%,2019年為80.8%,呈現逐年增高的趨勢。

智能教育平板主要為6-15歲的中小學設計,並配備校外培訓和精選特色課程,平板也可連接到讀書郎的錄播和雙師直播課平台。其分為兩大塊業務,一是單獨的硬件設備,二是與之配套的線上教育內容與服務。

其中,硬件設備2018年至2020年營收分別為3.9億元、4.48億元、5.51億元,佔總收入比重分別為61.7%、66.9%、75%;與之配套的線上教育與服務板塊,2018-2020三年營收分別為7775.2萬元、9317.3萬元、1.142億元,佔總收入比重分別為12.3%、13.9%、15.6%。

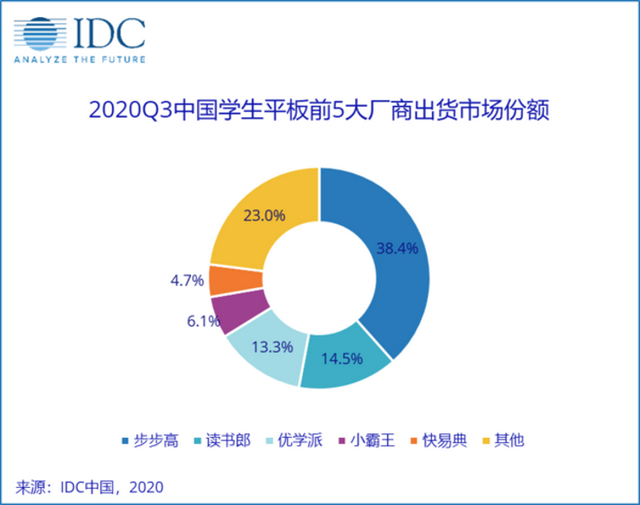

據國際數據公司(IDC)數據顯示,截至2020年第三季度,中國學生平板電腦市場出貨量約122萬台,同比下滑22.1%,市場份額排名前五的廠商依次是步步高、讀書郎、優學派、小霸王與快易典。

以此同時,隨着“互聯網+教育”模式的流行,智能硬件與在線教育結合日趨緊密。風口上的在線教育巨頭們逐步向教育硬件進軍,試圖打造軟硬件+內容的一體化學習生態。比如,字節跳動推出大力神燈,猿輔導推出智能寫字板,作業幫的喵喵機市場份額已經達到行業第一,科大訊飛也推出了X1Pro學習機,這些公司的競爭力均不容小覷。

節點財經認為,讀書郎目前處境微妙,已容不得有半點鬆懈。公司面對新的行業動態,也在嘗試從硬件向在線教育領域轉型,開拓更大的發展空間。但是,對於在硬件領域搞了二十多年的“老書郎”來説,想要在一片紅海的在線教育領域殺出一片天,談何容易?

/ 03 /

軟硬件+線上

開闢紅海並不容易

讀書郎向在線教育轉型,是不得不進行的必然。

招股書顯示,國內K-12校外教育科技市場的服務市場規模由2016年的208億元增加至2020年的1456億元,複合年增長率為62.7%。預計2025年將進一步增加至6782億元,自2020年起複合年增長率為36%。

其中,2020年線上教育市場規模達1316億元,線上教育佔到了整個市場比重的90%以上。綜合服務市場為140億元,其中教育平板電腦仍然是該板塊的核心部分。增速方面,2016年至2020年,線上教育市場的增速達74.8%,超過了綜合服務市場的20.3%。

不難發現,線上教育無論規模還是增速,都要遠高於讀書郎主營多年的教育平板市場,而讀書郎當然也認識到了這一點,所以也試圖通過軟硬件結合的方式,切入在線教育市場。

節點財經認為,通過讀書郎龐大的智能硬件產品銷量來實現內部流量的轉換,進而形成軟硬件+內容的生態閉環,做到線上線下的流量轉換是一個不錯的選項。2018年以來,讀書郎雙師直播課報名人次爆發式增長,大部分的流量轉化自其多年深耕的教育硬件領域。

但是,讀書郎的線上教育業務規模佔比仍太低,與第一梯隊的在線教育巨頭相差甚遠。截至遞表日期,其註冊用户累計僅440萬餘名。而好未來、新東方、高途等實力強勁,比如高途學院累計註冊學員就超過5100萬。

面對資金、技術均處於優勢的行業頭部企業,讀書郎想要成功轉型難度不小。對於可能面臨的風險,讀書郎也坦言,“我們未必能成功開發更多教育內容、推出及推廣新產品,將我們的教育內容及產品組合多元化。”

此外,讀書郎同其他同行一樣,在整個K12教育行業面臨嚴監管的情況下,其未來的發展是否受到衝擊,也需要重點觀察。節點財經認為,對公司目前的支柱產品即教育平板來説,政策監管影響並不大,但對於其試圖拓展的在線教育領域來説,大展拳腳的空間恐怕也會受到限制。

22歲的讀書郎,在新形勢下如何能實現鯉魚躍龍門嗎?讓我們拭目以待。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。