風暴中上市,水滴還能找到自己的黃金三角嗎?_風聞

霞光社-霞光社官方账号-赋能企业全球化。2021-05-08 11:49

作者丨哈那

圖源丨網絡

頂着光環和爭議,水滴公司(以下簡稱“水滴”)終於上市了。

2016年4月,美團10號員工、美團外賣聯合創始人沈鵬離職創辦水滴。當時,美團已是估值超百億美元的小巨頭,作為核心團隊的一員,沈鵬自然也帶着明星標籤。

因此,水滴也獲得了一眾大佬站台。成立以來,水滴先後獲得了來自騰訊、美團、IDG、高榕等機構的投資。

5年時間,光環加身的水滴一路狂奔。就在北京時間5月7日晚,水滴正式在紐交所掛牌,發行價為12美元。截至發稿前,水滴股價跌至9.7美元,現市值約38億美元。

市場相對冷淡的背後,圍繞水滴的爭議——究竟是公益組織還是商業公司——也從未停止。

從根本來説,爭議源自水滴的商業模式。此前,水滴主要有三塊業務,分別是互聯網健康互助社羣“水滴互助”、免費線上籌款工具“水滴籌”和線上保險商城“水滴保”。

這成為支撐水滴發展的黃金三角:具有明顯公益屬性的“水滴籌”和“水滴互助”聚集、沉澱流量,而“水滴保”負責完成商業化。

公益和商業並行,讓水滴形成了從引流到變現的閉環,但也讓外界疑惑於公司的屬性,以至於沈鵬後來曾多次在公開場合強調,“水滴是商業公司,而不是公益組織”。

直到此次IPO,透過招股書數據,水滴“互聯網保險公司”的本質(水滴保板塊貢獻營收近9成)才清晰展現出來。

但圍繞水滴的疑問還沒有散去。或因監管問題,水滴於今年關閉了“水滴互助”業務。此外,招股書顯示,“水滴籌”為水滴付費保單貢獻的轉化率逐年降低。當曾經的引擎逐漸“熄火”,水滴還能找到新的增長火箭嗎?上市後,水滴的新故事又是什麼?

1.公益還是商業?

此前,在《要上市的水滴:遠看是公益機構,近看是保險公司》一文中,「霞光社」曾詳細分析過水滴的三級火箭模式,即水滴籌吸引用户、水滴互助沉澱用户、水滴保險商城負責完成商業化。

2016年,水滴成立之初首先上線了水滴互助和水滴籌業務。

水滴互助的定位是互聯網健康互助社羣,參與者繳納一定費用,患病後在滿足一定條件的情況下,可按照“一人患病、眾人均攤”的原則獲得最高30萬元的互助金。水滴籌則是面向大病患者的免費線上籌款工具。

當時,水滴並不佔據先發優勢。同賽道里,輕鬆籌早在2014年就已上線,並於2016年推出了健康互助業務。此外,市場上還有愛心籌等玩家。在網絡互助行業,水滴面臨的競爭更是激烈,有媒體統計,截至2016年11月,國內的網絡互助平台超過了120家。

但後來的兩個策略,讓水滴實現了逆襲。

首先是差異化的路線。早期,輕鬆籌正專注於開拓北上廣市場,而水滴則選擇在四五線城市和廣大農村地區加大投入,並招募大量志願者幫助“下沉市場”用户進行籌款。

其次是“公益性”的定位。這種公益性主要體現在水滴幾乎是在免費提供早期的互助和大病籌款服務。水滴互助收取8%互助金管理費,而水滴籌則直接表示平台不收取服務費(籌款人需要承擔的是第三方支付平台的使用成本,收費比例為金額的0.6%)。

要知道,部分籌款平台大多都會收取約2%的手續費。對於家庭面臨困難的求助者來説,水滴籌的免費策略無疑是更吸引人的。

於是,當《爸爸突發血管瘤,請幫幫我們》、《傳遞愛心!我想讓剛出生的兒子活下去》等籌款文章在朋友圈裏被大量轉發,水滴也刷足了存在感,並在裂變傳播中快速積累起用户。

資料顯示,截至2020年9月,水滴互助的會員已超過1.3億人,累計為1.4萬個家庭劃撥了近17億元互助金。根據招股書,在水滴籌平台累計有超過170萬患者尋求幫助,並有共計3.4億以上的捐助者。

可以説,通過水滴籌和水滴互助,水滴相當於建立起了龐大的流量池。但就如大眾所認知的那樣,這兩塊公益性質明顯的業務確實無法給水滴帶來規模化的收入。

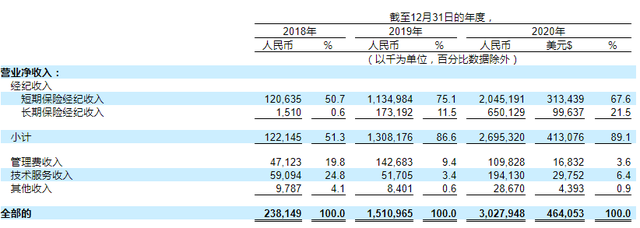

根據招股書,水滴籌業務並不貢獻收入,而2020年,來自水滴互助貢獻的會費和管理費收入為1.09億元,在總收入佔比僅為3.6%。

真正讓水滴打通商業閉環的是保險業務。2017年5月,水滴公司推出互聯網保險科技平台水滴保險商城,也就是水滴保。截至2020年年底,水滴與62家保險公司合作,提供200種健康和人壽保險產品,其中大部分由水滴與保險公司共同設計。

自水滴保業務上線以來,2018年、2019年和2020年,水滴的付費保險消費者人數分別達到170萬、880萬和1920萬;通過水滴保產生的首單保費總量也分別為9.72億元、66.68億元和144.26億元。

以此為驅動,水滴的營收從2018年的2.381億元增長到2019年的15.11億元,增長534.6%,2020年營收進一步增至30.279億元,增長100.4%。

招股書顯示,水滴的營收主要來自三方面,分別是水滴保貢獻的保險經紀收入、來自水滴互助的管理費收入和麪向保險公司等機構收取的技術服務費。2020年,僅水滴保貢獻收入佔比就接近9成。

水滴快速成長背後,是中國互聯網保險行業的爆發式增長,也是自身三級火箭模式的強力驅動。一方面,有龐大流量池在手,面對上游的保險公司,水滴擁有談判話語權和更高的抽成比例;另一方面,精準掌握數據後,水滴又能向用户更好地推薦保險產品、提升轉化率。

可以説,水滴的三個業務板塊完美咬合,並形成了低成本獲取流量、教育用户篩選流量到高效變現的理想模型。這個模型也讓水滴實現了上一個階段的迅速崛起。

在招股書中,水滴表示根據艾瑞諮詢的調查,其已成長為國內最大的獨立保險科技平台。此次上市後,水滴更是成為了第一家登陸紐交所的中概股保險科技平台。

只是當競爭來到新的階段,上市之後的水滴還面臨着不小的挑戰。

2.虧損看不到盡頭

水滴目前最主要的問題是公司依舊為虧損狀態。

過去三年間,水滴累計淨虧損達到了12億元左右。從2018年到2020年,公司每年的淨虧損分別為2.09億元、3.22億元和6.64億元,呈現逐年增高態勢。

而虧損主要源自水滴營銷費用的大幅提高。2018~2020年,水滴公司的銷售及市場費用分別為1.85億元、10.56億元、21.3億元,佔總收入的比例分別為77.7%、69.9%和70.4%。

數據表達的意思已經十分清晰:水滴對營銷的依賴未見減弱。這進而導致其成本難以壓縮、攤平。

在招股書中,水滴表示銷售及市場費用的增加,主要源自第三方流量渠道營銷費用的提升。

成本降不下來,流量轉化卻降了。

水滴的流量主要來自於水滴籌、水滴互助、第三方流量渠道、自然流量和復購。一度由自身業務貢獻的流量佔據了水滴保首單保費的絕大份額,2018年,水滴籌和水滴互助帶來的轉化金額在首單保費總量中的佔比分別達到了46.5%和38.6%,而來自第三方渠道的流量僅佔1.9%。

但此後,水滴籌和水滴互助帶來的轉化率逐年降低,到2020年時,兩塊業務的貢獻已降至13%和3.6%,而來自第三方流量渠道的貢獻卻提升至了44.9%。

這意味着,當原有流量池轉化面臨瓶頸,過去完美黃金三角已經不能實現很好的聯動,水滴的低成本轉化優勢無法繼續複製。

**並且伴隨着國內對網絡互助平台的監管趨嚴,水滴面臨的風險也不斷提升。**從去年以來,因監管問題,百度互助、美團互助、輕鬆互助等一批網絡互助平台先後宣佈關停。

大趨勢下,水滴也在今年3月宣佈終止水滴互助業務。有聲音認為,這是水滴為上市掃除不確定性障礙。

但結果是,水滴也徹底告別了曾經的黃金三角。有盈利壓力,並需要對資本市場講出新故事的水滴如何找到下一個拼圖?

3.尋找新故事

沈鵬的答案是“健康”。

去年,沈鵬在接受媒體採訪中表示,水滴希望對標美國聯合健康集團(美國最大的商業健康保險公司之一,服務涵蓋健康保險和健康管理兩大板塊),圍繞“醫藥”和“保險”,建立健康保障平台。

為此,水滴還在去年先後推出了“好藥付”和“水滴健康”業務。

水滴“好藥付”的定位是醫藥福利平台,通過查看其公眾號,「霞光社」發現,“好藥付”主打會員模式,用户可以通過購買會員享受到上百種特藥的折扣優惠,其藥品目錄目前主要涵蓋腫瘤藥、罕見病、免疫類、非腫瘤特藥、抗生素等藥物。

此外,據沈鵬透露,水滴的“好藥付”團隊還在探索如何聯合藥企、藥店、保險公司,共同打造適合中老年人、慢性病患者、大病患者等可投保的保險產品。

水滴健康App則提供了“健康”和“保險”服務,其中,在健康板塊,集合了找名醫問診、體檢等業務,保險板塊則提供了健康保險購買服務。

在水滴看來,大健康和醫療服務市場存在巨大機會。招股書中,水滴引用艾瑞諮詢的數據闡述道,2019年,中國醫療保健總支出達到7萬億元,預計到2024年將達到11.4萬億元,複合年增長率為10.2%。

只是,這個領域早已有巨頭殺入,包括阿里健康、京東健康、平安好醫生等平台在內,玩家們跑馬圈地的動作從未停止。入局的水滴想要顛覆行業,就要解決打通醫療行業的上下游、實現健康和保險服務的有效聯動等諸多難題。

這注定又是一個長期、大量投入資金的新故事。但於已經虧損了數年的水滴來説,這條路着實不輕鬆。

上市只是一個開始,將定位更新為“保險和醫療保健服務的技術平台”後,講述新故事的水滴依然需要實際行動和成績單證明自己。