美國已瘋!華爾街開始玩“金融盲盒”了_風聞

乌鸦校尉-乌鸦校尉官方账号-2021-05-10 09:11

烏鴉校尉作品

首發於微信號 烏鴉校尉

微信ID:CaptainWuya

最近,成都馬路邊的快遞箱裏,一羣嗷嗷亂叫的小貓小狗,把爭議重重的“盲盒經濟”,再次推上了風口浪尖。

出處水印

當地花鳥市場以“盲盒”的名義,將活體寵物大批塞進快遞箱,發往全國。買家只需要下單付個幾塊幾十塊,就會收到一個“寵物盲盒”,據稱有幾率獲得某種名貴的貓、狗或其他寵物,到手是什麼全靠運氣,不退不換。

賣方還會理直氣壯地公開喊話:玩不起別下單!

為什麼這麼狂呢?“盲盒”概念火啊。

某平台賣得最好的商家,一個月發出5037件活體寵物,還供不應求。

實際上,活體郵寄本來就是風險極大的事情,如此大量的寵物被一股腦塞進紙箱的後果是大量死亡。有的無良商家更乾脆,直接把染瘟患病甚至瀕死的寵物打包成“盲盒”,一樣賺得盆滿缽滿,三觀盡碎,毫無道理。

最初的“盲盒”,是紙盒包裝的人偶玩具,由於包裝沒有説明,只有打開才知道是什麼,給購買者一種對驚喜的期待,催生了新的消費模式——機票盲盒、外賣盲盒、奶茶盲盒,簡直是萬物皆可盲盒。

但隨着價格炒作的開始,盲盒就變味了。一款幾十元的盲盒,一旦抽中稀有款,價格陡然“暴漲”幾十倍,動輒兩三千,跟博彩一樣。一些人會有板有眼地分析選盲盒技巧,有人乾脆狂砸70萬,暴力湊齊全套娃娃。

隨着幾十萬玩家的湧入,盲盒經濟不但把相關公司推上IPO,市值突破千億,還破圈形成了“盲盒經濟”。

**最不講道理的是,盲盒設定,越稀有隱藏角色,抽中率越低,**所撬動的市場規模,反而越大。

因為賭性越大。

盲盒的博彩機制,抓住了人性的弱點,才有了“寵物盲盒”這種極端惡劣的現象。

難怪無良賣家們一個個底氣十足。

所以説,“盲盒經濟”雖然是年輕人追捧新事物,但賭博與泡沫的誘惑、刺激,卻是古今中外共通的。

這不,最賺錢、最高大上的華爾街也開始玩“盲盒”了,不是炒炒概念股,而是在高達50萬億美元的全球第一大資本市場,真正來一次史無前例的“金融盲盒狂歡”。

1

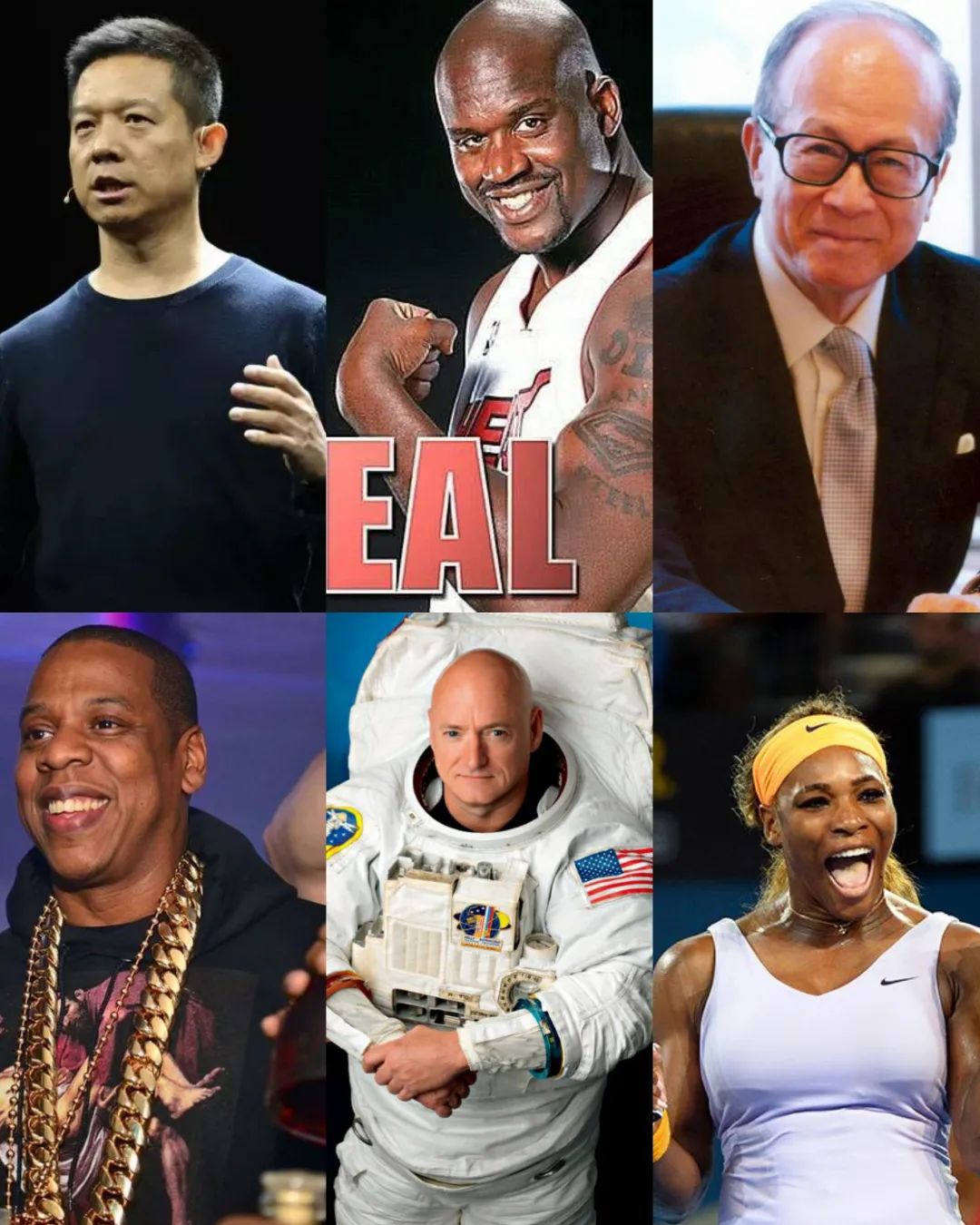

前NBA傳奇中鋒奧尼爾、黑人説唱巨星JAY-Z、網球巨星小威廉姆斯;

在太空生活340天的傳奇宇航員斯科特·凱利、馬丁路德金的兒子、美國眾議院前議長保羅·瑞安;

華爾街投資大佬比爾·阿克曼、馬斯克前合夥人彼得·蒂爾、香港首富李嘉誠兒子李澤楷,樂視網賈躍亭……

若問,這些人湊在一起,有什麼共同點,一般人可能摸不着頭腦。

答案是:他們都與一個詞有關——SPAC。即Special Purpose Acquisition Corporation,中文直譯:特殊目的收購公司。

什麼特殊目的呢?

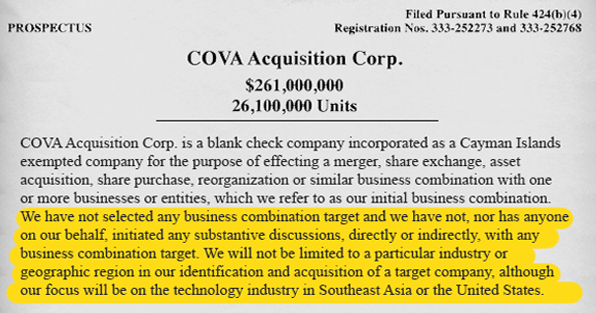

先看一下某家募資2.61億美元的SPAC公司申請材料:

資料一開始就挑明瞭:

“我們沒有選定任何業務相關標的,也沒有與任何相關商業體進行直接或間接的實質性討論。儘管我們主要聚焦於東南亞和美國的科技行業,但也不會在行業與地理上限制我們收購、評估的目標。”

總結下,雖然我要募資2.61億美元,但是我這家公司神馬都沒有,更沒有任何利益相關!我保證絕對是空殼!真的!

所以SPAC也可以意譯為:上市殼公司。

想我落後的大A股,往往是公司經營不善,活生生把自己折騰成了一具空殼,而今天美國華爾街已經先進到自我提前造空殼了。

其實,SPACs的誕生,有一定的市場需求在,不是完全亂來。

以前,很多不滿足IPO條件的非上市企業會去收購不值錢的垃圾上市公司,獲得股票交易的資格——俗稱:借殼上市。

2010年,由於屢屢被港交所拒絕上市,周星馳選擇先控制一家香港創業板“仙股”(跌到按分計價的垃圾股),然後注入自己的喜劇事業,成功走上資本市場。

於是,我們這幾年就看到了一個揹着“對賭協議”、笑點越來越尷尬的周星馳。

如果有SPAC這條上市路,周星馳就不用這麼累,直接跟已經準備好“空殼”的SPAC公司談就行了,不必和監管躲貓貓,不必被大資本拿槍指着頭對賭,而且流程只需要兩三個月,比傳統方式快多了。

通過SPAC上市計劃分為兩步:

第一步,幾個大佬成立SPAC公司,向監管機構申請發股募資,但只能在限定市場上單獨交易,募來的錢不幹嘛,先放在託管賬户中擱着等項目,叫“盲池資金”;

第二步,在18~24個月內,管理團隊找到一家可以收購的目標公司,全體股東投票,多數同意,收購就完成,合併成新公司,股票也就能正式在主板交易了。發起人持有的股票等鎖定期一過,就可以退出套現了。

對於希望上市的公司而言,不經過繁瑣、昂貴的IPO流程,與SPAC這個“殼”一合併即上市,大大降低了門檻,所以很受歡迎。

但最關鍵的,是SPAC吸引了另一個羣體:

賭博心態越來越重的美國散户們。

因為這樣他們能以很低的門檻參與到原本只有名人、資本家、大富豪才能玩到的“併購重組”這樣高風險的資本運作中。

傳統上,一家被普遍看好的公司上市,散户們只能苦苦等抽籤賠股,俗稱“打新”,否則只能等公開交易了才能上車,這時有門路的人已經賺了好幾個漲停了。

比如在螞蟻金服此前的上市風波爆發前,連國家社保基金都要對馬雲公開喊話,希望能多配一點股,而很多早已浸潤資本多年的文體明星只等一夜暴富就好了。普通股民更只能苦哈哈等抽籤,網上發行最終中籤率只有0.12670497%。

有了SPACs,美國散户們就不用再像中國散户一樣在邊上乾等了。

SPACs作為專門的殼公司,自身先要經過傳統IPO審核流程,然後其股票在證券交易所單獨交易。散户們在市場購買了SPACs的股票,也就參與了接下來的收購流程,等到收購完成,就成了被收購公司的原始股東,比苦等“打新抽籤”要方便太多。

更何況SPACs未來收購什麼公司、做什麼業務、會成為一傢什麼公司,什麼都不知道,玩的就是“開盒”的刺激,賭的就是那種不知道會漲多少的驚喜。

你要是提前挑明瞭,就好像盲盒拆了封,誰還要啊??

相應的,SPACs公司的股票定價也很**“盲盒”**:

管你以後收購是餐飲連鎖,還是太空探索,還是路邊開鎖,發行價都是一樣的,比如10美元。

一些SPACs的支持者認為,傳統IPO定的發行價不公開透明,貓膩多,根本不準確,不如統一一個很低的價格,其他完全交給市場決定。

歸根到底,還是自由主義者推崇絕對自由市場的邏輯——一切交給市場,沒有監管才是最好的監管。

廣大散户們信了,於是SPACs就有了一個直戳本質的外號:

窮人的私募基金。

2

私募基金,指一羣有錢人把錢集中在一起,進行高風險投資。

有錢人錢多,不怕風險,希望高收益,所以一般買一些還沒上市的公司,推動其上市,等股價高漲就賣掉,收益非常驚人,幾十上百倍都不稀奇,成就了很多投資大佬。

SPACs把這個投資非上市公司的門檻,降低到了普通人也可以參與其中,簡直就是賣大概率的彩票。

但窮人玩得起這個博彩遊戲嗎?

有錢人玩私募股權投資,有人脈、有背景甚至有專業團隊諮詢。最起碼,人家錢多,不怕賠啊。

而散户投資SPAC公司時,什麼具體業務、往年盈虧都沒有,一頭霧水,抱着全部身家就往前衝,如何判斷出某家SPAC公司股票值不值得購買呢?

説得好聽點,是看發起人和管理團隊資格、履歷。説白了,靠刷臉,靠忽悠,靠一張三寸不爛之舌。

於是,各路明星、政界人物、傳統巨頭,特別是風投大佬們紛紛跳出來,集結資源和人脈,搞出了自己的SPAC,大批吸引散户入場,玩起了“流量變資本”的遊戲。

與非法集資的隨意程度有得一拼,除了不需要捲款跑路——因為人家有格局更大的手段。

要知道,什麼人玩SPAC最溜?那些風險投資大佬!

風投機構Social Capital掌門人——查馬斯·帕裏哈皮蒂亞Chamath Palihapitiya,就號稱“SPAC之王”。

此前,美國上演散户逼空機構的Gamestop事件,查馬斯雖然身價12億美元,掌管20億美元資金,但仍舊為散户慷慨陳詞,厲聲呵斥華爾街欺負人民,公開做多散户支持的股票。

他發起狠來,甚至連讓自己發家的Facebook等互聯網巨頭都罵,罵他們危害社會。

一時間,這位仗義執言的印度裔老哥吸粉無數、一呼百應,甚至傳言他要競選加州州長。

可選票算什麼,讓散户用錢投票的SPAC才是他擅長的(想要的)。

2020年,查馬斯共發起六個SPACs,總募資額約37億美元,已幫助三家科技公司完成借殼上市,分別是太空旅行公司維珍銀河 、在線售房網站Opendoor,和醫療保險科技公司Clover Health。

維珍銀河就是著名的維珍航空創始人理查德·布蘭森的新項目,主要業務太空旅行,也炸了幾次飛船。

在馬斯克的SpaceX星艦還在那裏不斷炸飛船的時候,年虧1.4億美元的維珍銀河已經上市了,成為唯一一家公開上市的人類太空商業飛行公司。

也只有通過SPAC,維珍銀河才可能上市。

此役,查馬斯一戰成名,出任維珍銀河董事長,成了華爾街最靚的仔。

查馬斯認為,這是草根與民主的勝利,上市監管機制被顛覆,華爾街徹底變天了。

一時間,大量散户包括學生、清潔工都加入了SPACs的浪潮中。

然而據媒體報道,4月12日至14日,理查德·布蘭森在高點出售了價值1.503億美元的維珍銀河股份。而一個月前,查馬斯也出售了所持個人股份。甚至早在去年,布蘭森就曾出售價值5億美元的股份。

截至今日,這家要改變人類未來的“科幻”公司總市值也才46億美元。

維珍銀河不是個例,因為數據顯示,與一般的IPO相比,門檻更低、風險更高的SPAC對散户的收割反而更狠。

從2020年初,有41家公司通過與SPAC合併而上市,但只有三家基本保持了高位,18家從高位跌了50%以上,最高跌80%,平均跌幅39%。

既然回報不怎麼樣,為**什麼查馬斯會如此熱衷呢?**因為這種模式對於風投大佬們而言,簡直就是直接送錢。

傳統上,投資機構先募集資金,然後投資一家有潛力的初創企業,等候着業務起來,就包裝上市,最後賣出持有股票,功成身退。

最大的風險是,誰也不知道這家企業前景如何,最關鍵的是能不能找到接盤俠(比如上市),因為成功“退出”才是最終目的。

中國的風險創投行業就曾因為上市門檻寬鬆的創業板難產,就算投資了好公司,也無法退出變現,一度紛紛關門。

創業風險是很高的,九死一生,就算投資大佬也常常翻車。

比如,孫正義,一個阿里巴巴就把他變成了日本首富,而當他賣掉阿里股票,又差點賠個底掉,可見風險之大堪比過山車。

SPAC則把這種賺錢的邏輯倒過來了。

我先上市圈錢,有了散户接盤俠,只要兩年內收購完成就可以溜了,不必擔心沒有後路。換句話説,傳統併購上市流程是“帶着公司找接盤俠、找錢”,而SPAC卻是“拿着錢、帶着接盤俠找公司”。

找什麼公司呢?不一定是有真貨的,但一定是可以吹牛批的,反正散户願賭必須服輸。

當然,為了儘可能榨取股價成長空間,好高價賣出,SPAC的管理團隊會可能壓低收購價格,所以真正的好公司自然不愛走SPAC渠道。

全球旅行民宿獨角獸愛彼迎就拒絕了一個大佬的SPAC要約,寧可走高費用的傳統IPO模式。

另一邊,SPACs的管理人自然要竭盡全力與初創公司一起畫大餅,畢竟只要畫多大就能賺多大,只要能説服散户們集體投票,不愁股市沒有接盤俠。

這就是為什麼連籃球明星、説唱歌手都能成為SPAC公司的投資顧問,要的就是放棄思考的腦殘粉。

美國證券交易委員會(SEC)就直接發出公開警告,勸股民不要僅僅因為追隨名人,就輕易投資SPAC。畢竟,SPAC繞過了傳統IPO嚴格的審查,在信息公開、財務情況等很多核心合規指標方面,對散户都很不友好。

果然,去年SPAC剛剛火熱,大型翻車事故就出現了。

尼古拉汽車公司(Nikola Motors Co.),聲稱開發氫能源卡車,外號卡車界的特斯拉,連名字都是仿照tesla特斯拉公司,從偉大的科學家特斯拉全名——尼古拉·特斯拉中得來的,蹭熱點的意圖不要太明顯。

2020年6月,尼古拉公司通過SPAC上市,股價一度飆升至66美元。

三個月後,一份做空報告爆出,説大量私人郵件與錄音證明,尼古拉的核心氫燃料電池技術子虛烏有,純屬虛構,隨後股票跌至14美元。

但只要泡沫夠大,誰又在乎牛皮吹破、業務翻車呢?

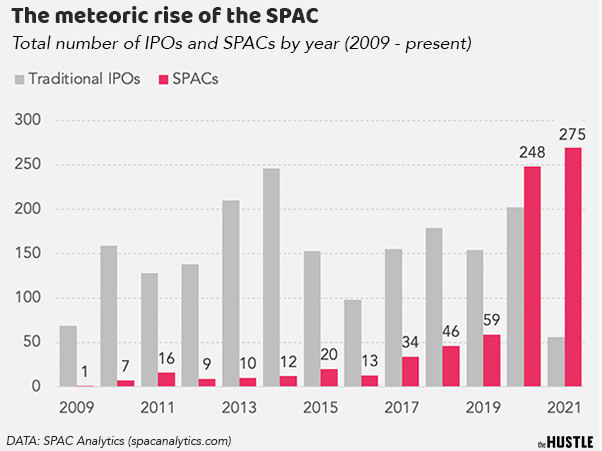

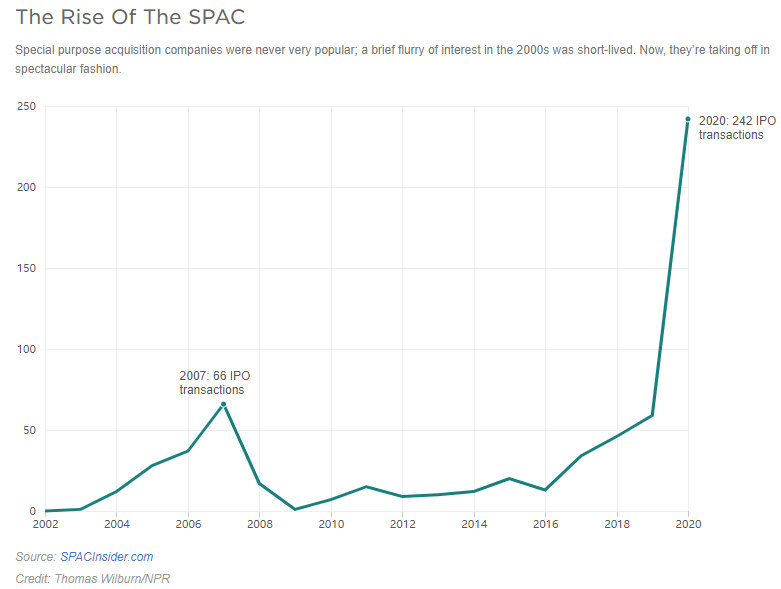

2020年,一共有248個SPAC公開發行,是2019年的4倍,總募資830億美元,無論資金還是數量,都佔了當年美股IPO總數的半壁江山。

2021年勢頭更加兇猛,僅僅第一季度,SPAC數量就直接飈到了275個,比去年一整年都多,募集資金840億美元以上,超過了同期傳統IPO數量的500%。

百年金融秩序被徹底顛覆,只花了三個月。

海量資金瘋狂湧向SPAC,新興網紅投資人的風光無限。

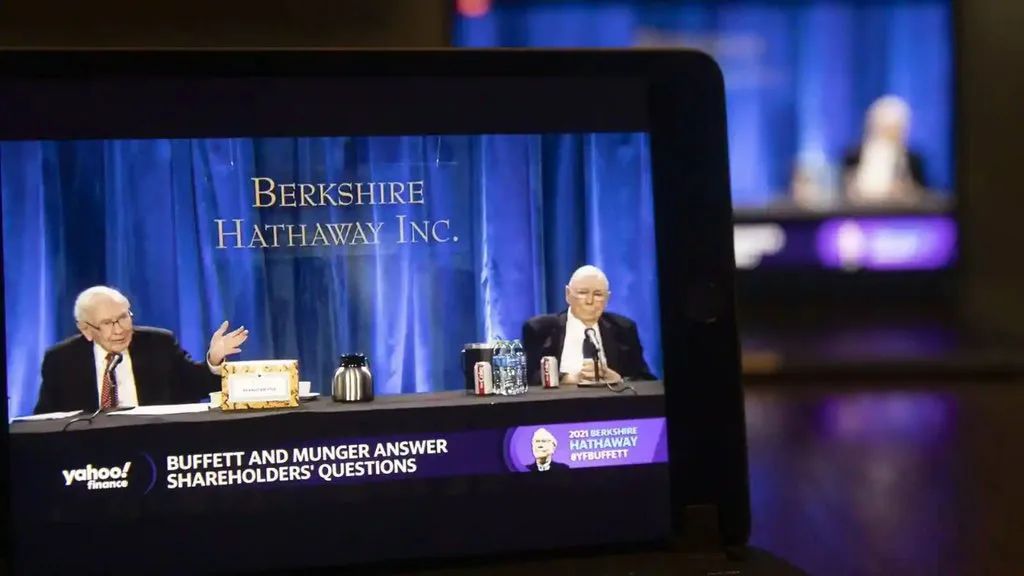

一些老牌投資大佬看不慣了,其中最著名的就是**“股神”巴菲特和老搭檔查理·芒格**。

在5月2日舉辦的線上股東大會上,芒格説,自己從來沒有參與過SPAC,“世界上沒有SPACs會更好”,諷刺“如果狗屎能賣出去,投行業就會賣”。他認為SPACs是一種瘋狂的投機行為,預測會以一種慘淡的方式收場。

沃倫•巴菲特則認為,白熱化的SPAC就是個“殺手”。

面對股神的質疑,SPACs的投資者不屑一顧,紛紛批評老傢伙的腐朽思想,一口一個什麼公允價值,什麼金融民主,嘲笑巴菲特眼裏只有可口可樂。

但別忘了,有句老話叫:

一旦人們開始嘲笑巴菲特,市場不是見底,就是見頂了。

3

SPAC的火熱,是美國金融市場進入癲狂的證明。

要知道,SPAC這種在80年代剛誕生就被監管機構嚴打的“金融黑產”,直到今天,在發展幾百年的瑞士金融行業仍舊被禁止由投行向客户推薦,卻在華爾街佔據了半壁江山。

在2008年金融危機前,SPAC就迎來了一次成立高峯,而2020年的成立數量已經是2007年的5倍,2021年僅僅花了一個季度就超過了2020年全年。

瘋了!全都TM瘋了!

加速!一切都在加速!

今年創刊一百年的財經雜誌《巴倫週刊》撰稿人本·列文森認為:

SPACs爆發或許是一種泡沫,是2020年獨有的一種泡沫。當投資者無法在債市獲得合理的回報,他們就不得不把錢投進SPAC。

如果説,蘋果、微軟、特斯拉甚至比特幣的暴漲,是因為人們主觀上還是追逐優質資產、未來價值,泡沫情有可原。

可逃避監管、風險巨大、收益還低、羣魔亂舞的SPAC,除了“盲盒”式的賭博氣氛、金融民主化之類畫皮,只有大量資金如同無頭蒼蠅一般亂竄才能帶來今天的狂熱。

正如挨噴的巴菲特,苦口婆心,婉言警告:狂熱不會永遠持續下去,SPAC會把市場環境變得更加兇險。

其實,就算沒有SPAC,美元這輛加速了十年的卡車,早已在一路狂奔中失控,唯一不知道的是懸崖會以什麼方式出現。

因為市場中的每個人都已經風聲鶴唳,草木皆兵了。

在中國人堵在五一路上的時候,美國財政部長耶倫突然説:政府花錢太多了,未來某個時候要提高利率防止經濟過熱。

這是最直白的經濟學知識,美國龐大的財政支出和赤字都擺在那裏,這是一個再正常不過的政策選擇。但“提高利率”一出,美股卻突然像聽到什麼內幕一樣,嚇了一大跳。

三大股指跌幅一度超1%,納指一度跌近3%。科技股集體下跌,蘋果股價一度大跌4.35%,收盤跌3.5%,跌去5000億元人民幣。

耶倫只好緊急表態,自己沒有預測美聯儲將加息,也沒有建議美聯儲加息,不要太緊張。

耶倫是現任財政部長,而四年前她的身份是美國第一位女性美聯儲主席,卻只幹了一任,很沒面子。原因是她當時就認為美元已經太寬鬆了,主張加息,但被需要牛市顯政績的特朗普一頓操作,趕下了台。

今天,她作為財政部長,不可能不明白美元已經到了極限,可經濟基本面依舊沒有起色,只能繼續印錢救經濟、救失業。

但對於現在的美國資本市場而言,任何實話,都是刺向泡沫的針尖麥芒。

按照著名的巴菲特指標(即股市總市值與GDP比值)來衡量,美股的泡沫甚至比2000年初互聯網泡沫時期、1929年“大蕭條”前夕的峯值都要高。

這世界,未來幾年會如何?做最壞的打算都不為過。

慶幸的是,中國一隻腳已經下車了。

央行最新發文顯示,初步測算,2021年一季度我國宏觀槓桿率為276.8%,比上年末低2.6個百分點。

分部門看,非金融企業部門槓桿率為160.3%,比上年末低0.9個百分點;政府部門槓桿率為44.5%,比上年末低1.3個百分點;住户部門槓桿率為72.1%,比上年末低0.4個百分點。

重點:各部門槓桿率均出現不同程度的下降。

不容易啊。

雖説降槓桿年年説,月月談,但2020年,內有疫情下保就業與保增長的壓力,外有美元超發洪流,全世界綠紙一批批瘋狂湧入中國換取工業產品。

進入2021年,拜登政府的三萬億美元刺激計劃還沒正式鋪開,其國務卿就在阿拉斯加,對中國開口要求人民幣跟隨美元腳步,像2008年那樣,繼續吸收泡沫,做美國的接盤俠。

但中國下車的決心卻越發堅定了。

打貪官、抓金融、降美債、穩匯率、查地下錢莊,畫房地產紅線,封禁數字貨幣,收緊資本市場,一連串嚴厲措施都指向同樣目標:

去泡沫、去槓桿……

最後,真正要去的是什麼,這個答案就交給各位聰明的讀者朋友吧。

其實想想,實在沒啥可炒的,買個“盲盒”,驚喜一下,不會傷筋動骨,把玩把玩也挺好。

隔岸觀火,才能歲月靜好。

烏鴉校尉整理編輯

首發於微信公眾號:烏鴉校尉(ID:CaptainWuya)

如需轉載,請後台留言。

分享給朋友或朋友圈請隨意

參考資料:

華爾街又瘋了!美國人可能正在製造人類史上最大的金融泡沫 華商韜略 周瑞華

SPAC 維基百科

詳解令人“心動”的SPAC,去年超過一半的IPO選擇SPAC 中健聯盟產業研究中心

2021年巴菲特股東大會:減倉蘋果或是錯誤,SPAC市場不會永遠狂熱 獵雲網