衞龍辣條,和它的仿葷天花板_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。2021-05-11 21:59

2020年12月,爆發式增長的社區團購市場被供應商當頭澆了一盆冷水。

多家供應商發佈通知,禁止經銷商對多多買菜、美團優選等社區團購平台私下供貨,且無論平台補貼與否,售價不得低於產品終端零售價。相比社區團購的超低零售價,“斷供”被視為供應商打響“品牌保衞戰”的信號彈。

以辣條產品聞名的衞龍也在封殺社區團購的企業名單當中。

眼下,這一童年回憶品牌正在醖釀上市進程。據投資界5月8日報道,衞龍完成Pre-IPO輪融資,其中,CPE源峯和高瓴聯合領投,紅杉中國、騰訊、雲鋒基金等跟投。

早在去年11月19日,衞龍食品便傳出有計劃赴港上市的消息,募資額為10億美元。此次完成Pre-IPO輪融資,意味着在衞龍看來,上市時機已經成熟。

這個號稱“童年回憶”的品牌,為何能將辣條及魔芋爽、滷蛋、肉製品等系列產品做到五成左右的超高毛利率?上市成功後,衞龍的估值水平如何?又面臨哪些阻礙和挑戰?

| 辣條龍頭

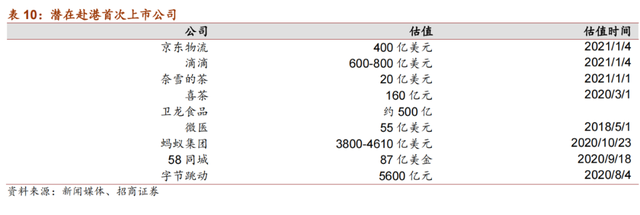

據招商證券整理媒體報道數據顯示,衞龍食品的估值約為500億元人民幣。而同處零食賽道的良品鋪子和三隻松鼠,市值均在200億元左右。

高估值與衞龍的市場份額有關。中泰證券數據顯示,我國辣條行業產值在500-600億元,其中衞龍以10%的市場佔有率位居首位。儘管市場份額並不算高,但由於辣條品類玩家眾多,市場份額“地方分化”的趨勢較嚴重,且不斷有新品牌入場,導致頭部品牌能集中的市場份額更少。

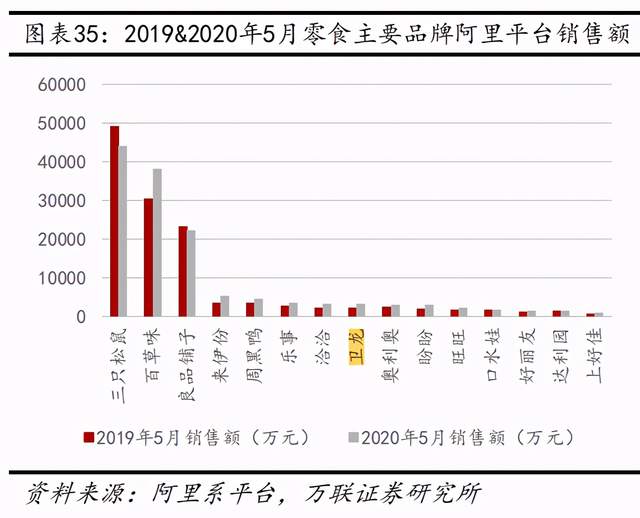

此外,估值差異與線上零食品牌的增速疲軟有關。天貓數據顯示,受疫情衝擊,“線上零食三巨頭”中的三隻松鼠、良品鋪子均在去年5月階段遭遇銷售額下滑,而來伊份、衞龍、盼盼、洽洽等品牌的線上增速明顯。

此外,高估值或與衞龍的高毛利率有關。2019年,衞龍食品的毛利率約為50%,同一時期,良品鋪子的毛利率是31.87%,三隻松鼠為27.80%,有調侃稱,衞龍食品的毛利率接近農夫山泉。

相比主攻堅果、糕點、肉製品類的良品鋪子和三隻松鼠,衞龍顯然更依賴辣條業務。天貓衞龍旗艦店數據顯示,在銷量前十的品類中,衞龍辣條佔據6席,銷量最高的大面筋,總銷量達到258萬。

2020年財報數據顯示,三隻松鼠堅果、烘焙及肉製品產品的毛利率均在23%左右,良品鋪子肉製品與堅果類的毛利率更高,能達到32%左右。而辣條的毛利率要更高,從另一零食行業上市公司鹽津鋪子的財報數據看,辣條業務毛利率為38.16%,且處於上升週期。但想要觸及衞龍50%級別的毛利率水平,新興品牌仍有較長的路要走。

| 低端面食品牌化

辣條號稱“童年回憶”,而在辣條流行校園的階段,衞龍並不佔絕對優勢。多位消費者對「新熵」表示,其所在地區的招牌辣條並非衞龍,而是其它品牌。

而衞龍之所以從眾多品牌中脱穎而出,佔據市場份額頭名位置,與衞龍積極的品牌化擴張有關。

衞龍的產品策略利於品牌擴張。早期辣條主打仿葷概念,起名時也依賴於仿葷的品類名作為標籤,如消費者熟悉的手撕牛排、巴西烤肉、火爆雞筋、臘骨頭、魚香脆骨、鱔魚絲等商品,品牌名則存在感不強。一個重要例證是,學生在購買辣條需求助售貨員時,只喊品類名而非品牌名。

相比之下,衞龍包裝風格更偏低調,在抓眼球能力更強的仿葷品名及人名品名競爭下,衞龍的優勢並不明顯,但強調品牌名的風格同樣利於用户記憶。而在2015年升級版的大包裝中,衞龍品牌反而邊緣化,品類名重新站回C位。

衞龍的對策是,逆勢擴張產能,提升市場份額,同時在營銷策略上避開健康問題,加大對年輕用户的宣傳力度。2012年,衞龍“親嘴燒”和“親嘴豆乾”等系列邀請楊冪代言,試圖在年輕消費者羣體中建立辣條辣味接近兩性接吻的印象。

從2014年起,“吃包辣條靜一靜”網絡梗的流行,將衞龍營銷策略從明星+品牌化營銷帶回造梗營銷。如果從早期辣條產業的發展路徑看,衞龍的營銷策略向2005年以前的野蠻增長時代迴歸——通過造梗、玩梗吸引用户注意力。但較早期辣條的詹姆絲、唐僧肉等“野蠻造梗”方式更小清新,也更多考慮女性用户。

例如,衞龍大面筋產品的包裝印有任性、冷靜、壓驚、約嗎等標籤,小辣棒產品則印着耐嚼、乾貨。在抖音,衞龍辣條賬號主打員工與辣條的日常段子概念,嘗試憑藉年輕化概念,打開辦公室白領市場。

問題是,衞龍辣條正在暴露出產品落後於營銷水平的矛盾。

在飲料、薯片、餅乾、堅果等多種零食市場,單個品類數年發生一次創新或迭代屬於常見現象。而在辣條市場,低檔仿葷麪食品的定位限制了辣條的品類擴張空間。

早期,小包裝衞龍辣條價格為26克0.5元,2015年,衞龍推出更換包裝的大面筋,時至今日,衞龍大面筋價格為65克2.5元,價格完成翻倍,背靠“愛的味道”概念的親嘴燒價格則更貴,按天貓500克30.9元計算,約16克1元。

漲價之外,衞龍更面臨消費者的拋棄。多位消費者對「新熵」表示,自己已經很長時間不吃辣條,理由多是“沒有小時候的氣氛”,“沒有小時候的味道”,一位消費者表示,辣條就該多個人搶起來才好吃,一個人吃辣條毫無感覺。

| 仿葷天花板

從營收目標看,劉衞平為衞龍預留了增速放緩的空間。背景是,從2015年以來,衞龍的增長曲線逐漸明確,即線上銷售渠道開拓,以及魔芋爽、海帶結、藕片、土豆片、肉製品等新品類擴張。

相比之下,傳統的辣條業務則面臨天花板風險。

2019年,國家市場監督管理總局發佈“關於加強調味面製品質量安全監管”的公告,明確辣條食品管理標準。並要求企業改善產品配方,降低辣條中鹽、脂肪、糖含量,提升產品營養健康水平。

而對定位於“低檔仿葷零食”的辣條而言,新國標的要求無疑動搖了立身之本。

衞龍辣條的前身是平江醬幹,據傳於清代咸豐年間創造,初衷是用豆腐替代豬肉作為下酒菜,也就是所謂的仿葷菜。而早期的辣條生產商,幾乎無一例外地藉助產品名和外包裝,強調自身產品的仿葷特點。而在具體工藝上,辣條依賴重油、重調味的方式彌補豆製品或面製品相對肉食的口味劣勢。

而一旦進入健康化改革的軌道,辣條作為低端仿葷零食的口味,無疑將大打折扣。

辣條國家標準的頒佈,推動了三隻松鼠、金絲猴、鹽津鋪子等企業相繼殺入辣條市場。以鹽津鋪子的“小新王子”辣條為例,產品額外添加燕麥、玉米、甘薯全粉、馬鈴薯全粉、食用大豆粕等原料,並打出粗糧和膳食纖維概念。但從電商平台宣傳內容看,“小新王子”在原料概念外,並未打出少鹽少糖概念。

這也從側面説明,在監管側不強制規定,依賴市場自發競爭的背景下,辣條很難卸下重調味的歷史包袱。

對衞龍來説,這意味着辣條品類的整體天花板。在飲料、薯片、餅乾、巧克力、麪包等一系列零食品類中,少油、少糖、少鹽幾乎成為一項共同趨勢,辣條作為重口味零食的領頭羊,在老用户復購以外,擴張新用户的難度愈發增大。

對外,隨着肉製品零食市場的愈發成熟,辣條正被逼入一個尷尬角落——比口味不及肉製品、比健康不如更清淡的素食品,僅剩的優勢是價格更低。而在衞龍自身品牌化,以及“辣條國標”的健康化浪潮推動下,這一優勢也在逐漸縮小。

作為第二曲線,新零食品類擴張的成敗,將決定衞龍的市場空間。在天貓衞龍旗艦店上,衞龍的核心品類包含魔芋辣條、海味素菜、肉食滷味、豆乾豆皮、膨化速食共五大類,此外包含魚乾、麻花、蟹棒、薯片、滷蛋、臭豆腐、香腸、泡椒鳳爪等新品。絕大多數新品的共同特點,是沾染辣條風格的麻辣口味,在社交媒體上,有消費者吐槽:衞龍的小麻花居然都是麻辣味的。

而在新品類擴張期,衞龍需面對一批先發玩家的競爭,主要為號稱零食電商三巨頭的良品鋪子、三隻松鼠、百草味。原因是,與辣條相比,新品類對線上渠道的依賴度要更高,品類上也與三巨頭多有重合。

壞消息是,從環境看,零食電商已從增量市場進入存量市場。

隨着電商紅利逐漸消失,休閒零食市場從增量市場轉向存量市場,從2016年到2020年,三隻松鼠營收同比增速從116%降至-3.72%;良品鋪子從36.2%降至2.32%。儘管在線上營銷活動助推下,衞龍能在電商渠道獲取超越行業水平的高增速,但更多來自線上體量小,基數低的緣故。一旦產品自身缺少突破,衞龍也易遭遇增速下滑問題。

而新品類擴張,將決定衞龍的估值邏輯——作為高增長潛質的零食龍頭,還是辣條細分市場的領頭羊,已將自己推向二級市場的衞龍,沒有回頭路可走。

2020年12月,爆發式增長的社區團購市場被供應商當頭澆了一盆冷水。

多家供應商發佈通知,禁止經銷商對多多買菜、美團優選等社區團購平台私下供貨,且無論平台補貼與否,售價不得低於產品終端零售價。相比社區團購的超低零售價,“斷供”被視為供應商打響“品牌保衞戰”的信號彈。

以辣條產品聞名的衞龍也在封殺社區團購的企業名單當中。

眼下,這一童年回憶品牌正在醖釀上市進程。據投資界5月8日報道,衞龍完成Pre-IPO輪融資,其中,CPE源峯和高瓴聯合領投,紅杉中國、騰訊、雲鋒基金等跟投。

早在去年11月19日,衞龍食品便傳出有計劃赴港上市的消息,募資額為10億美元。此次完成Pre-IPO輪融資,意味着在衞龍看來,上市時機已經成熟。

這個號稱“童年回憶”的品牌,為何能將辣條及魔芋爽、滷蛋、肉製品等系列產品做到五成左右的超高毛利率?上市成功後,衞龍的估值水平如何?又面臨哪些阻礙和挑戰?

辣條龍頭

據招商證券整理媒體報道數據顯示,衞龍食品的估值約為500億元人民幣。而同處零食賽道的良品鋪子和三隻松鼠,市值均在200億元左右。

高估值與衞龍的市場份額有關。中泰證券數據顯示,我國辣條行業產值在500-600億元,其中衞龍以10%的市場佔有率位居首位。儘管市場份額並不算高,但由於辣條品類玩家眾多,市場份額“地方分化”的趨勢較嚴重,且不斷有新品牌入場,導致頭部品牌能集中的市場份額更少。

此外,估值差異與線上零食品牌的增速疲軟有關。天貓數據顯示,受疫情衝擊,“線上零食三巨頭”中的三隻松鼠、良品鋪子均在去年5月階段遭遇銷售額下滑,而來伊份、衞龍、盼盼、洽洽等品牌的線上增速明顯。

此外,高估值或與衞龍的高毛利率有關。2019年,衞龍食品的毛利率約為50%,同一時期,良品鋪子的毛利率是31.87%,三隻松鼠為27.80%,有調侃稱,衞龍食品的毛利率接近農夫山泉。

相比主攻堅果、糕點、肉製品類的良品鋪子和三隻松鼠,衞龍顯然更依賴辣條業務。天貓衞龍旗艦店數據顯示,在銷量前十的品類中,衞龍辣條佔據6席,銷量最高的大面筋,總銷量達到258萬。

2020年財報數據顯示,三隻松鼠堅果、烘焙及肉製品產品的毛利率均在23%左右,良品鋪子肉製品與堅果類的毛利率更高,能達到32%左右。而辣條的毛利率要更高,從另一零食行業上市公司鹽津鋪子的財報數據看,辣條業務毛利率為38.16%,且處於上升週期。但想要觸及衞龍50%級別的毛利率水平,新興品牌仍有較長的路要走。

低端面食品牌化

辣條號稱“童年回憶”,而在辣條流行校園的階段,衞龍並不佔絕對優勢。多位消費者對「新熵」表示,其所在地區的招牌辣條並非衞龍,而是其它品牌。

而衞龍之所以從眾多品牌中脱穎而出,佔據市場份額頭名位置,與衞龍積極的品牌化擴張有關。

衞龍的產品策略利於品牌擴張。早期辣條主打仿葷概念,起名時也依賴於仿葷的品類名作為標籤,如消費者熟悉的手撕牛排、巴西烤肉、火爆雞筋、臘骨頭、魚香脆骨、鱔魚絲等商品,品牌名則存在感不強。一個重要例證是,學生在購買辣條需求助售貨員時,只喊品類名而非品牌名。

相比之下,衞龍包裝風格更偏低調,在抓眼球能力更強的仿葷品名及人名品名競爭下,衞龍的優勢並不明顯,但強調品牌名的風格同樣利於用户記憶。而在2015年升級版的大包裝中,衞龍品牌反而邊緣化,品類名重新站回C位。

衞龍的對策是,逆勢擴張產能,提升市場份額,同時在營銷策略上避開健康問題,加大對年輕用户的宣傳力度。2012年,衞龍“親嘴燒”和“親嘴豆乾”等系列邀請楊冪代言,試圖在年輕消費者羣體中建立辣條辣味接近兩性接吻的印象。

從2014年起,“吃包辣條靜一靜”網絡梗的流行,將衞龍營銷策略從明星+品牌化營銷帶回造梗營銷。如果從早期辣條產業的發展路徑看,衞龍的營銷策略向2005年以前的野蠻增長時代迴歸——通過造梗、玩梗吸引用户注意力。但較早期辣條的詹姆絲、唐僧肉等“野蠻造梗”方式更小清新,也更多考慮女性用户。

例如,衞龍大面筋產品的包裝印有任性、冷靜、壓驚、約嗎等標籤,小辣棒產品則印着耐嚼、乾貨。在抖音,衞龍辣條賬號主打員工與辣條的日常段子概念,嘗試憑藉年輕化概念,打開辦公室白領市場。

問題是,衞龍辣條正在暴露出產品落後於營銷水平的矛盾。

在飲料、薯片、餅乾、堅果等多種零食市場,單個品類數年發生一次創新或迭代屬於常見現象。而在辣條市場,低檔仿葷麪食品的定位限制了辣條的品類擴張空間。

早期,小包裝衞龍辣條價格為26克0.5元,2015年,衞龍推出更換包裝的大面筋,時至今日,衞龍大面筋價格為65克2.5元,價格完成翻倍,背靠“愛的味道”概念的親嘴燒價格則更貴,按天貓500克30.9元計算,約16克1元。

漲價之外,衞龍更面臨消費者的拋棄。多位消費者對「新熵」表示,自己已經很長時間不吃辣條,理由多是“沒有小時候的氣氛”,“沒有小時候的味道”,一位消費者表示,辣條就該多個人搶起來才好吃,一個人吃辣條毫無感覺。

仿葷天花板

從營收目標看,劉衞平為衞龍預留了增速放緩的空間。背景是,從2015年以來,衞龍的增長曲線逐漸明確,即線上銷售渠道開拓,以及魔芋爽、海帶結、藕片、土豆片、肉製品等新品類擴張。

相比之下,傳統的辣條業務則面臨天花板風險。

2019年,國家市場監督管理總局發佈“關於加強調味面製品質量安全監管”的公告,明確辣條食品管理標準。並要求企業改善產品配方,降低辣條中鹽、脂肪、糖含量,提升產品營養健康水平。

而對定位於“低檔仿葷零食”的辣條而言,新國標的要求無疑動搖了立身之本。

衞龍辣條的前身是平江醬幹,據傳於清代咸豐年間創造,初衷是用豆腐替代豬肉作為下酒菜,也就是所謂的仿葷菜。而早期的辣條生產商,幾乎無一例外地藉助產品名和外包裝,強調自身產品的仿葷特點。而在具體工藝上,辣條依賴重油、重調味的方式彌補豆製品或面製品相對肉食的口味劣勢。

而一旦進入健康化改革的軌道,辣條作為低端仿葷零食的口味,無疑將大打折扣。

辣條國家標準的頒佈,推動了三隻松鼠、金絲猴、鹽津鋪子等企業相繼殺入辣條市場。以鹽津鋪子的“小新王子”辣條為例,產品額外添加燕麥、玉米、甘薯全粉、馬鈴薯全粉、食用大豆粕等原料,並打出粗糧和膳食纖維概念。但從電商平台宣傳內容看,“小新王子”在原料概念外,並未打出少鹽少糖概念。

這也從側面説明,在監管側不強制規定,依賴市場自發競爭的背景下,辣條很難卸下重調味的歷史包袱。

對衞龍來説,這意味着辣條品類的整體天花板。在飲料、薯片、餅乾、巧克力、麪包等一系列零食品類中,少油、少糖、少鹽幾乎成為一項共同趨勢,辣條作為重口味零食的領頭羊,在老用户復購以外,擴張新用户的難度愈發增大。

對外,隨着肉製品零食市場的愈發成熟,辣條正被逼入一個尷尬角落——比口味不及肉製品、比健康不如更清淡的素食品,僅剩的優勢是價格更低。而在衞龍自身品牌化,以及“辣條國標”的健康化浪潮推動下,這一優勢也在逐漸縮小。

作為第二曲線,新零食品類擴張的成敗,將決定衞龍的市場空間。在天貓衞龍旗艦店上,衞龍的核心品類包含魔芋辣條、海味素菜、肉食滷味、豆乾豆皮、膨化速食共五大類,此外包含魚乾、麻花、蟹棒、薯片、滷蛋、臭豆腐、香腸、泡椒鳳爪等新品。絕大多數新品的共同特點,是沾染辣條風格的麻辣口味,在社交媒體上,有消費者吐槽:衞龍的小麻花居然都是麻辣味的。

而在新品類擴張期,衞龍需面對一批先發玩家的競爭,主要為號稱零食電商三巨頭的良品鋪子、三隻松鼠、百草味。原因是,與辣條相比,新品類對線上渠道的依賴度要更高,品類上也與三巨頭多有重合。

壞消息是,從環境看,零食電商已從增量市場進入存量市場。

隨着電商紅利逐漸消失,休閒零食市場從增量市場轉向存量市場,從2016年到2020年,三隻松鼠營收同比增速從116%降至-3.72%;良品鋪子從36.2%降至2.32%。儘管在線上營銷活動助推下,衞龍能在電商渠道獲取超越行業水平的高增速,但更多來自線上體量小,基數低的緣故。一旦產品自身缺少突破,衞龍也易遭遇增速下滑問題。

而新品類擴張,將決定衞龍的估值邏輯——作為高增長潛質的零食龍頭,還是辣條細分市場的領頭羊,已將自己推向二級市場的衞龍,沒有回頭路可走。