富力的降槓桿,李思廉的痛_風聞

智瑾财经-2021-05-11 11:34

出品 l 觀點財經

出品 l 觀點財經

作者 l 橙子

小長假之後的第一個工作日,富力公佈了4月份經營數據。

截止到今年4月底,富力實現總銷售收入402.5億人民幣(單位下同),同比增長44%。總銷售面積達304.16萬平方米,同比上升28%。

從數據上看,今年前4個月富力同比銷售情況不錯,但這裏面需要考慮到去年1-4月份疫情影響下,國內房地產市場整體成交低迷,導致今年房企銷售規模同比基數較低。

因此,對於富力前4個月的銷售表現,大家還需具體問題具體看待,不必過早得出富力銷售情況大幅改善等結論。

如果以2020年年報為參照,儘管富力整體現金流情況大幅改善,但公司盈利質量卻出現下滑,而且整體槓桿水平依舊處於三道紅線之上,再添融資壓力。

加上如今住宅用地集中招拍掛,對房企的現金流要求更勝以往,這也意味着富力將面臨更大的流動性需求。

富力2020年年報回顧

營收質量下降,現金流情況大幅改善

從去年財報數據來看,整個2020年富力盡管實現權益協議銷售額1388億元,但不論是對比2018年的1311億元,還是2019年的1382億元,都只是小幅增長,1500億元的銷售目標也從2020年轉移到2021年實現。

此外,為控制流動性支出,加速回籠資金償還債務降低槓桿水平,富力在2020年的拿地節奏也在不斷放緩。

根據年報數據,截止到2020年底,富力的土地儲備可售建築面積約為5190萬平米,比2019年的5790萬平米少了600萬平方米。

全年僅在12個城市拿下16幅土地,地價總計118億元,平均地價為3100元/平米。其中,一二線城市佔83%,三線及其他城市佔17%。年內,新增權益土地儲備386萬平方米,貨值約730億元。

與此同時,富力的開發節奏也在放緩。

財報顯示,2020年富力的入賬面積為917萬平米,其中有30%即275萬平米為存貨,2019年這一數字為16%。

存貨佔比過高,加上存貨銷售均價較低,導致富力整體銷售均價低於往年,數據顯示,整個2020年,富力入賬均價只有8600元/平米,同比下降11%。

由此也致使富力毛利水平低於往年同期,全年毛利率只有23.74%,較2019年下降了9.04個百分點,更是創近年來新低。

對此,富力地產董事長李思廉在業績會上表示:“2020年,庫存賣了205億,毛利大約為14%,剩下部分的毛利為29.1%。”

受整體銷售情況不佳,富力去年僅實現營收858.92億元,同比下降5.42%,歸母淨利潤則只有90.05億元,同比下降6.9%。

在銷售成本方面,富力去年全年銷售成本為655.03億元,較2019年增加了44.62億元,從而也在一定程度上拖累了富力的營收表現。

圖片來源:東方財富

圖片來源:東方財富

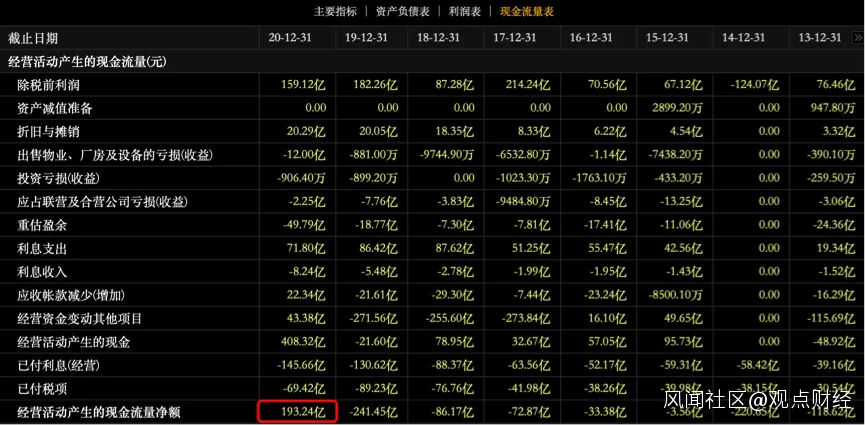

不過,儘管營收數據不及去年同期,但富力的經營性現金流表現卻在2020年實現淨流入,達到193.24億元。而在此之前,富力2019年到2013年的經營性現金流連續7年處於淨流出狀態。

圖片來源:東方財富

圖片來源:東方財富

通過外部融資借款產生的融資性現金流也是近年來首次為負,達到-194.15億元,説明富力在2020年確實花了不少錢用於降槓桿。

富力現金流改善的背後

並非實際經營推動

從現金流層面來看,富力整個2020年表現還算不錯,但是富力現金流改善的原因卻並非經營情況向好所得,而是通過賣資產所得。

公開信息顯示,2020年1月份,富力以10億元代價向建業地產出售河南建業富居投資有限公司10%股權,並由此將鄭州高新區五龍口村、花園口鎮兩個開發超過5年的舊城改造項目出表。

同年8月份,富力又向黑石關聯的基金出售廣州富力國際空港綜合物流園70%權益,回血63億元。

2020年四季度,富力地產出售若干項目的部分權益共變現約40億元。

另外,富力還質押了大批項目,套現以解燃眉之急。

2020年12月相繼將七家公司股權質押給平安系公司、光大銀行和五礦信託。

2021年,富力地產再次將旗下富力興盛置業的部分股權出質予廣州市城投,出質股權數額162.5萬元。

由於部分資產出清,富力在崗員工人數也被大幅縮減,截至2020年底,富力正式員工人數約為38824人,而2019年員工人數為62305人,縮減近4成。

資產變現疊加人工成本下降,讓富力在現金流層面獲得一定的改善,而且富力還通過股權融資進一步拓寬現金流。

去年,富力按每股9.82港元發行了2.57億股的新股,募集資金25.24億港元。

也就是説,富力通過賣資產、發新股等非經營渠道的手段,實現現金流增長,以及債務償還。

富力董事長李思廉也曾公開表示:“價錢合適將繼續出售資產,包括現有的投資物業、商場、寫字樓、酒店。”

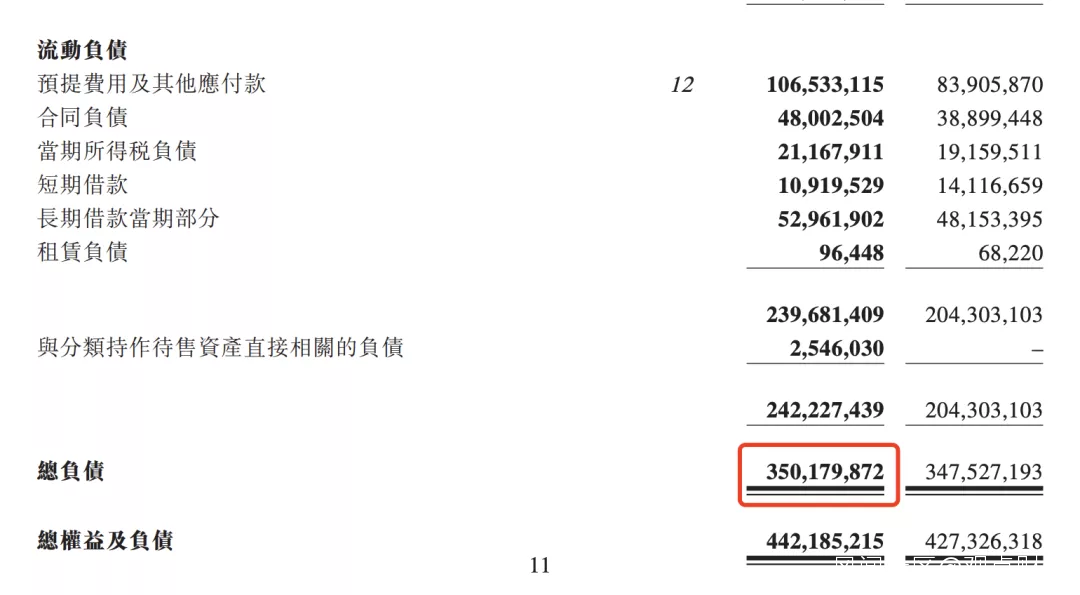

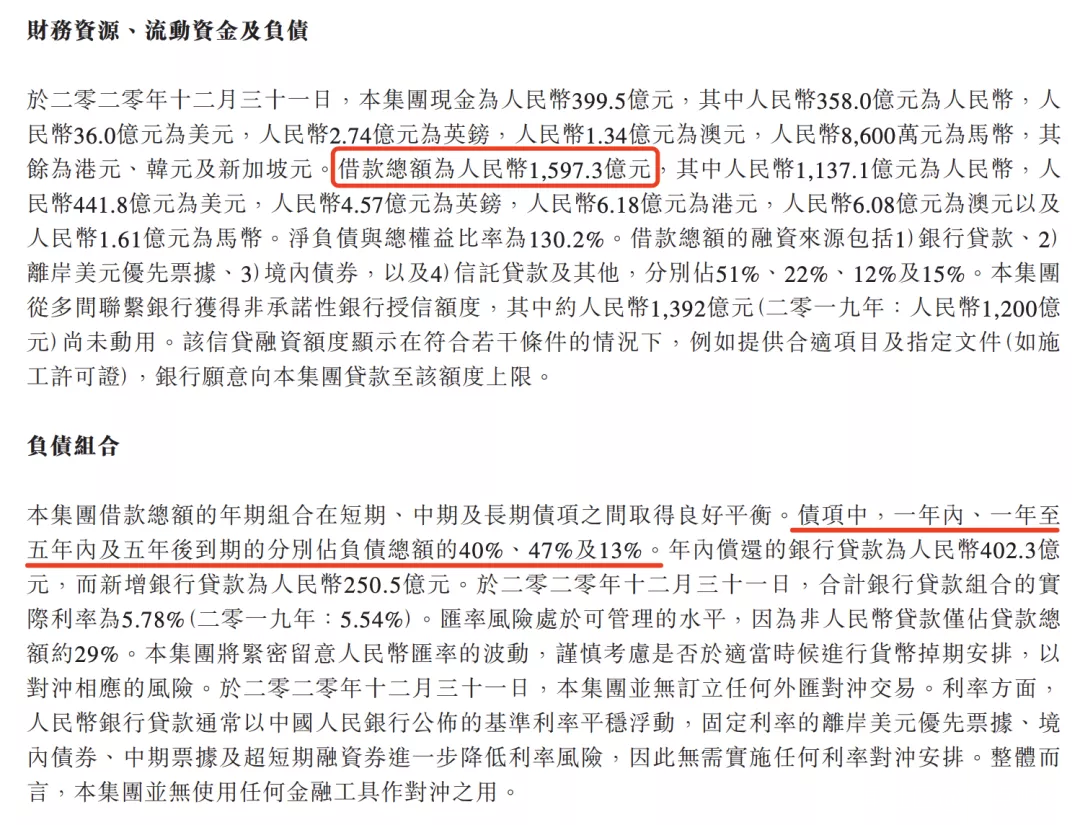

目前,富力負債總額為3501.8億元,其中截止到去年末尚未償還的借款總額為1597.3億元,其中一年期短期負債佔比達40%,對應還款金額為638.92億元,存在較大償債壓力。

圖片來源:富力2020年年報

圖片來源:富力2020年年報

圖片來源:富力2020年年報

圖片來源:富力2020年年報

不過,賣資產換取現金流終究不是長久之計,但對於營收質量不佳,且三道紅線及集中招拍掛政策的出台,對富力而言,降槓桿勢在必行。

三道紅線全超標,富力有多難

去年8月份,提出的融資“三條紅線”限制了房地產企業融資額度,該政策於今年1月份正式執行。

簡單來講就是踩線越少,房企融資額度越高,這一點在當前土地集中招拍掛制度下,對於保證房企現金流至關重要。

所謂集中招拍掛,是為進一步降低房地產市場熱度,從土地供給端推出的一項政策。目前已經在北京、上海、廣州、深圳、天津、重慶、南京、杭州等22個熱點城市實施。

具體包括兩集中:

集中發佈出讓公告,且2021年發佈住宅用地公告不能超過3次;

集中組織出讓活動。

而且對於參與競拍的房企,需要提前繳納高額保證金,這一點讓本不富裕的房地產企業更加雪上加霜。

目前,北京、廣州、深圳等多個重點城市的集中供地計劃陸續出台。

4月26日、27日,廣州有48宗地拍賣,起拍總價超901億元,對應土地保證金171億元;

5月8日,北京有30宗地拍賣,起拍總價1035億元,對應保證金207億元;

5月13日,深圳將有6宗地拍賣,起拍總價106億元,對應保證金超50億元。

也就是説房企想要參與土地競拍,必須提前準備好一大筆現金,而且若競拍失敗,保證金償還週期也延長到3個月,進一步加大房企資金佔用成本。尤其是對於融資支付保證金的房企,將平白增加更多的融資成本。

再回頭來看富力,參照融資監管紅線標準,截止到2020年末:

富力資產負債率為79.19%,儘管較上一年度下降了2.133個百分點,但剔除預收款後該指標仍達76.7%,超出紅線標準。

圖片來源:東方財富

圖片來源:東方財富

淨負債率指標雖然同比下降了69個百分點,但仍達到130%,同樣高於紅線標準。

非受限現金短債比為0.4倍,低於1倍標準,也處於紅線之外。

也就是説,富力當前三項債務指標均處於紅線之外,融資壓力可見一斑。再疊加集中招拍掛政策,富力若繼續加大拿地規模,勢必面臨更嚴峻的現金流壓力。

如此一來,也就不難理解富力為何急於通過變賣資產換取現金流,一方面是為了償還債務,改善融資環境,另一方面也是新土地競拍政策下,不得已而為之。

不過,富力似乎也意識到自己在現金流方面的問題,開始放慢拿地節奏。並且通過城市更新項目拿地。

該拿地方式的優勢在於可以避免集中招拍掛下的鉅額保證金,而且拿地成本會相對偏低。

但缺點也很明顯,城市更新項目面臨更長的回款週期。這對急需現金流降低債務壓力的富力而言,難免存在遠水解不了近渴的問題。

公司對此也在財報中也坦言:“城市更新項目需要更長的轉換時間,因此,本集團將繼續尋求其他具較短髮展週期的土地儲備補充機會。”

如此來看,富力整個2020年幾乎都在致力於降槓桿,但其降槓桿的背後,或許只是為新一輪加槓桿做準備。

聲明:文章不構成投資建議,轉載請註明來源與作者