商品起飛,而經濟復甦陷入停滯?沒有誰逃得過瓶頸魔咒_風聞

策金大牛-策金大牛,为牛市而生!2021-05-11 08:35

在上月的推文中,曾作出判斷:疫情導致國內外經濟存在較大的復甦差,其中國內經疫情打擊後經歷了一輪快速復甦,但在去年十二月就出現了見頂現象,主因是需求結構性影響導致經濟復甦放緩。

而彼時國外才剛剛開始顯示出壓制住疫情的苗頭,經濟上才開始呈現出逐漸復甦的苗頭,因此,如果按國內復甦的速率進行拆解,全球經濟的復甦將在未來1-2月觸頂。

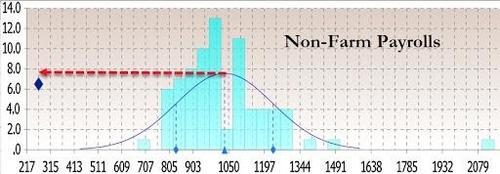

這個判斷很快在上週五美國的非農報告中得到了部分驗證,4月非農就業人口季調後僅增加26.6萬,遠遜於預期的100萬;失業率升至6.1%,預期5.8%,美國經濟恢復的情況已率先觸及瓶頸。

1

數據有多糟糕?

只説20萬就業,平時沒有關注的朋友很難有個概念,都知道宏觀的數據打的是一個預期,好於預期就漲,低於預期就跌,而作為美國市場就業的指標也是如此。

其實很多人看投行數據就圖一樂,畢竟很多情況下就是個反向指標,但在數據懸而未決時,還是會多多少少予以關注,來加強一下自己的判斷。可這次就是個罕見事兒了,應該能稱得上機構的黑歷史:參加預測的79家機構,全都無一倖免,預測全部崩盤。

細分來看,預測的增加值主要都在85-120萬,其中渣打銀行和傑富瑞甚至分別給出了150萬和210萬的超高預期,威爾明頓基金(WilmingtonTrust)在數據公佈前還稱:“從市場角度來看,若就業人數連續增加100萬,將對市場不利。”不知道數據公佈後分析師們是否感受到了惡意,看來這回不是對市場不利,是將危及整個燈塔國了。

雖79家機構當中有2家給出較為“謹慎”的70萬預期,但相比不到30萬的數據,依舊顯得十分磕磣。即使之後再如何對數據進行粉飾,都無法掩蓋當前華爾街對於美國經濟現狀的錯判,尤其先前大喊加息的全部都噤了聲。

市場反應是最為真實且迅速的,數據一經公佈,對加息的加註樹倒猢猻散,最先表現在貴金屬的價格上,金銀短線均衝高,後雖有所回落,但仍保持在數月來的高位上;美元指數原先還在91關口徘徊,直接下破至90.20附近。

2

謹慎各類風險

市場對於美聯儲加息由兩個主要邏輯構成:

1、接種率達到羣體免疫線。

2、勞動力市場恢復情況。

前一項似乎表現的還不錯,雖説現在印度的爛攤子還沒解決,還有疫苗導致的負面新聞需要解決,不過還是讓它再飛一會,且按下不表,主要集中在後一項當中,值得警惕。

**鮑威爾在多次利率決議中反覆強調:美聯儲決策的主要指標是勞動力市場指標。**充分就業一詞大多指向一個理想狀態,但保持了長達一年以上強度刺激很難説沒有這個想法,而這個想法很難從數據上去驗證。目前市場的主流觀點都是以就業率恢復到疫情前的最高點,即61.1%的就業率。

今年要達到這個目標,四月之後要新增800萬個左右的工作崗位,即後面每個月新增百萬,這如果按先前的增長曲線來看極有可能達成。

而且**美國在春夏之交,即四五六月份是就業的高峯期,**這幾個月會通常會帶來超預期表現,這也難怪為啥先前諸多機構喊出加息預期,諸多機構喊出超百萬的增長了,畢竟不能自己打自己臉,但結果都知道了,沒有誰能逃開瓶頸禁錮,美國更不可能,想要依靠當前的經濟狀況支撐美股,太難了。

風險不止來自非農。

目光只聚焦在非農數據上就會忽視美聯儲在上週四發佈的半年度“金融穩定報告”(FSR),明確表示了一些資產估值“相對於歷史正常水平偏高”,一旦“風險偏好下降,可能會出現大幅下跌”的論斷。

其中下屆美聯儲主席的熱門人選Lael Brainard直指市場的脆弱之處:

①風險偏好高企相關的脆弱性在增加。股市的指標創新高,預期市盈率已經接近歷史高位,正如meme stock(泛指深受社交媒體影響的股票)所展現的那樣,風險偏好普遍增長;

②公司債市場呈現出了較高的風險偏好。低質量投機級債券相比美國國債收益率的息差已經處於我們歷來所見的最窄水平;

③估值過高,企業負債水平很高,都將放大定價事件影響。

美股投機化極容易被各種事件影響導致泡沫破滅,到時都有可能殃及整個市場,畢竟大A那可是跟跌不跟漲。

3

抓住週期機會

與其將目光執着於去年的高估值板塊中,不如轉換個思路,在經濟復甦遇阻時最需要的是什麼?國內是需求,國外是供給。

但無論是需求或是供給,都離不開產品供給,更離不開原材料上支持,這些近期在A股市場表現已經十分明確了,五月遭遇了開門黑,但以原材料為主線的眾多題材依舊出現井噴,而這還不足以顯現背後的瘋狂,要是切換到商品市場當中,才能真切感受到市場的火熱情緒,一點也不比股市牛市來得遜色。

商品的瘋狂在去年十二月國內經濟瓶頸時已有所顯現,這輪美國的瓶頸加深了這個邏輯,之後又會有哪些國家遭遇瓶頸?

免責聲明:本文僅供投資者參考閲讀,文章僅代表作者本人觀點,與平台無關,平台不對文章的真實性、完整性負責,且不構成任何投資建議。投資有風險,入市須謹慎!