融信142億豪賭杭州,餡餅還是陷阱?_風聞

一号财经-看得见的商业世界2021-05-12 09:43

一號説:人不能兩次踏進同一條河流,但開發商能!

日前,在杭州的土拍市場上,曾經的“地王收割機”融信中國(03301.HK)迎來了行業內的又一次高光時刻。

豪擲142億,拿下杭城7宗宅地,其中與濱江合作拿地4宗,成為杭州土拍全場當之無愧的MVP。

上一次的高光時刻,還要追溯到2016年,彼時融信以110.1億拿下“中興路壹號”項目,扣除公建、配套後實際樓板價高達14.3萬/平方米,創造了**“全國單價地王”**,該記錄至今仍未被打破。

此次豪賭杭州,於融信而言,會是餡餅還是陷阱?

要知道融信中國2020年的業績報表可以説是暴雷,而在4月中旬更是連遭標普、惠譽兩大國際評級機構下調評級,隱患重重。

不賺錢的杭州市場

作為集中供地後的杭州首場土拍,看着很熱鬧。

5月7日,杭州首日開拍32宗地塊,總建築面積約375.7萬平米,每十分鐘上架一宗土地,累計共獲得土地出讓總金額達716.7億元。

但相比於此前重慶土拍時頻頻爆出50%以上的高溢價率,杭州土拍市場似乎很温和。其實不然,這次杭州土拍的新規,規定了30%的最高溢價,達到最高溢價即封頂後再競自持面積。

如此一來,土拍首日的32宗涉宅地,開拍前已有14宗封頂。這些封頂地塊,絕大多數都是在前三輪報價時就直接叫到了最高價,平均2.6輪就達到封頂。

但是據業內人士觀察,7日拍出的封頂地塊中,至少有3宗將面臨虧損;另有7宗已徘徊在虧損的邊緣。

一位top20的房企區域總坦言,事實上參拍的房企都知道算不過來賬,因為有限價在,這些項目幾乎很難賺錢,但長三角市場,特別是像杭州、上海、南京這些重點城市,仍然是必爭之地,放棄了這些市場就等於退出了行業競爭。

“硬着頭皮也要上!”或許是許多開發商的心裏話。

(圖:融信中國杭州土拍拿地情況統計,一號地產製圖)▼

海哥請教了多位杭州市場的業內人士,對於融信此次觸頂拿地均不看好,如果考慮自持的成本,多個地塊的實際樓面價,已經接近政策最高銷售價格。

如蕭山區的31號地塊,將近1/3的自持面積將實際樓面價推高至38000元每平,而限價政策下,毛坯均價僅為42500元每平;34號地塊的樓面價與毛坯銷售均價間的差價僅有5000元。

再來看,融信與濱江合計拿的三塊自持面積17%的地塊,如果考慮自持成本,三塊地的實際樓面價分別為5.4萬每平、5.46萬每平、2.64萬每平,而政策限價分別為6.75萬每平(帶精裝修)、6.6萬每平(帶精裝修)、3萬每平(毛坯均價),其間的差價最多1.35萬元(帶精裝修),最少不到4000元,可想而知,其中的利潤有多薄。

融信中國此次是否會再一次因拿錯了地而折戟杭州,從以上的拿地和銷售均價中,已可以看出端倪。

業績暴雷,評級連遭下調

之所以海哥格外操心融信此次杭州拿地,而且還幫融信特地算了一筆賬,免得重蹈當年靜安地王后的覆轍。

畢竟在如今的市場環境下,不拿地未必會死,但拿錯一塊地,很有可能就掛掉了。

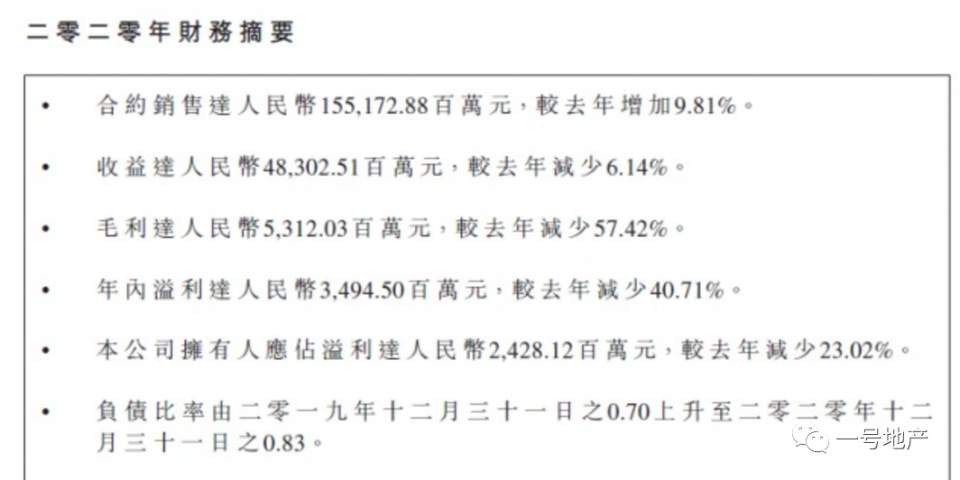

看融信2020年的年報,可以説是有點慘的。

年報顯示,2020年,融信中國實現營業收入483.03億元,同比下滑6.14%;毛利潤53.1億元,同比大降57.42%;淨利潤34.94億元,同比大降40.71%;實現歸母淨利潤24.28億元,同比下滑23.02%,負債比率由2019年末的70%上升至83%。

利潤率方面,融信2020年的毛利率為11%,同比下降了13個百分點,淨利率7.23%,下滑近37個百分點。

(圖:融信中國2020年財報數據)▼

對此,融信管理層將業績下降的原因歸咎於一方面疫情衝擊下項目結轉進度受阻,2020年交付物業建築面積同比下降逾三成;另一方面由於部分結轉的收購項目銷售毛利率較低,以及受限於現價調控政策。

換言之,不是我不行,因為疫情影響,還有就是當期結轉的項目毛利率低,調控的原因。

好傢伙,三個原因,兩個都是外部的。

要知道,在去年中期業績會的時候融信中國首席財務官張立新稱,公司毛利率下降主要是兩方面的原因:

一是公司對政府的限價政策理解不夠透徹,2016年下半年以及2017年拿的一些地價格相對較高,雖然地塊位置都很好,但因為限價原因,最終的售價遠低於預期價格,導致部分項目的毛利率偏低。

二是因為公司的一些收購項目中,銷售部分毛利相對較低。

其實歸結起來就一句話,誤判形勢,拿錯地了。

因此張立新對投資者表示,隨着該部分高價地逐漸結轉完畢,及公司對限價政策理解更透徹,2021年毛利應該會逐步改善。

然而,照杭州這種拿地法,公司的盈利能力恐怕很難有改觀啊。

很快,業績暴雷之後,資本市場的反應呼嘯而來。

首先,是標普、惠譽兩大評級機構的打臉。

4月12日,標普將融信中國的展望從“穩定”調整至“負面”,同時還確認了其“B+”長期發行人信用評級。標普認為,融信中國有大量未交付的低利潤項目,其盈利能力將在未來12個月內持續走弱。

標普稱,融信中國有約250億元、毛利率低於10%的項目,將在2021年完成並確認。從2022年開始,公司還有200億元的此類項目。

同一日,惠譽也將融信中國的長期外國貨幣發行人默認評級(IDR)的展望從“穩定”下調至“負面”,並確認評級為“BB-”。

隨後,融創中國的美元債遭遇大跌,其2024年到期的優先票據跌幅創記錄。

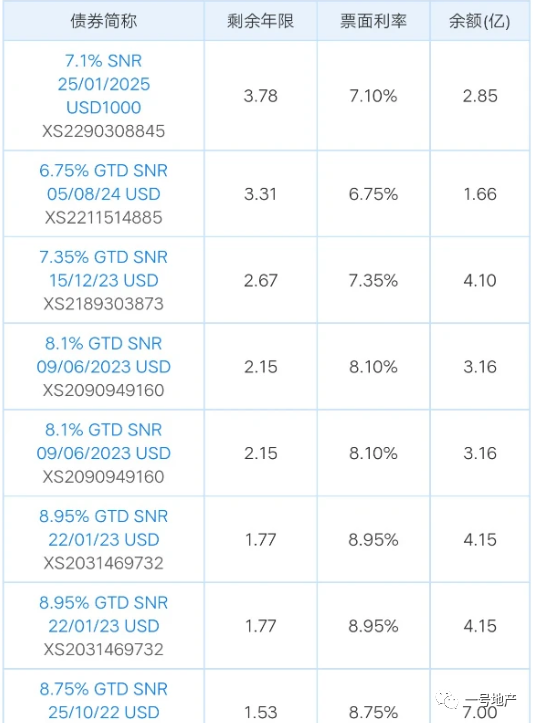

據統計,目前融信中國存續美元債10只,存續規模37億美元,其中有兩筆債券票息高於10%,其中有4只債券將於一年內到期。

(圖:融信中國部分美元債發行情況)▼

顯然,二級市場已經從去年的中報業績中嗅到了撤退的信號。

少數股東的融信

海哥還從融信中國的年報中看出了極有意思的一面,年報顯示,公司506.59億元淨資產中,歸屬於控股股東融信中國的僅為177.13億元,而少數股東權益佔比達到了329億元,非控股股東權益佔比達到了65%。

這到底是誰的融信?

如果少數股東權益再增加5%多一點,那融信中國從股權上看將沒有實控人了。

當然,這並非不可能,2019年的少數股東權益為248.82億元,2018年219.15億元,2017年為177.95億元,三年時間,少數股東權益增長几近翻番;

與此同時,少數股東佔比也常年保持高位,從2017年的57.9%、2018年的61.5%,2019年的60.3%,一直到去年的65%。

不過同期的少數股東應占利潤與權益佔比卻嚴重不匹配。

近三年的年報顯示,2018年-2020年非控股股東應占利潤分別為11.58億元、27.29億元,10.66億元,分別佔當期淨利潤的30%、46%、33%,這對於少數股東權益佔比常年在60%的融信中國來説,顯然是不匹配的,其中有相當部分的**“明股實債”**。

這一點,安信證券一份研報稱,融信中國非控股權益佔比高於TOP30中位數水平39.1%,存在表外不確定性。

的確,通過“明股實債”操作,隱藏負債的確是業內通行做法,但隱藏部分過高,則無疑加大了財務風險,對投資者也是極大的不負責任,更何況融信自身的權益佔比只有35%。

此外,土儲方面融信中國也不是很豐厚。年報顯示,2020年,公司新增土儲項目50個,新增土儲面積約872萬平方米,權益代價約284.4億元。

截至2020年底,公司在手項目共計247個,總土儲約2871萬平方米。這一土儲體量在千億房企中算是靠後的。

對此,標普認為,融信中國的土地補充需求仍將居高不下,可能會阻礙對債務增長的控制。截至2020年底,融信中國的未售土地儲備總量約為1900萬平米,標普預計僅能支撐兩年左右的增長。

加之融信中國經營的9個重點城市都受到新的土地集中拍賣政策的影響。標普認為,這將導致未來一到兩年內土地來源的不確定性增加,這也可能給融信中國的現金緩衝帶來壓力,因為新的拍賣政策可能需要更高的存款。

而從融信這次在杭州土拍市場中的表現來看,標普顯然低估了融信拿地擴張的速度,也低估了融信寧可要規模也不惜犧牲利潤的決心。

而這一波高價地是否會成為拖垮融信的“阿喀琉斯之踵”,且拭目以待。

畢竟,倒在“地王”上的苦,融信不是第一次嚐到了。