年入40億,賣出辣條3.6億斤:詳解衞龍的暴利生意_風聞

真探AlphaSeeker-真探AlphaSeeker官方账号-独家财报解读,深度探索商业本质。2021-05-13 18:47

作者 | 婷婷

越來越多的“童年記憶”們開始在資本市場刷存在感。去年,有50年曆史的上好佳通過港交所聆訊,不過隨後宣佈推遲上市進程;今年2月、3月,李子園和久久王先後成功掛牌,至今李子園的股價已翻了一倍有餘。

昨日,伴隨着90後成長的辣條品牌衞龍,也正式向港交所遞交了招股書,傳聞已久的“辣條第一股”終於要來了。

滿足了中國消費者味蕾的辣條,也讓不少投資者感到“真香”。根據此次披露的招股書及公開市場信息,衞龍於3月31日完成了Pre-IPO輪融資,投資者名單中高瓴、騰訊、紅杉等一線投資機構赫然在列。

招股書顯示,於上市前,中信產業基金持股2.32%,高瓴持股1.17%,騰訊持股0.64%,雲鋒持股0.64%,紅杉資本持股0.29%。結合認購金額計算,衞龍估值大約在604億人民幣——約為三隻松鼠市值的三倍。

從投資者名單、持股比例、估值來看,搶下“辣條一哥”的份額並不容易。作為國內典型的傳統私營企業,衞龍採用家庭經營模式,六位高管中五位都有親戚關係,過往20年經營中從未引入外部融資。據36氪報道,資方此次“突擊入場”,籌碼較為稀缺,有意向投資機構直接被拒,對方根本不見。

成立20年,依靠幾毛錢一包的辣條打江山,衞龍非但沒有如絕大多數廉價小食品品牌一樣被市場拋棄,反而以高傲的姿態走進資本市場——衞龍為什麼這麼香?

一年賣出40億

辣味麪筋,重油重鹽,學校門口幾毛錢一包,應該沒有哪個90後童年時能逃過辣條的誘惑。

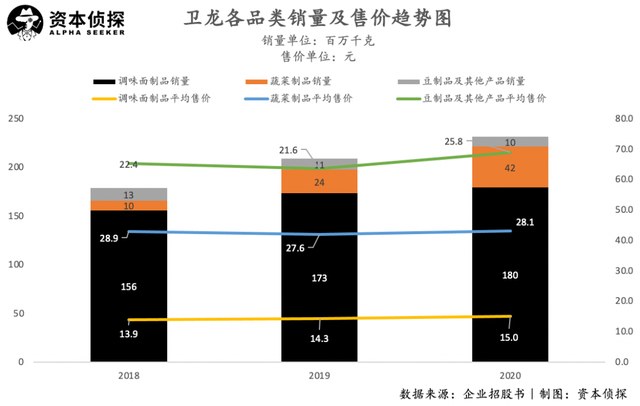

衞龍則是目前市場上認知度最高的辣條品牌。其產品分為三大類,調味面製品(俗稱“辣條”)、蔬菜製品、豆製品及其他產品。

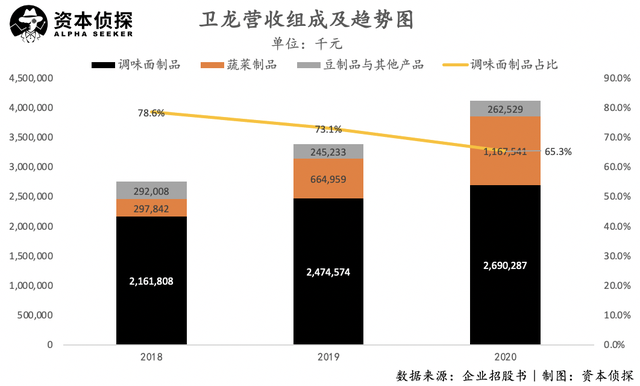

具體來看,辣條是衞龍最核心的產品品類,其中包括了衞龍最經典的大面筋、小麪筋、親嘴燒等。三類產品中,辣條的單位售價最低,但銷量驚人,2020年衞龍共售出調味面製品1.8億千克,每千克售價15元,貢獻營收近27億元。招股書中顯示,2020年,辣條在衞龍營收中佔比65.3%。

蔬菜製品主要包括魔芋爽及風吃海帶,這是近年衞龍銷量增速最快的品類,2020年衞龍共售出蔬菜製品4159萬千克,較2019年增長72.3%,且每千克單位售價提升至28.1元。這部分營收規模及佔比也逐年增加,2020年蔬菜製品實現營收12億元,佔比28.3%。

豆製品及其他產品主要為軟豆皮、滷蛋,該品類中有若干產品被停產,營收規模及比重都較小。

廉價的辣條能支撐起40億級別的年營收,這似乎已超出預料。但將衞龍作為一家零食企業橫向對比,這樣的營收規模並不突出,如A股上市的三隻松鼠,其2020年全年的營收達到97億元,是衞龍的兩倍還多,但開頭提到,衞龍的估值是三隻松鼠的三倍。

目前,國內休閒食品市場的重要特徵是,規模龐大但較為分散。根據招股書,在辣味休閒食品這一細分賽道中,衞龍以約5.7%的市佔率排名第一;在休閒食品這一大賽道中,衞龍排名第十一位,約佔市場份額的1.2%。

分散的市場帶來諸多問題,如魚龍混雜、標準混亂,難以建立起秩序;但也會帶來更多的未來空間。對已經經營了20年的衞龍來説,其是否還能保持增長尤為重要,顯然其現階段的市場份額還遠未觸及天花板。

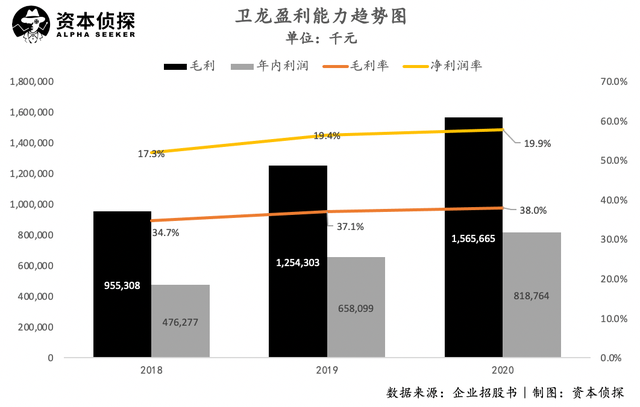

毛利方面,衞龍2018至2020年分別實現毛利9.6億、12.5億、15.7億元,對應毛利率34.7%、37.1%、38%。能實現較高毛利率的原因在於辣條等廉價零食的原材料及包裝成本都很低,招股書顯示,衞龍2020年原材料成本及包裝材料成本,分別佔總收入的27.8%、13.5%。

與上市休閒食品公司對比,衞龍毛利水平處於中游。國內各個休閒食品上市公司中,毛利率高者如鹽津鋪子,其2020年毛利率達到43.83%,而毛利率低者如三隻松鼠,2020年其毛利率僅為23.9%。

不過,衞龍的淨利水平站在前列。衞龍2018至2020年分別實現淨利潤4.8億、6.6億、8.2億,對應淨利率為17.2%、19.4%、19.9%。而根據2020年各企業年報,恰恰歸母淨利率為15.22%,鹽津鋪子2020年歸母淨利潤率為12.3%,三隻松鼠歸母淨利潤率為3.1%。

這一定程度上是得益於衞龍本身就有着較強的品牌認知度,經營思路不同於需要大量燒錢做營銷的新消費品牌,因此有較強的費用管控能力,近三年其分銷及銷售費率為8.5%、8.3%、9.0%。

總的來看,衞龍的生意當然不算性感,但品牌認知度高、綜合實力穩健,且各項指標近年都在不斷強化。因此,資本給到了衞龍較高的估值和期待。

市場上有種説法,全國99%的辣條經營者都為湖南平江籍,其中就包括了衞龍的創始人劉衞平、劉福平兩兄弟。

辣條的出現帶有強烈的偶然因素。平江本有着做醬乾的傳統,但在1998年醬乾的原材料大豆出現大幅度漲價,行業一片哀鴻,三位原本從事醬幹生意的合夥人不得不將目光投向麪粉,最主要的原因就是便宜、量大。經過不斷地實驗與調試,在此後二十多年間風靡全國的辣條問世。

2001年,出身平江的劉衞平與劉福平兩兄弟來到河南漯河市,在當地經營起辣條生意。另一位叫張玉東的人從部隊轉業後回到家鄉平江,創辦品牌玉峯。後來就形成了辣條市場“南玉峯、北衞龍”的格局。

不過時至今日,以全國的市場份額、品牌認知度來看,衞龍已然成為“辣條一哥”。

20年時間裏,衞龍建立起了一個龐大的經銷商體系,且衞龍掌握有較大的話語權。根據招股書,截至2020年末,衞龍的經銷商數目為1950,該年內衞龍減少合作的經銷商數目就達到642家,理由為衞龍會淘汰業績增長速度不如公司預期等表現、活躍性不佳的經銷商,此外據北京商報2019年報道,衞龍面對辣條市場新玩家的競爭,曾要求經銷商二選一。

由此也可見衞龍品牌影響力下,對辣條線下銷售市場較強的掌控力。

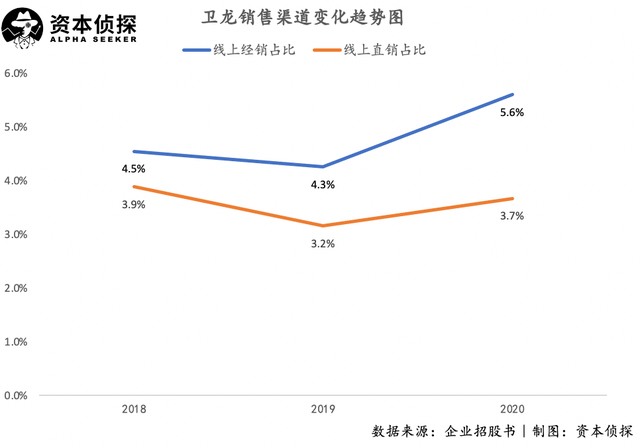

此外,伴隨着電商發展,衞龍也在擴展線上及直銷渠道。根據招股書,截至2020年末,衞龍線上經銷商數目為22,此外衞龍還運營有天貓旗艦店等直銷渠道,從銷售額佔比來看,線上渠道貢獻的營收已逐漸接近總營收的一成。

衞龍在品牌建立之初就有着營銷意識。90年代時,衞龍就在線下瘋狂進行地推,廣告貼滿大型商場和街邊小攤,並且針對性設計包裝,由透明塑料包裝改為鋁箔與鋁膜包裝,並將包裝從大袋調整為小袋,以方便主要消費羣體——學生們隨身攜帶。

進入互聯網時代後,衞龍的營銷手法更加具有網感與話題性。

其中,一個扭轉衞龍形象的營銷事件發生在2014年。此前,在央視曝光辣條生產質量問題之後,各個辣條品牌長久困於污名之中,於是,衞龍在搬進新廠旁後邀請了一組專業攝影團隊進入拍攝拍攝,展現衞龍車間乾淨、衞生的環境。獲得一定正反饋後,衞龍邀請了網紅張全蛋走進車間進行直播,再次引發熱烈討論。

如今,張全蛋已經很久沒有再出現於大眾視野,但衞龍相關的“梗”依舊在流傳。在極度分散、競爭激勵的零食市場中,衞龍經歷20年仍能不被消費者遺忘,其營銷思路確實值得更多傳統品牌們進行復盤。

衞龍也曾有過“前科”。2018年,湖北食品藥品監督管理局曾發佈公告稱,衞龍多款產品被檢出違規使用添加劑,但衞龍卻公開叫板,稱衞龍遵循河南地方標準,引發不小爭議。一直到2019年12月,國家市場監督管理總局終於對辣條類食品統一了生產許可管理標準。

此次衞龍招股書中,也對產品成分、生產流程、衞生標準做了詳細闡述。雖然如此,衞龍需要面臨的現實問題是,辣條市場極度分散、魚龍混雜,仿冒品牌、劣質品牌所生產的不合格產品,將會不斷傷害辣條產品岌岌可危的形象。

而極度依賴辣條產品的衞龍,無法在市場混亂中獨善其身。