戰略性失敗 併購一言難盡 好萊客一直靠零售大宗來回摩擦_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2021-05-14 09:00

**作者:**菜根譚

來源:GPLP犀牛財經(ID:gplpcn)

“報!歐派家居創歷史新高!”

“報!志邦家居創歷史新高!”

“報!主公,咱們的股票離歷史高位還有”

説到這裏,來報的小兵拿出計算器摁了半天,突出:“還有59.23%!大概是大腿的位置,是大腿斬!“説完小兵躬身退去。

此時的某老闆臉色忽青忽紫,把桌面一掀,叮呤哐啷碎了一地杯子。打開股票K線圖,看着自己控制的另外一家上市公司,也離高位還有N個漲停板的距離,心裏長嘆一聲。公司到這個地步,總是有人要背鍋的,難不成自己把自己炒掉?

某老闆接通了人事的電話······

(以上故事純屬虛構,如有雷同純屬巧合,請勿對號入座)

正文:

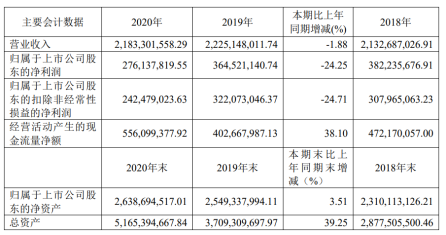

好萊客的2020年財報有點尷尬。

2020年好萊客實現收入21.83億元,同比2019年下滑1.89%,歸屬上市公司淨利潤2.76億元,同比下滑24.25%。

所以,在全行業一片上漲之中,好萊客的股票“雞立鶴羣”,在2020年全年上漲0.9%也或許有點道理。

接下來,GPLP犀牛財經為大家分析一下其中的邏輯。

好萊客的戰略性失敗

如果一家公司的戰略性失敗,大家覺得這個公司的成長性在哪裏?

好萊客就是一個典型的戰略性失敗的公司。

2021年,伴隨着好萊客戰略制定者的離職,好萊客戰略性失敗也宣告間歇性失敗。

好萊客的戰略性失敗與一個人密切相關。

這個人就是鄧濤。

2019年1月18日,廣州好萊客創意家居股份有限公司發佈公告,近日因公司內部崗位調整,鄧濤不再兼任公司財務總監職務,辭職後,鄧濤先生仍繼續擔任公司副總經理、董事會秘書職務。

只是,一年多以後,鄧濤還是選擇了離職。

2020年5月8日,好萊客發佈變更公司董事會秘書的公告,鄧濤因個人原因申請辭去公司副總經理、董事會秘書的職務。辭職後將不在公司擔任其他任何職務,其辭職不會影響公司相關工作的正常開展。

鄧濤離職為何會好萊客影響重大呢?

因為此人恰好是好萊客戰略的制定者。

2018年好萊客年報驚豔了眾人,而這份財報的操盤者即是時任好萊客副總經理、董秘鄧濤帶領20個人連續奮戰多天才寫就的研究。這不僅僅是一份詳細的行業未來展望,更是一份好萊客戰略書。

如今,伴隨着鄧濤的離職,好萊客當初公佈的戰略也就不了了之。

與此同時,在好萊客最新投資者交流會上,有投資者這麼説:“公司的業績遲遲沒有內生增長,需要依靠外延,市值一直在行業屬於吊車尾,説明過去幾年管理層並沒有打理好企業,給市場交出一份滿意答卷,股東們沒有享受到市場的紅利,更錯過了牛市。”

對此,好萊客的管理層如此回答:“好萊客一直聚集C端零售,多渠道和多品類起步較晚,新品類一直想通過資本併購來完成,但是由於沒有找到好的標的進展不理想,通過這兩年的努力已經完成渠道開拓/新品類自產培育和業務組織建設,管理層也在認真總結,提升經營能力,相信未來業績會逐步釋放。”

真相到底屬於投資者還是管理層?

GPLP犀牛財經對此進行了認真研究及分析。

如同所示,下圖為好萊客的非併購業務收入,也就是自己內生增長的收入。

據其過去三年財報顯示,從2017年的18.59億元增長到2020年20.77億元,關鍵是2018年到2020年是原地踏步還略有下滑。

(數據來源:好萊客過去三年財報)

如果是自身業務原地踏步的話,那麼,好萊客業績沒有明顯變化的原因是因為管理層所表述的“由於沒有找到好的標的進展不理想,通過這兩年的努力已經完成渠道開拓/新品類自產培育和業務組織建設。”原因嗎?

如果説好的標的可遇而不可求的話?

那麼,兩年完成渠道開拓/新品類自產培育和業務組織建設也是存在問題的嗎?

好萊客過去兩年真的沒有動作嗎?

好萊客在過去兩年真的沒有任何動作嗎?

答案當然是否定的,只是都不成功而已。

資料顯示,2018年12月29日,好萊客與浙江雷拓移門成立合資公司,想通過購買資產、技術的方式承接雷拓的業務。

然而結果並不如意——據好萊客財報顯示,其2019年門窗業務銷售收入為5380.79萬元,2020年只有4675.81萬元,其營收不僅完全沒有達到當初的預期,其賠本賺吆喝的生意邏輯也是令人不解——據其公告披露,門窗業務2019年成本為5635.56萬元,2020年成本為4649.43萬元,也就意味着門窗的毛利率為負數。

2019年4月11日,齊家網與好萊客宣佈各出資8000萬港元交叉持股設立合資公司Nola品牌,在定製家居領域開展合作,為裝修公司及消費者提供定製家居家裝解決方案。

這個合資品牌在好萊客的財報當中好像後續也是沒有後續。

2020年,在好萊客的年報當中如此表示該合資品牌——與齊屹科技(齊家網)的合資品牌“Nola”受疫情影響,品牌拓展不暢;經“Nola”品牌董事會決議,獲客將從“以互聯網家裝流量為主”轉變為“以整裝公司為主,互聯網流量輔助”的形式,品牌正在積極重塑產品組合和優化渠道政策、轉化模式。

也就是説,在疫情當中,Nola品牌決定以線下渠道為主而非線上為主,好萊客到底葫蘆裏賣的什麼藥呢?受疫情影響,獲客豈不是更應該轉移到線上?

為了扭轉頹勢,好萊客也曾在2020年奮起直追。

比如,2020年5月,好萊客設立了廣州好萊客傢俱安裝服務有限公司。想把所有經銷的配送、安裝、售後服務統一由總部進行承擔。

這個模式簡單來説就是讓經銷商專心賣東西,然後其他後續服務交給好萊客。

看起來真的是不錯,可以與經銷商共贏。

只是,該戰略後來成功了嗎?

在好萊客年報當中如此描述該業務:“在戰略執行上,需要耐心與戰略定力。”

好吧,讓我們繼續保持耐心等待時間的答案。

最後,好萊客的公告出賣了好萊客沒有“好標的進行併購”的説法。

2020年10月19日,好萊客發佈公告稱,好萊客用7億元收購千川木門51%的股權。

好萊客該起併購後續如何呢?

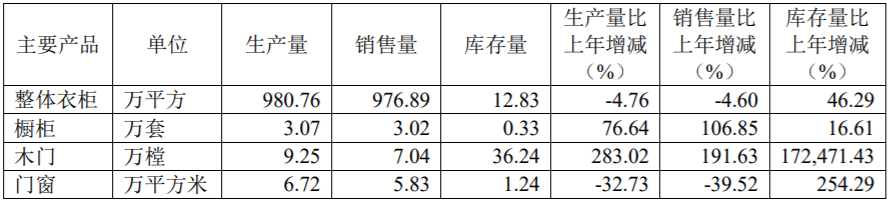

據好萊客最新財報顯示木門收入達到7.04萬樘,收入1.12億元,同比分別增長191.63%和188.74%,進展可喜可賀。

但是,千川木門的併購真的成功了麼?恐怕得打一個大大的問號。

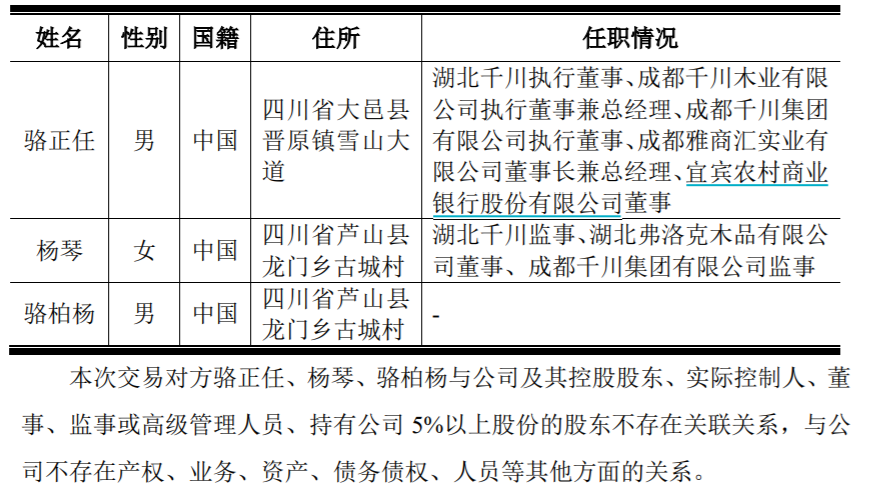

2021年5月1日,千川木門公眾號發佈訃告稱,千川木門創始人駱正任先生於2021年5月1日上午8時40分在蘆山縣龍門鎮古城村月光山組逝世,享年58歲。關於逝世的原因,訃告稱駱正任於4月30日因突發疾病倒在工作崗位上。

在這裏GPLP沉痛哀悼駱董事長的去世,千川木門是駱董事長一手創辦的企業,賣給好萊客後也由其負責。但是,對於好萊客而言,恐怕心裏除了哀悼外,還肯定有擔憂的。一個公司的董事長意外去世,公司未來由誰負責?業務怎麼開展?這都將持續困擾着千川以及好萊客。好萊客之所以會採用併購的方式進入大宗木門業務,就是因為人才、渠道資源都不足,併購的目的除了併購千川的資產外,更是併購駱董事長這個人的資源。

而且隨着駱先生的去世,好萊客和千川的對賭該如何是好?

根據公告顯示,好萊客和千川簽署了併購的附加對賭協議。重大條款包含兩條:

(一) 若千川木門2021年-2022年累計利潤達不到3.6億元,差額部分則由出售方用現金或者股權補足。

(二) 若千川木門2021年-2022年累計利潤達不到3.6億元的70%,則要全額返還7億元的併購款並支付年化8%的利息。

站在好萊客的角度,駱正任是最大的回購方,而三人的關係也一眼看得出,是父親、母親和兒子的關係。如今家庭的主心骨去世,好萊客到底要找誰繼續負責公司?如何處理對賭的責任關係?好萊客該如何是好?

好萊客的併購看起來有點一言難盡。