超百億漢服市場:IP運營、低價搶客、國潮進階_風聞

镜象娱乐-镜像娱乐官方账号-镜像娱乐,洞见文娱产业另一面2021-05-14 07:47

©鏡像娛樂原創

文丨知宴

編輯丨張風屹

對於漢服熱,有人説是因為小時候披着牀單的孩子長大了。

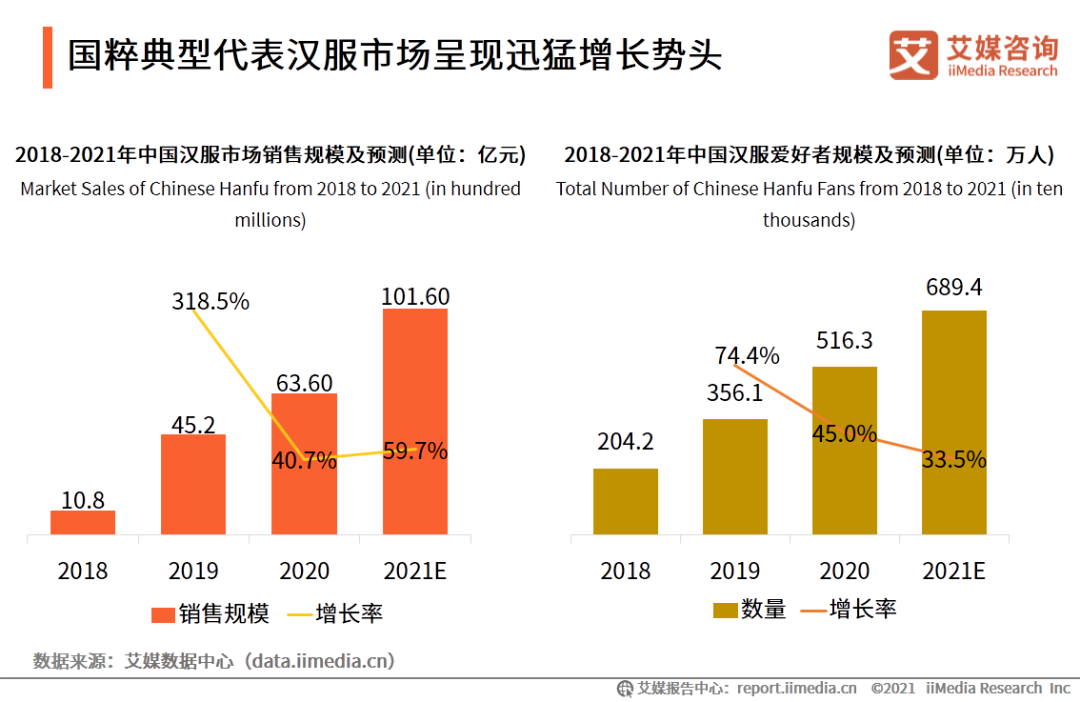

艾媒諮詢今年1月發佈的報告顯示,預測2021年漢服愛好者數量規模達689.4萬人,市場銷售規模將達到101.6億元。從影視劇、復古大片中走上街頭,“漢服熱”的背後,不僅是國人文化自信的逐漸覺醒,也少不了年輕力量的添磚加瓦。

當下,漢服市場已經從早期的高端定製進一步發展到了“百花齊放”的階段,而在這一階段中,以十三餘為代表的IP經濟和以蘭若庭為代表的低價策略,成為漢服品牌發展的兩大主要模式。

101.6億元的漢服市場同樣也吸引着資本的注意,僅是2020年,十三餘、重回漢唐、十二輪光年等漢服品牌均獲得了融資。

隨着資本的進一步湧入,能夠很大程度上緩解漢服商家供應鏈不成熟的問題,進一步助推漢服市場商業化的進程,而在這個過程中,除了營銷推廣之外,漢服品牌需要重點關注的則是漢服如何與時尚融入,推出迎合大眾審美需求的漢服的問題。

從高端定製到百花齊放

“豈曰無衣,與子同袍”,從2018年明制的大火到2019年宋制的出圈,一方面,漢服藉助《知否知否應是綠肥紅瘦》《清平樂》等影視IP不斷刷新大眾認知;另一方面,電商平台造起國潮概念,漢服營銷場景擴大化形成種草轉化,助推漢服成為消費符號。

其實,早在2010年之前,由於漢服圈尚處於小眾時期,且製作程序的繁雜以及高昂的成本代價,漢服的批量生產在當時幾乎是不可能的事,圈子裏的愛好者要想購買漢服,則需手工訂製,部分商家走的是高端定製化路線,藉此提高利潤空間。

這些走高端定製路線的商家中,最為出圈的便是明華堂。明華堂創立於2007年,對漢服形制、布料織造、紋樣設計都十分考究。因而,儘管其一套妝花蟒袍搭配織金紗裙可達萬元,但瀏覽其官網發現,該店工期已經排到了2022年的3月下旬。

因為高昂的價格與漫長的工期,這種“飢餓營銷”反而使得擁有一件明華堂成為不少漢服愛好者的追求,不少用户產生不買就買不到或者就只能高價收二手的心理,以至於明華堂的衣服在二手市場更能炒出兩三倍的價格,被漢服愛好者們戲稱為“行走的人民幣”。近幾年走類似路線但價格稍低的林仙閣,漢客絲路等商家也收穫了許多關注和好評。

如果説明華堂是“大明富婆”獨享的小眾文化,那麼以重回漢唐、漢尚華蓮、十三餘、蘭若庭等性價比較高的商家為代表的漢服品牌則帶動漢服“走進平常百姓家”。這些品牌的漢服雖然形制各異,卻在設計上更加日常,且價格上更加友好,能夠進一步降低原有圈層的購買成本,更降低了萌新“入坑”的試錯代價。

此外,由於漢服的消費羣體以年輕人為主,因此平價漢服也成為了不少學生黨的選擇。比如產品更加平價的漢尚華蓮,由於產品設計貼近目標市場審美,加上聯動營銷能力出色,在2018年登頂漢服淘寶商家銷售額首位,成為漢服之所以“出圈”的重要推動力量。

不過,值得注意的是,儘管當下漢服市場潛力巨大,但是由於一套漢服的生產至少要經過“設計—打版—批量生產—銷售”這樣一套完整的流程,現今的漢服品牌體量都比較小,2019年,全國漢服品牌前二名的漢服品牌漢尚華蓮和十三餘的銷售額分別僅為2.63億元和2.46億元,更小品牌的漢服企業甚至可能還處在類似個人工作室的小規模運營階段。

IP經濟VS低價搶客

對於一個品牌而言,很難討好所有的消費者,尤其是尚在發展壯大中的小眾市場,因而,與其一味盲從,還不如找準自己的競爭優勢,持續發力。當下,儘管大多數漢服店鋪都堅持以現貨+預售製為主,定時上新,私域預熱之後形成搶購的銷售方模式,但在發展模式方面,漢服商家們也在積極探索自己的差異化路徑。

十三餘主打“品牌+網紅”的模式,其創始人小豆蔻既是店長也是網紅,在B站上聚集了120.9萬粉絲,憑藉流量的加持,十三餘已經成了漢服圈耳熟能詳的品牌。此外,漢尚華蓮、重回漢唐、川黛等品牌的成功,也有自家知名模特的加持。而池夏則是通過拍微電影來實現這個流量獲取的目標。

不僅如此,十三餘在內容創作方面,與《王者榮耀》、《清平樂》、《江南百景圖》、魔卡少女櫻、銀臨等品牌IP及創作人合作,推出漢服、披肩、荷包等國風消費品,不斷豐富更多國風使用場景;在渠道方面,除線上渠道基礎外,十三餘還與泡泡瑪特、文化旅遊景區等合作,共同探索線下國風文化的呈現,增強與年輕消費者的互動。這樣的做法不僅能夠有效接觸到更大的消費羣體,還能精準獲取目標用户。

相較於十三餘等以IP運營獲取流量的品牌,蘭若庭則依靠不斷刷新的價格“下限”贏得消費者的青睞。2017年,在大多數漢服一套的價格還是四五百元時,蘭若庭推出的“藍隱”、“朱墨”、“素染”三款魏晉風廣袖交領襦裙在活動期間,全套價格只要199元,直接擊穿了當時漢服愛好者心中的底價。

通過製造爆款、搶購的現象,再反覆傳播,強化這個形象,並進而引發下一次搶購,如此反覆,蘭若庭的高性價比“白菜”的形象營銷即告完成。這個概念一旦強化,形成記憶,就會在漢服圈內形成固定印象,持續刺激大家的購買慾望。四年來,蘭若庭雖然壓低了毛利率,卻積累了259萬的粉絲,2019年銷售額更是突破1億元。

這些不同品牌的差異化嘗試,儘管均在發展中存在一定的困境,卻使得漢服這個曾經小眾的服飾類目愈發受到大眾喜愛,也將深深改變着漢服產業未來的發展格局。

資本湧入帶來商業化變革

艾媒諮詢今年1月份的報告顯示,中國漢服愛好者數量規模和市場規模快速增長,預測2021年漢服愛好者數量規模達689.4萬人,市場銷售規模將達到101.6億元。

漢服市場龐大的潛力不僅吸引了眾多商家的入駐,也吸引了資本的眼光,僅僅是2020年,十三餘、重回漢唐、十二輪光年均獲得融資,不僅如此,森馬也開始進軍兒童漢服市場,國風攝影品牌盤子女人坊則躋身長沙市2020年擬上市企業名單之列,漢服賽道即將走出“國風攝影第一股”。

種種跡象均顯示,漢服產業大有可為,不過,值得注意的是,相關數據顯示,經歷了前一年超200%的增長,2020年漢服新增商家減少了26.7%。儘管漢服市場已經走過野蠻生長期,但當下眾多漢服品牌基本都還面臨着供應鏈不成熟,導致產品工期長成本高和形制爭議引來論戰等問題。

對於已經打出知名度的品牌而言,隨着商業資本的進一步湧入,或將在一定程度上緩解供應鏈的問題,助推漢服品牌的商業化進程。在此基礎上,漢服品牌能否持續穩定發展不僅僅在於通過線上線下的營銷活動打開知名度,更為關鍵的點在於如何在尊重漢服文化的基礎上,做到融合創新,持續滿足年輕受眾的審美需求。

以中國絲綢博物館和瑤光聯名打造的漢服為例,儘管有博物館大IP的加持,但由於這款漢服的配色和模特妝容都更加符合西方的審美,並不符合中國傳統美學中“小橋流水春裳,倚門回眸流蘇”的古典婉約美,因而,即使這款漢服在宣傳時,邀請了當時漢服圈最火的模特四月和九井宴拍CP,還邀請了眾多知名種草姬推廣,都沒能取得預期的銷售量。

從受眾心理學來分析,很多年輕的消費者願意購買漢服,不僅僅是認識到模特圖很美,深層次的內心需求是她們希望自己穿上這套衣服也能像模特一樣好看,因而,漢服品牌若想不斷擴大市場份額,還需在迎合大眾審美方面多下功夫。

事實上,漢服市場的壯大從來不僅僅是當年喜歡披着媽媽牀單的孩子長大了的結果,更是國人文化認同、民族自信感的增強,因而,對於漢服而言,不妨讓形制嚴謹,版型優秀的漢服禮服成為漢民族重要傳統節日和禮儀場合的正裝;讓窄袖、少層、不拖地的漢服常服成為民眾日常可以選擇穿着的一部分,從而使得漢服不僅僅是小眾圈層的自娛自樂,而是彰顯中華民族文化底藴的華服,或許這才是漢服真正大眾化的出路。