中國旭陽集團:強者愈強,股價上行拐點已至?_風聞

王新喜专栏-自由撰稿人-2021-05-15 08:41

不久前,全球最大的獨立焦炭生產商及供應商中國旭陽集團發佈2020年度業績公告,公司2020年實現營收197.8億元同比增長5%,淨利潤17.0億元同比+24.7%,業績略超預期。

基於2020年疫情下特殊市場環境下的實現業績逆勢增長以及今年系列利好消息刺激,中國旭陽(01907)的股價漲幅已經達到1倍,大幅度跑贏大盤,這背後源於其順利過渡後疫情時代之後,投資價值在凸顯,股價新一輪上升拐點已到。

新一輪紅利性漲價 焦炭行業強者愈強格局強化

中國旭陽是中國乃至全球最大的獨立焦炭生產商及供貨商,於2019年3月在港股上市,上市以來通過輕重資產擴張,逐步成為集焦炭、化工、運營管理服務、貿易等業務板塊協同發展的大型企業集團。

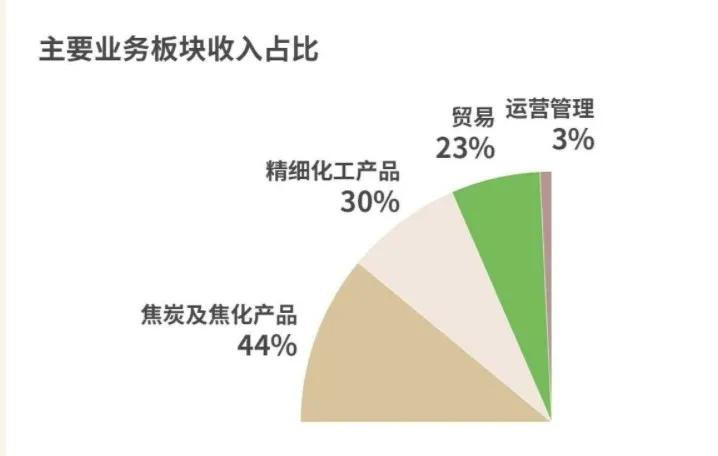

根據2020年年報,報告期內焦炭業務實現營收87.16億元,精細化工產品生產、貿易、營運管理分別實現營收58.46億元、46.23億元、6.01億元。

當前,中國旭陽集團其行業龍頭地位日漸穩固,旗下焦炭及化工產品市佔率均位居首位——焦炭、工業萘制苯酐、焦爐煤氣制甲醇及焦化粗苯加工市佔率均排名第一。

而受益於焦化去產能執行力度疊加下游生鐵產量需求上漲,焦炭價格持續上漲,兼具規模優勢、成本優勢的中國旭陽集團盈利能力也在進一步改善。如果從當前的行業與市場環境以及中國旭陽集團的佈局來看,它正在迎來一個新的紅利期,有望進入下一個增長拐點。

首先是“碳中和”市場背景下,焦炭行業有望實現強者愈強格局。

數據顯示,2021年一季度,煤炭行業產能持續增長,1-3月原煤9.7億噸,同比增長16.0%,進口煤受疫情等因素限制,供給增速小於需求增速的傾向非常明顯。

從趨勢看,隨着“碳中和”政策的推進,將帶動多方面的蝴蝶效應,一方面是可再生能源或更先進的環保生產將取代一部分傳統生產。比如自2020年12月起,中國4.3米及以下焦化已停止運行,焦炭需求將由現有的其他焦炭產能補充。

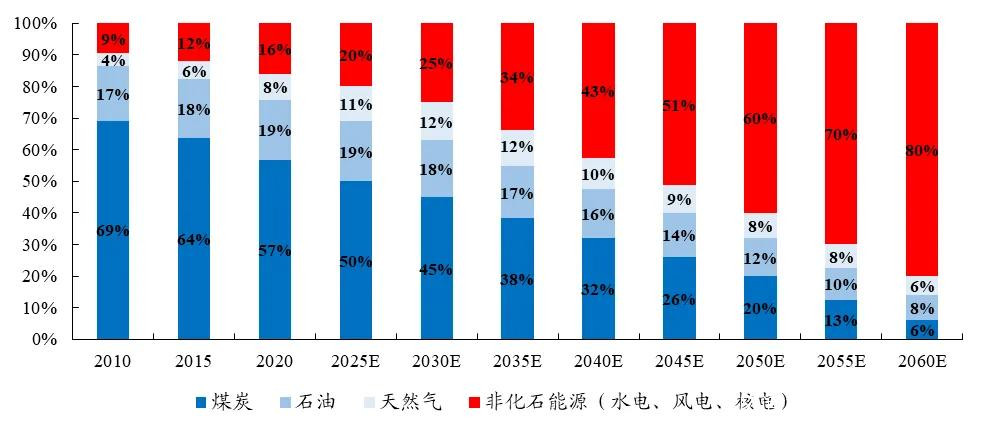

從長遠來看,煤炭需求或在未來10年左右觸及天花板,但煤炭能源支柱地位中短期不會動搖,因為一方面是中國對煤炭消費需求的總量大。2019年,中國煤炭消費量佔全球總消費量的51.7%,是當之無愧的世界第一煤炭消費大國。

根據國家統計局數據,2020年全國能源消費總量為49.8億噸標準煤,其中56.8%為煤炭消費,內需基本盤非常大。預計到 2025、2030 年,我國非化石能源消費佔比可分別達到 20%、25%;對應煤炭消費比重為 50%、45%。

數據來源:開源證券研究所

數據來源:開源證券研究所

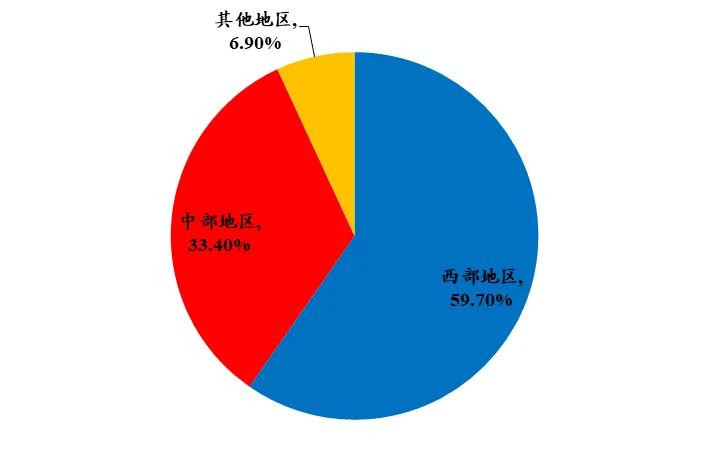

從國際環境來看,隨着國內叫停“澳大利亞煤炭進口”,國產煤炭的重要性凸顯,未來的趨勢將是淘汰落後產能,產能轉向向資源稟賦好、開採質量好的西部地區。國內諸多方面不達標的落後小廠或被關閉,行業集中度將進一步提升。

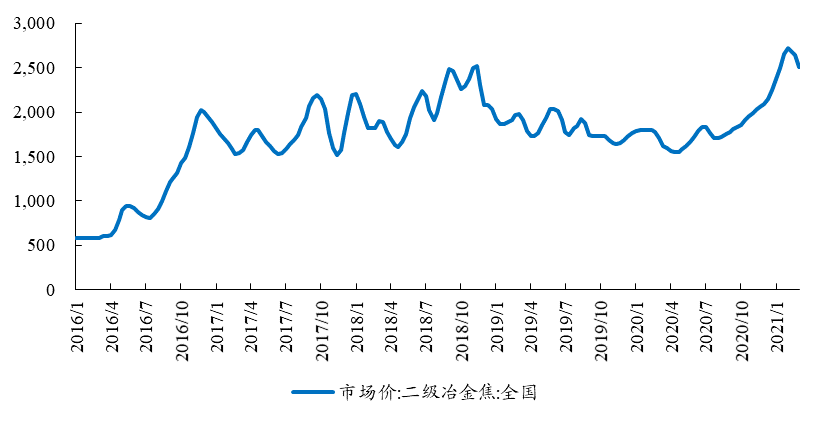

這帶動的結果有兩個,其一是頭部焦化龍頭企業的市場份額持續擴大,在存量競爭形成強者愈強的格局。另一方面,由於焦炭供應減少,焦炭的銷售價格正在強勢反彈。(下圖:2020年下半年焦炭價格快速上漲(元/噸)

數據來源:開源證券研究所

對於中國旭陽集團這種行業巨頭而言,本身其在焦炭行業就保持着龍頭規模優勢、佔據產業鏈重要位置。按2020年數量計算,旭陽集團是全球最大的獨立焦炭生產商及供應商,近年來還在通過併購現有焦炭企業與其他焦炭、鋼鐵企業成立合營企業等形式擴大焦炭生產、加工能力,擴大市場佈局。

隨着眾多小廠關閉,市場向高質量規模化大廠集中,加之煤炭作為保障國家能源的安全穩定供應的壓艙石的地位短期內無法替代,可以推算中國旭陽集團焦化利潤率與行業地位、市佔率也有望進一步被拉昇。

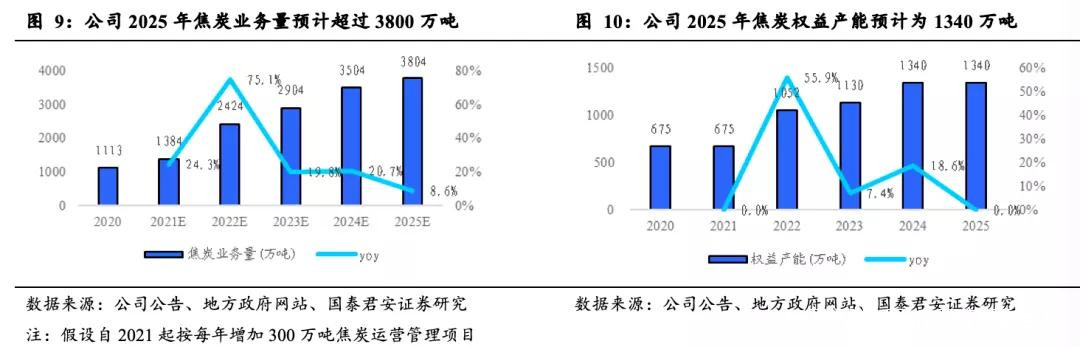

根據國泰君安研報,旭陽集團在建及規劃的焦炭項目分別為旭陽中燃能源,旭陽凌鋼、旭陽宏宇能源和萍鄉旭陽,合計產能為1220萬噸,總權益產能為664.8萬噸。

假設該公司未來每年新增2-3個焦炭運營項目,則增加至少約300-500萬噸運營管理產能,按照年新增300萬噸運營規模計算,2025年焦炭總業務量將達到至少3804萬噸,較2020年提升242.1%,屆時焦炭市場佔有率將達8.5%,龍頭地位大幅強化。

在併購與合作的多重舉措發力下,未來其行業內的話語權與掌控力將進一步提升,走向強者愈強的馬太效應。

精細化工板塊持續注入利潤與規模雙增長動力

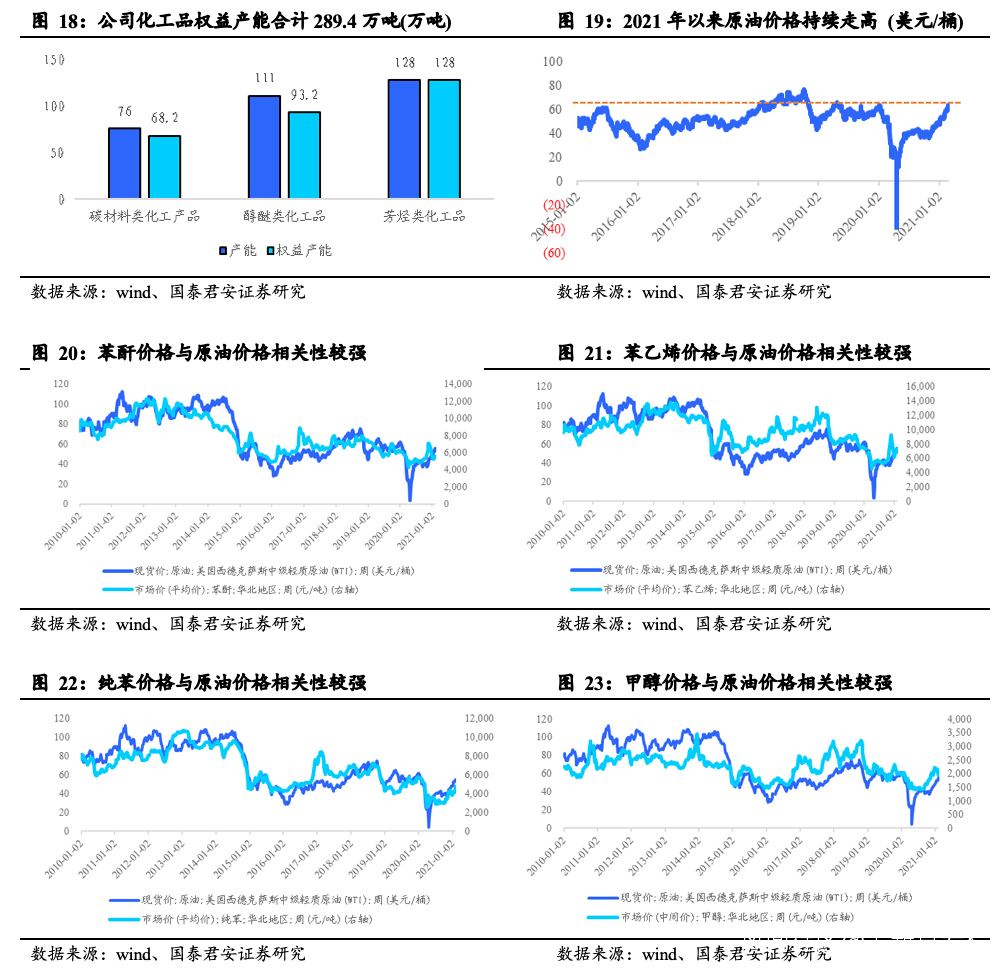

當前中國旭陽集團化工業務主要產品為芳烴、醇醚及碳材料類,包含苯酐、苯-苯乙烯/己內酰胺、甲醇-二甲醚/合成氨等多條生產線。

當下形成了“焦化業務+精細化工”的業務矩陣,兩者協同,形成資源循環利用的模式。2020年,受疫情影響,該公司精細化工板塊收入同比略有下降。然而2021年其化工業務有望重回高位。

這一方面在於,化工板塊的業績與行業大環境息息相關,今年大環境迎來利好,包括新冠疫苗逐步普及,全球經濟復甦帶動石油持續走高,而該公司化工品與油價呈現高度正相關,一漲俱漲,利潤增長可期。

其次是受益於市場利好行情,穿越行業性低谷之後,其化工板塊在苯乙烯等多方面的投入可能將迎來量價齊升的豐收期。

首先是它擁有全國最大的加氫苯供應量,苯乙烯項目以具有價格優勢的加氫苯作為主要原料,夯實了產品競爭力與盈利能力。

當前來看,苯乙烯裝置各流程全部打通,它的苯乙烯產品銷售輻射區域廣泛,汽運銷售產品輻射河北、天津、山東、東北等地。其化工項目在2020年12月投產30萬噸苯乙烯項目,2022年5月將投產己內酰胺二期項目。

而近期苯乙烯價格不斷走高之外,中國旭陽的己內酰胺產品價格也在大漲,2月到3月漲幅超20%,目前價位13433.3元/噸。該公司己內酰胺項目包括滄州旭陽廠區一期工程包括15萬噸/年產能,廠區內擴產後產能將達到45萬噸/年;收購山東項目產能20萬噸/年,年內將擴能至30萬噸/年,預計2022年該公司己內酰胺總產能將達到75萬噸/年,位居全球第二。

可以預見,未來兩年新投產的項目將為公司化工板塊持續注入持續增長動力,對公司利潤的增長構成利好。

氫能產業或帶動中國旭陽的第二增長曲線

此外,在碳中和的時代背景下,旭陽集團早早在佈局氫能產業。

氫能是一種清潔無碳、靈活、應用場景豐富的二次能源,在氫燃料電池及新能源汽車行業應用前景廣闊,迎合了“碳中和”清潔能源大勢,在政策利好環境下,預計國內氫能產業鏈規模將不斷擴大。

在紅利市場背景下,旭陽集團(01907)在氫能產業上的佈局有望打開業務新的增長點。

早在去年下半年,旭陽集團就建成投產定州園區1000公斤/天高純氫裝置,可生產氫能汽車用氫及國標高純氫,今年擬在定州建設一座500公斤/天加氫站,作為旭陽集團首個加氫站示範項目;擬建設定州園區氫氣提純二期項目和邢台園區氫氣提純及加氫站首期項目。此外,日前又與京輝氣體簽約就氫能和其它多種氣體及加氫站建設達成合作意向,推進京津冀區域氫能產業發展。

而作為全球最大的獨立焦炭生產商及供應商,它在發展氫能產業上有着得天獨厚的產業鏈與資源優勢。

比如在資源層面,旭陽集團氫目前氫資源24.7億方/年,預計2023年38.4億方/年,2025年61.2億方/年,儲量大、範圍廣。

而旭陽集團焦爐煤氣制氫擁有產業鏈天然優勢,從成本看,煤制氫成本最低。根據國泰君安的報告,旭陽的煤制氫成本僅0.7-1.0元/方,大幅低於其他工藝。而早在2018年,澳大利亞也出台了一份CSIRO報告,指出了從制氫成本看,煤制氫成本最低。

顯然,成本優勢強化了它在氫能這一賽道的競爭力與未來的規模化上升的增長空間。

此外在原料生產層面,旭陽集團具備將其原料優勢轉化為高附加值資產的優勢,比如氫能以工業副產煤氣為原料,通過一級淨化生產甲醇和合成氨,通過二級提純生產高純氫和燃料電池用氫,能有效應對未來市場的各種複雜彈性需求。

也就是説,中國旭陽集團利用自身的資源與技術優勢,將“煤化工與氫能精細化工”結合起來,把原材料資產變成高價值資源技術,形成了循環經濟模式,如能成熟且大規模利用,或將開創一個全新的碳中和技術範式,伴隨全國佈局,氫能業務有望形成其營收的第二增長曲線。

數字化轉型正在轉變供應鏈競爭模式

隨着數字化3.0階段的到來,當前能源化工企業生存的外部環境在發生變化,新的競爭環境迫切需要企業數字化轉型。

旭陽集團也在經歷這輪轉變。如果去觀察,中國旭陽很早就在探索適應未來市場競爭的輕重模式結合,形成一體化供應鏈管理模式。

過去它一直在把握焦炭行業整合的機會,推進運營管理服務和兼併收購戰略。2011年底以來,該公司將自身焦炭和化工運營管理經驗整合,打造了旭陽特色的營銷一體化模式,在河北、山西、河南、山東、內蒙古、遼寧、江西等地區佈局7個產業園區及若干運營管理項目。

該公司目前託管3個焦炭項目,包括內蒙古中盛及宏宇能源等產能合計近230萬噸,在託管模式下,形成了專業技術輸出,收取服務費等模式。

另一方面,它在加速推進數字化轉型戰略,建立B2B工業電商平台,它與阿里合作的“一朵雲”已於2018年建設完成,工業互聯網平台也於2019年底搭建完成,瞄向高達萬億級的行業市場,將單一的撮合交易競爭,轉變成供應鏈之間的競爭。

而通過供應鏈+信息化業務的雙向佈局,正在實現數字化營銷與商業模式轉型。

數字化轉型有多重想象空間,首先它有望帶動運營管理業務的數字化運營,未來兩到三年有望實現產業鏈內供給側、銷售側更多的訂單通過電商平台流轉。

其次,通過數字化平台的加持,給平台客户提供更多的增值服務和價值,培育一批依託於工業電商平台的行業用户,繼而提升整個焦化行業的產業鏈話語權和影響力,拉高盈利上限。

飛輪效應形成,投資價值凸顯,股價上升拐點已到

整體來看,中國旭日集團通過產業結構調整和優化,形成了高附加值的產業升級模式。

一個很明顯的特點是:它在原有的規模化佈局下,將焦炭與化工結合,基礎化工和精細高端化工結合的一體化產業佈局,帶動原有業務體系佈局的升級,新舊業務的融合與協同對估值拉動作用肉眼可見,比如從焦炭到氫能的佈局,讓中國旭陽集團今年以來股價大漲。

其次它在運營管理服務和產業投資融合的打法進一步升級。將自身焦炭和化工運營管理經驗整合,推進運營管理服務,以及當前數字化轉型有望打造焦化行業的工業電商平台,帶動運營管理服務的數字化模式,數字化雲業務的介入,有望拉昇運營管理服務業務的單獨估值。

從產業佈局來看,運營管理與自有產能雙輪驅動下,焦炭核心板塊將持續成為盈利的重要增長點;而化工板塊具備更強的擴張空間,氫能源領域潛力可期;數字化轉型有望帶動運營管理業務與貿易業務的電商化,有望推動新一輪增長動力並形成新的盈利點。

這種產業鏈戰略協同發展模式,正在形成多條互相協同的增長飛輪。我們還觀察到,中國旭陽的各產業板塊業務均具備較強的獨立性,未來如果通過資本運作,有望打造產業板塊上市公司羣,支撐更大的估值空間。

“碳中和”背景下,焦炭存量減少、增量受限,供給收緊,隨着市場集中度提升,存量中龍頭焦企將具備更高盈利彈性,中國旭陽在這一領域的市場競爭力將被強化,盈利性在供需改善過程中有望達到歷史新高。

而未來隨着氫能消費量持續增長,依賴成本、資源與技術優勢強化這一賽道的先發優勢,開闢第二增長曲線,由此也將進一步拉昇估值。

價值投資者看短期業績也看長期前景,更要看入場時機。

今年以來該公司股價漲幅近一倍,但PE(TTM)僅為11倍,參考A股焦化板塊及煤化工板塊PE估值水平對應2021年PE都已經達到11.71倍,而隨着焦化板塊龍頭地位進一步鞏固,又有多元化業務板塊增長加持的中國旭陽集團的估值明顯依然被低估,當前仍處於估值窪地。

從中國旭陽的公司管理文化層面來看,也能看到它是一家基本面與運營管理層面頗為穩健的公司,從1995年到2020年,實現了5個5年的持續穩定增長。放眼未來5~10年,不出預料,其整體營運及核心業務層面或將持續維持穩健增長。

因為從行業發展預測來看,基於供給側改革深化及各地方對煤炭消耗、環保排放控制等因素將加快推進焦化產業整合,2025年焦炭運營管理規模或將達4050萬噸,預計獨立焦化企業總產量3.06億噸,旭陽或佔比13%~14%。

隨着各種項目建設、股權併購、境外拓展投資的推進,公司的一體化優勢與成本優勢或進一步穩固,推動盈利的持續性,2025年淨利潤預計將超過70億人民幣。預計2025年底P/E為17倍,該年市值或將超過1500億港幣。由於公司作為公共事業屬性,具備管理與盈利上的穩健性,公司每年分紅淨利潤30%,分紅率高,對投資者年均收益構成重大利好。

這也是為何各大券商機構均對中國旭陽集團後市持樂觀態度。這在某種程度上是考慮到行業進入景氣週期,伴隨“碳中和”進程的深入,中國旭陽集團兼備短期兼長期的業績兑現能力和發展上行空間。綜上來看,當前的中國旭陽集團或已進入股價上行拐點,多元化佈局進入收穫期,對於投資者而言,入場的時機或已經到了。

作者:王新喜 TMT資深評論人 本文未經許可謝絕轉載 我的微信公眾號:熱點微評(redianweiping)