從最新財報看晶圓代工市場_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-05-17 17:03

來源:內容來自半導體行業觀察(ID:icbank)原創,作者:蔣思瑩,謝謝。近兩個月以來,各大晶圓代工廠陸陸續續發佈了其在本年度當中的第一季度財報。尤其是在晶圓產能緊缺的陰霾還沒有散去之前,這些晶圓代工廠的現狀以及他們對晶圓代工行業的看法很值得我們再次去覆盤。

Part 1:營收創新高!

從營收的角度上看,台積電在2021年第一季度中以127.31 億美元的成績遙遙領先於其他競爭對手。具體來看,聯電營收為16.5億美元,中芯國際為11.04億美元,華虹宏力為3.05億美元。

更值得注意的是,這些晶圓代工廠均在該季度中創造了其新的銷售記錄。對此,各大晶圓代工廠也做了相應的分析和解答。

台積電總裁魏哲家表示,第一季營收的增長主要得益於高性能計算的需求強勁、車用芯片的需求回暖,以及智能手機受季節性的影響略為緩解,產能利用率維持高檔,運營淡季不淡。

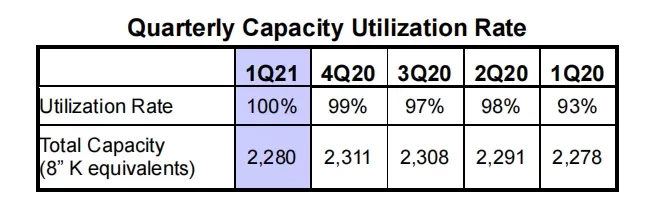

聯電總經理王石指出,今年第一季度市場對晶圓的需求強勁,公司的產能全部滿載。

中芯國際在其財報中指出,公司2021年第一季銷售額變動主要由於晶圓付運量增加及平均售價上升所致。

華虹總裁兼執行董事唐均君表示,華虹半導體在2021 年第一季度取得了極其出色的成績。公司毛利率的提高,主要得益於產能利用率提高、產品組合優化和整體出貨價格上升。

Part 2:旺盛的市場需求,滿載的晶圓廠

從各大晶圓代工廠商對其今年第一季度成績的評價中不難看出,市場對晶圓產能供不應求的局勢在一定程度上推動了他們的業績增長。

都是哪些市場對晶圓代工的需求旺盛?

從台積電所發佈的財報信息中看,該季度中,智能手機為公司帶來的營收季度環比下降11%,佔第一季度收入的45%。HPC則增加了13%,佔35%。物聯網增長10%,佔9%。汽車行業增長32%,佔4%。台積電方面也在其電話會議中表示,由5G相關和HPC應用的多年結構性大趨勢支撐的高增長時期即將來臨,這也會為台積電帶來新的成長機會。

中芯國際聯合首席執行官趙海軍則在最近的財報電話會議中指出,市場需求飽滿,現有產能無法滿足客户的需求,各個產品細分市場都有缺貨,從電源管理、射頻電路、驅動芯片到CPU、特殊存儲、攝像頭芯片等。

華虹宏力則在其新聞稿中表示,在全線產品的強勁需求推動下,尤其是 NOR flash、MCU、IGBT和CIS的帶動下,使得公司在本季度的業績遠高於他們的收入指引和市場預期。

除此之外,台積電等晶圓代工廠還在力爭解決汽車芯片短缺等問題。在這種旺盛的市場推動下,各大晶圓代工廠的產線也均處在了滿載狀態,付運晶圓數量也在提升。

這一點在各大晶圓代工廠的財報信息中便有顯示。具體來看,在本季度中,聯電的產能全部滿載,整體出貨量達237萬片約當8英寸晶圓。

中芯國際的月產能由2020年第四季的 520,750 片8吋約當晶圓增加至2021年第一季的 540,750 片8吋約當晶圓,公司財報中指出這主要由於本季度 200mm 晶圓廠產能擴充所致。

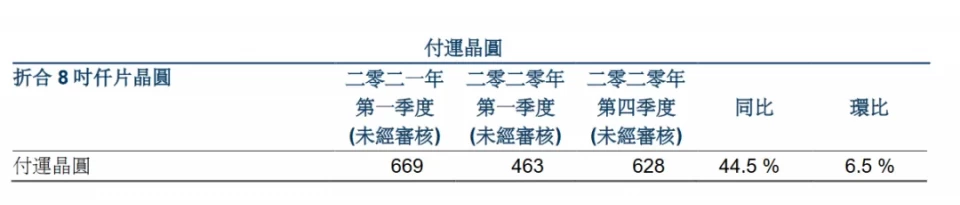

華虹宏力方面在本季度末月產能達241,000片8吋等值晶圓。總體產能利用率為104.2%,環比上升5.2個百分點。本季度付運晶圓669,000片,同比增加44.5%,環比增加6.5%。

Part 3:缺貨情況還要持續多久,及新建廠計劃

從上述情況來看,即便是所有晶圓代工廠的產線都處於滿載狀態,也加大了付運晶圓的數量,但當下的產能緊缺情況依舊難以緩解。

此前,我們也在很多文章中討論過,產能短缺對半導體設計廠商們的影響——這不僅可能會對未來芯片競爭格局產生影響,或許還會加速一些小型芯片設計企業的“死亡”。

因此,晶圓產能短缺的情況何時才能得到緩解,成為了業界最為關注的一個話題。對此,各大晶圓廠商們也給出了一些他們的看法。

台積電總裁魏哲家也第一季度財報會議中針對外界關心的市場需求和芯片缺貨情況進行了回應。他表示,整體半導體需求依舊強勁,產能短缺將至2022年;其中,成熟製程因為新產能要到2023年才會開出,短缺期間更將持續到2023年。

聯電王石在其財報會議中也表示,包括5G手機、筆電、車用電子等需求延續不會只有2021年,還可能延續到2022年之後,要解決供不應求就是要增加產能。但由供給面來看,新建晶圓廠的前置時間拉長,設備交期已長達14~18個月,現在投資建廠到產能開出已經是2023年。

中芯國際趙海軍則在公司一季度財報會議上,對晶圓產能短缺的情況做出了短期預測。他表示,目前FinFET市場十分強勁且需求旺盛,產能供不應求的情況將持續到年底。同時,趙海軍還指出40nm、0.15/0.18μm產能尤為吃緊。

這種情況造成了這樣一個局面——一邊是芯片設計廠商在瘋狂搶產能,一邊是晶圓代工廠們在進行瘋狂的建廠擴廠。

台積電曾在其第一季度的財報電話會議中透露,台積電預計未來三年將投資約1000億美元,以提高產能,以支持領先和特殊技術的製造和研發。從公開消息來看,台積電不僅將在美國建廠,還計劃在南京擴產28nm產能。

聯電方面也曾有消息透露,聯電擴建工作將在台南科學園區現有的聯電工廠進行,計劃於2023年第二季度開始生產。另外,未來三年,聯電在台南科學園區的投資金額總共將達到1500億新台幣。

根據中芯國際的財報顯示,公司2021 年計劃的資本開支約為 43 億美元,其中大部分用於成熟工藝的擴產,小部分用於先進工藝,北京新合資項目土建及其它。根據相關消息顯示,中芯國際計劃今年成熟12英寸產線擴產1萬片/月,成熟8英寸產線擴產不少於4.5萬片/月。趙海軍稱,新增產能將逐季陸續達成,但主要還是在下半年形成。

另外,華虹宏力唐均君也曾在公司第一季度財報中表示:“目前,無錫12吋廠的月產能已超4萬片,晶圓廠已滿負荷運轉。鑑於市場需求強勁,我們預計未來仍將滿載運營。也正因如此,我們從去年開始加速推進無錫12吋廠擴產計劃,預計今年年底月產能可達6.5萬片,並有望在2022年年中超過8萬片。”

Part 4:先進製程和成熟工藝齊頭並進

眾所周知,產能的短缺並不是在先進製程上發生,成熟工藝也爆發了產能緊張的情況。在這種情況下,不僅是先進工藝為晶圓代工廠帶來了巨大的收益,成熟工藝為公司帶來的營收也是節節攀升。

根據台積電的財報顯示,在第一季度中,台積電的5納米出貨量佔晶圓總營收的14%,7納米出貨量佔晶圓總營收的35%。這兩項加起來,就為台積電貢獻了近半數的營收。

王石也曾在其財報會中表示:“受益於市場對數字電視、機頂盒及智能手機等產品連接芯片的需求,聯電28nm晶圓出貨量持續增長,來自28nm的營收比前一季增加18%,佔公司整體營收20%。”

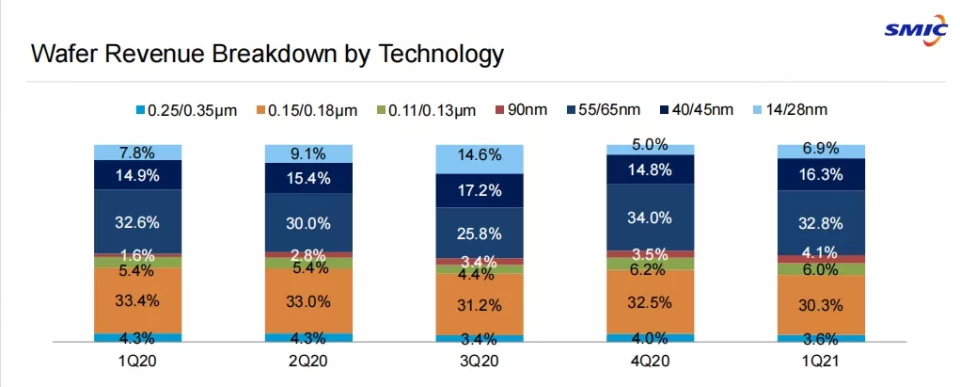

從中國大陸晶圓代工廠方面來看,從各個節點為中芯國際貢獻的營收上看,14/28nm先進節點為中芯國際貢獻了6.9%的營收,較去年第四季度有所增長。40/45nm所貢獻的營收正在穩步增長,55/65nm依舊是中心國際營收的主要來源之一。

第一財經的報道中指出,隨着國內面板產業鏈的發展,高壓驅動芯片異軍突起,需求進入快速上升軌道,這也拉動中芯國際在0.15μm、55nm和40nm等工藝節點營收。

從上述盤點的財報信息中看,台積電依舊穩坐晶圓代工行業的第一的位置。聯電、中芯國際等晶圓代工廠商們雖然也在第一季度當中獲得了不錯的成績,但與台積電相比,還存在着較大的差距。

放眼整個晶圓代工市場,產能緊缺的市場情況帶給了晶圓代工廠們盈利的機會,這也使得他們紛紛進入到了擴產建廠的新的競爭階段。

但對於芯片廠商來説,遠水解不了近喝。尤其是台積電工廠遭遇缺水斷電的突發狀況,加之中美貿易多變的局勢,這些情況更為本就產能緊缺的晶圓代工行業增添了一絲不確定性。中芯國際也在其第一季度財報會議中表示,公司已經按照合規的程序,取得了一些積極進展。但中芯國際仍沒有消除所有的不確定因素。

就如同聯電王石此前所説的那樣,半導體產能供不應求不再是景氣循環週期性的問題,是結構上的問題,而這需要產業界各方集合智慧來看如何面對解決。