穿透同程藝龍Q1財報,看OTA在疫情中的下沉與進化_風聞

真探AlphaSeeker-真探AlphaSeeker官方账号-独家财报解读,深度探索商业本质。2021-05-18 20:27

作者 | 婷婷

不出所料地,同程藝龍2021年Q1繼續刷新了疫情以來的連續盈利記錄:2021年一季度,同程藝龍經調整淨利潤同比增加279.5%至3億元,疫情下連續第五個季度盈利。

去年此時,旅遊類企業發佈Q1財報爭相比慘時, 同程藝龍的逆勢盈利給予行業了可貴的信心;一年過去,同程藝龍率先交出成績單,其中國內住宿預定間夜量等經營數據反超疫情前,又傳遞出OTA平台重回增長賽道的信號。

雖然去年行業平均表現慘淡,但OTA仍是投資者的重點觀察標的,市場深信隨着疫情負面影響消解,旅遊類企業能迎來價值回升、甚至報復性反彈。其中,一直保持盈利的同程藝龍是備受關注的企業之一,在此次Q1財報發佈之前,大摩研究報告中就預期同程藝龍股價將在60日內跑贏大市,發生的可能性有70%-80%,予評級“增持”,目標價22港元。

今日開盤,同程藝龍應聲大漲超10%,盤中股價超20港元。如果以大摩給出的22港元目標價計算,同程藝龍市值將達到480億港元,相較其2018年11月上市時的開盤市值翻了一倍有餘,疫情之中反而價值凸顯。

五一出遊數據揭示出旅遊行業的強勁增長力、連續盈利揭示出同程藝龍優於同業的抗風險水平,這或許是同程藝龍能夠在疫情下贏得資本信任的主要原因。但現階段,疫情形勢、市場環境已經大不相同,對OTA的價值評價維度也應該發生變化。

因此通過這份財報,同程藝龍更需要回答的問題是:行業正在穩健復甦中,同程藝龍疫情下優於同業的恢復速度及盈利能力,如何在後疫情時代保持?下沉市場帶給同程藝龍的價值,長期來看如何體現?

穩中有進

從基本面上看,同程藝龍的業績恢復情況值得被再次肯定。

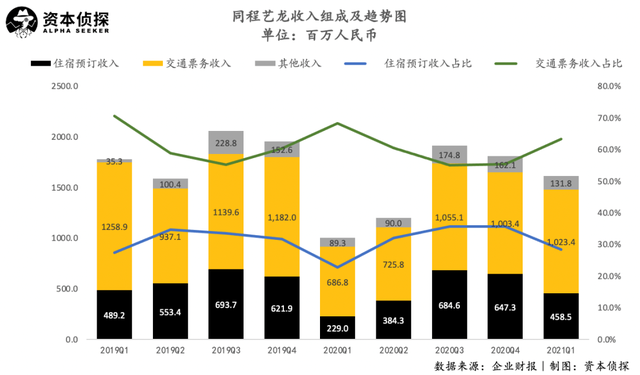

2021年Q1,由於春節期間疫情遭遇反覆,“就地過年”號召下人員流動減少,對旅遊行業造成了一定的負面影響。在這樣的情況下,同程藝龍2021年一季度仍實現了16.1億元的總營收,相較2020年同期經營情況自然大幅好轉,同比增速高達60.6%。相較2019年同期,營收下降幅度控制在了9.5%。

與國內外OTA對比,同程藝龍的業績恢復水平處於上游。海外疫情形勢依舊嚴峻的情況下,Booking一季度營收同比下降50.13%,Expedia一季度營收下降44%;國內各平台壓力稍小,攜程2020年四季度淨營收同比下降40%,疫情後連續第二次實現季度盈利,Q1成績單尚未出爐。

雖然疫情仍時有反覆,但至少在國內,最艱難的時刻已經過去,各個旅遊類企業的業績數據將持續修復。其中同程藝龍領先一步,其連續三個季度將營收下滑幅度控制在10%以內,營收規模向疫情前靠攏。

具體到各個分部來看,住宿預訂部分,2021年一季度同程藝龍實現收入4.6億元,恢復至2019年同期的94%,佔總收入比例與疫情前基本持平。

住宿預訂業務能夠維持較為穩定的表現,主要得益於下沉市場為同程藝龍提供了可觀的增量,財報顯示,同程藝龍國內住宿預訂間夜量反超疫情前,較2019年同期增長45%,其中低線城市住宿預訂間夜量較2019年同期增長超70%。基於酒店間夜量的增長,浦銀國際在研報中預計,2021年同程藝龍全年酒店收入較2019年(疫情前水平)增長15%-20%。

交通票務是同程藝龍業務結構中,佔比更重的支柱業務,一季度貢獻了10.2億元的營收,受“就地過年”號召的影響,較2019年同期呈現出19%的下滑。

不過,在民航市場整體下滑的情況下,同程藝龍國內機票的銷量卻較2019年同期呈現出20%的增長。同程藝龍表示,這主要是得益於交叉銷售和精細化運營,提升了公司機票業務的市場佔有率。此外,下沉市場對數字化汽車票的需求被進一步挖掘,2021一季度同程藝龍汽車票銷量較2019年同期增長近150%。

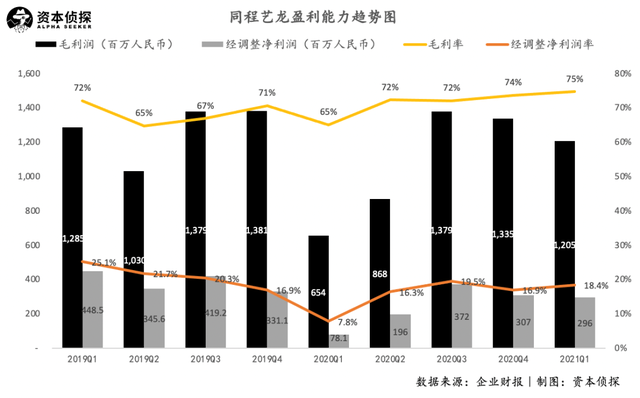

基於上述業務經營情況,同程藝龍在繼續保持盈利的情況下,還難得的實現了盈利能力的精進:

2021年一季度,同程藝龍實現毛利潤12.05億元,毛利率為75%,創下歷史新高;2021年一季度,同程藝龍實現淨調整淨利潤2.96億元,淨調整淨利潤率為18.4%,疫情下連續第五個季度實現盈利;2021年一季度,同程藝龍實現淨調整EBITDA 4.17億元,淨調整淨利潤率為25.9%。

同程藝龍在疫情前,就卡位了低線城市的酒店預訂業務、汽車票預訂業務、交叉銷售模式等,這些業務在疫情期間最快恢復、超預期增長,為同程藝龍維持業績水平做出了重要貢獻。從某種程度上講,疫情倒逼低線城市加快數字化進程,也是推動同程藝龍加速向下沉滲透的助力。

下沉市場高增長、業績不斷修復、疫情下連續盈利,同程藝龍過去一年的財報都書寫着相似的信息。邁入2021,情況似乎有所不同。除了繼續關注業務恢復情況外,此次財報還闡述了同程藝龍在市場活動、品牌活動上的諸多動作。

如果仍將關注點落於“恢復”上,似乎低估了同程藝龍的野心。結合財報與市場信息來看,同程藝龍的重心已經從抵抗風險、休養生息,轉移到了放大聲量、彎道超車,以謀求疫情後更長遠的未來。

危機中的進化

有人在危機中丟失信心,有人在危機中尋找機會。同程藝龍顯然屬於後者,疫情之下其並沒有節衣縮食過日子,反而在市場上花的錢越來越多:2021一季度,同程藝龍支出的銷售及營銷上費用為6.18億元,較2019年同期增長32%,銷售及營銷費率從26.3%增長至38.3%。

除了數據佐證外,從業務層面也可以觀察到,同程藝龍圍繞着下沉市場這一核心,在流量獲取、產品服務、品牌建設等方面都有進階。當行業仍着眼於復甦時,同程藝龍體現出一定的逆市加碼、開闢新戰場的魄力。

在流量方面,除了抓牢騰訊這一巨大流量池之外,同程藝龍在線上下嘗試拓寬流量渠道。

首先,財報顯示,騰訊依舊是同程藝龍最大的流量入口,一季度約83%的平均月活躍用户來自騰訊旗下平台,其中大部分流量來自微信支付入口以及微信最愛或最常用小程序的下拉列表。此外,同程藝龍更深度地向騰訊生態滲透,加大在QQ平台上的運營力度,將用户從QQ瀏覽器、QQ音樂及騰訊視頻引導至小程序。

其次,騰訊生態外,同程藝龍探索多元化流量入口的步調加快,包括加深與短視頻平台、電商平台,與華為、OPPO、vivo等主流手機廠商的合作,此外還值得注意的是同程藝龍線下流量的增長,以及創意營銷能力的進階。

線下場景中,通過設立線下售票機、與酒店合作設立二維碼掃描功能等,同程藝龍將線下流量、尤其是來自下沉市場的線下流量導入至微信小程序。並且根據招銀國際研報顯示,汽車票渠道的獲客成本最低,每付費用户小於五元,這意味着線下流量的湧入不僅能帶來更多月活,還能進一步優化同程藝龍的毛利、淨利表現。

營銷也是流量獲取的重要環節。去年開始的一個明顯趨勢是,疫情倒逼了各類旅遊類企業進化營銷、促銷能力,“隨心飛”的爆紅正是航司營銷的產物。同程藝龍則在三月底推出了備受關注的“機票盲盒”活動”,隨後在清明、五一期間活動熱度不斷髮酵,一度衝上微博熱搜,同程藝龍財報提到,該活動對四月份同程藝龍的平均月活躍用户的增長貢獻明顯。

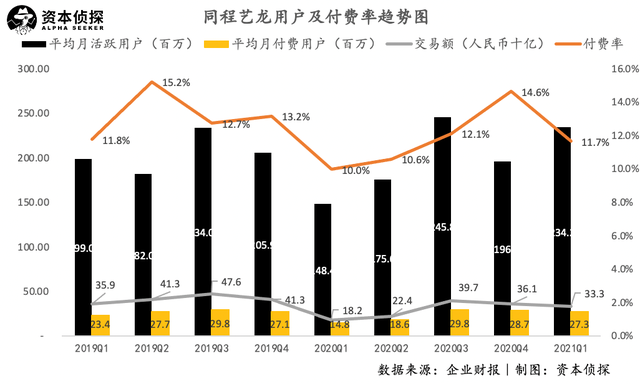

基於越發多樣化的流量來源和更加創意化的營銷活動,同程藝龍平均月活用户達到2.3億,同比增長57.8%;平均月付費用户達到2730萬,同比增長84.5%。

隨後,同程藝龍進行了一系列品牌營銷活動,其中最大手筆的要屬去年底贊助綜藝《奇葩説》,據報道,同程藝龍對《奇葩説》的投入在千萬以上。在此前的公開報道中,同程藝龍CEO馬和平表示:“2021年我們還會繼續(投廣告),當然不一定是《奇葩説》。”

同程藝龍花大力氣、大價錢打造品牌,也是其在疫情下逆市擴張的重要例證。

線下消費場景是同程藝龍重要的獲客渠道,同時也是交叉銷售的變現關鍵點。因此,進軍酒店市場是同程藝龍協同線上線下整體發展的一步棋,且這步棋瞄準的依舊是下沉市場。

馬和平曾這樣解釋進軍酒店市場的意圖:“我們看下來,三線以下酒店的連鎖化率還有巨大的空間。住宿裏20%來自於交叉銷售,而且還在增長。最容易交叉的就是和出行住宿相關的產品線,比如住宿、用車、門票等各種的交叉,這是我們變現的關鍵點之一。”

具體的業務進展還有待觀察,但至少從出發點上看,同程藝龍現在思考的已經不再是如何復甦,而是如何進一步的擴張與增長。從這個維度上講,同程藝龍優於同業的恢復速度與盈利水平,給予了同程藝龍先人一步、彎道超車的底氣與條件。

五一報復式出遊之後,近期國內又出現零星確診病例,大概率情況下,在海內外找到疫情的根本解法之前,國內市場將繼續維持着大方向向好、但偶有反覆的狀況。旅遊行業依舊將受到疫情的影響,但這並不意味着旅遊行業需要受限於疫情的桎梏。

這是一次長期的磨練,去年考驗着各個旅遊類企業的抗風險能力,今年則更考驗各位玩家危中尋機、重拾增長的能力。從一季度的業績表現和市場活動上看,同程藝龍已經率先邁出了步伐。