內測“大視頻”,拼多多要從抖快虎口奪“時”?_風聞

字母榜-字母榜官方账号-让未来不止于大2021-05-18 16:18

字母榜(ID:wujicaijing)近日發現,最晚在今年4月底,拼多多開始在首頁一級入口第二個tag內測“大視頻”功能,未被內測到的用户,該位置功能仍為“直播”。

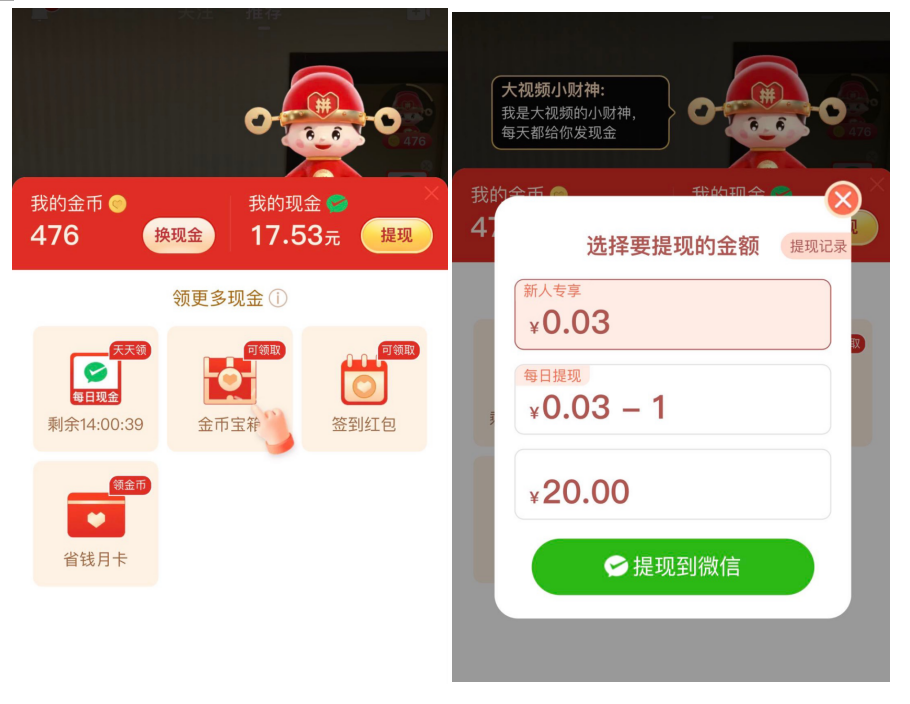

大視頻主打現金激勵,即用户瀏覽視頻達到一定時長後,會獲得相應金幣,金幣可兑換現金。看起來,大視頻像是一個趣頭條版的快手,或者説抖快極速版。

但從產品邏輯、運營策略、內容調性來看,內嵌於拼多多APP內的大視頻,顯然走的是區別於抖音、快手的第二條短視頻路線——網賺路線。

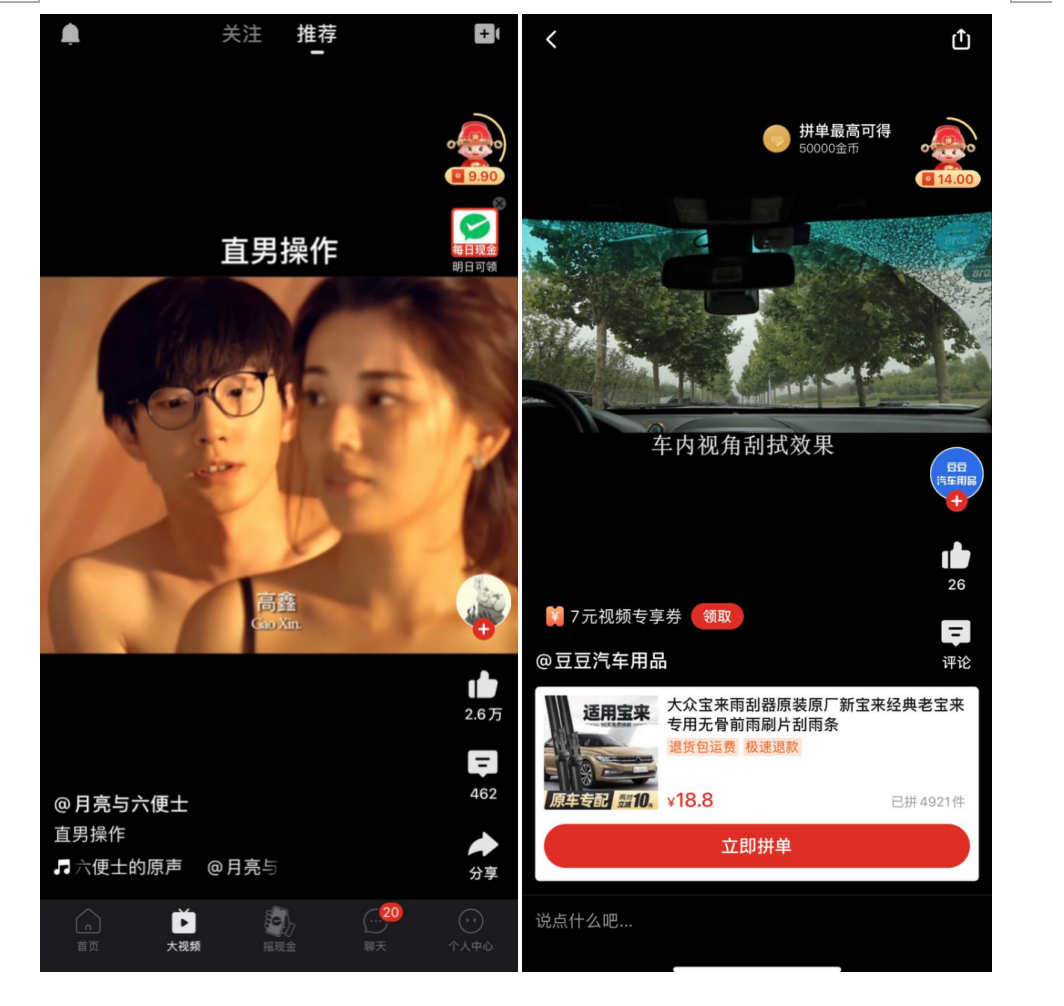

“大視頻”頁面分“關注”和“推薦”兩欄,推薦內容主要有兩類,一類是純內容向視頻,一類是帶貨向視頻,視頻底部會附購物鏈接。前者評論、點贊等互動度更高,大約每五條內容向視頻後,會出現一條帶貨向視頻。

區別於抖音、快手內容生態往往由明星、頭部達人、草根用户構成,且內容品類較為齊全,拼多多大視頻內容更偏向兩性關係、生活日常,兩性關係視頻大多為醫學科普或截取自影視劇片段,內容調性更偏向此前一款面向下沉市場的短視頻產品V8實拍。

短視頻產品走網賺路線並不稀奇,字母榜在《五一紅包大戰,抖音快手誰贏了?》一文中就指出,今年五一期間,抖音和快手各自在自家極速版App投入了上千萬元紅包。但相比之下,大視頻在網賺路線上走得更加徹底和堅決。

現階段的拼多多大視頻帶貨屬性並不強,僅偶爾會彈出“拼單立得金幣”頁面,無論是每日簽到、瀏覽視頻兑換金幣,還是次日才可提現,無疑皆是為提高用户使用時長、增加用户粘性設計。

電商流量來源通常有二,一是社交,二是內容,拼多多過去主要是靠社交流量,但如今年活躍買家已近8億,流量來源單一顯然已經無法滿足需要,對拼多多來説,構建內容生態以獲得穩定、充足的流量補日益必要且迫切。

構建內容生態早已寫進拼多多的長遠目標裏。黃崢就曾多次指出,拼多多的目標是成為“迪士尼+Costco”,Costco自然代指拼多多所在的零售賽道的終極目標,內容側而論,拼多多流量運營雖有遊戲屬性,但距離迪士尼相去甚遠。

字母榜此前曾提及,迪士尼的娛樂性,是由實實在在的內容生態所製造和承載的,如果説娛樂性是花朵,內容生態就是孕育這些花草的土壤。但拼多多此前產品體系中,能直接與迪士尼這個遠期目標扯上關係的,主要是類似於多多果園的小遊戲,遠不足以構成完整的內容生態。

但從近一年來,從拼多多陸續上線行家心得、在APP首頁給直播一級入口、內測大視頻這些動作來看,內容生態建設正成為拼多多的重點工程。

在自家城池挖出一條內容之渠已成為電商平台們整齊劃一的動作。電商平台尋找內容流量素來有兩條路線,一條是與外部內容平台結盟,一條是自建內容體系。

前者是電商平台們的標配操作,近期據36kr報道,京東將開設官方抖音小店,未來全量京東商品將接入該抖音小店以及全抖音平台小店。

買流量固然方便,但不如自有流量便宜,還隨時可能被人掐住脖子。字節跳動下場做電商也證明了,做電商流量生意的中間商可以賺差價,並且還頗為可觀。

電商做自有流量平台向來也有兩種選擇,一是自建,二是收購,阿里就曾收購優酷等內容平台,大幹快上內容生態。

但行至2021年,留給電商平台的收購選項愈發稀少,抖音、快手自己就已成為龐然大物自不必説,小紅書多次傳出獨立上市打算,趣頭條則陷入增長瓶頸,對電商平台助益有限。

自建內容生態,就成為電商平台的必然選擇。對年活躍買家、月活用户的電商平台來説,自建內容生態的好處是可盤活已有用户,將月活用户轉化為日活用户,乃至提高使用時長。

手淘去年年底的改版最重要的動作就是將淘系原有的內容產品整合,推出中心化的內容平台逛逛。

拼多多的內容生態建設始於2020年年初。當年1月,拼多多正式上線多多直播。同年春節期間,據億邦動力網報道,拼多多在APP內上線“多多視頻”功能,入口位於“個人中心”的功能模塊,與多多果園、多多愛消除等遊戲功能同板塊。

上線初期,多多視頻便設有現金激勵方案,觀看短視頻可獲得數百金幣,一萬金幣可兑換一元現金。除首次提現用户外,提現最低金額為10元,這意味着至少需要看數百條視頻才可提現。另外,視頻播放界面設有“搜同款”功能。

PC時代起家的電商平台的內容路線,大多是由圖文形態向視頻形態遷徙,直接在移動端建城的拼多多恰與之相反。多多視頻上線數月後,在當年8月,拼多多才上線了圖文內容板塊“行家心得”,類似於淘寶的洋淘,用户可在相關產品下發表對商品的評價。

另外,“行家幫你選”在“個人中心”頁面設有入口及集合頁面,與多多果園等遊戲活動位於同一位置。

從目前產品運營狀況來看,行家心得只是拼多多為補充用户評價體系而設,內容量、互動量皆有限。拼多多的內容建設重心仍在視頻產品,接連為視頻形態產品提供首頁一級入口就是證明。

去年雙11前夕,字母榜曾發現,拼多多App首頁上線了統一直播入口,改變此前直播入口散落於各處不顯眼位置的境況。拼多多直播集合頁面的類目分區,除了雙11精選、推薦、流行穿搭、珠寶飾品等電商平台傳統類目外,還有“歌舞娛樂”類目。近期拼多多內測大視頻功能,使用的依舊是一級入口。

可以這樣理解拼多多內容生態建設的節奏,去年年初陸續上線多多直播、多多視頻,是拼多多正補足內容產品、積累內容庫存。此時二級頁面“個人中心”的功能模塊被作為拼多多內容生態的集結地,類似於微信生態內的九宮格,陳列了多多果園、多多愛消除、多多視頻、行家幫你選等泛內容功能。

在去年年底,拼多多開始向內容產品提供一級入口,比如將散落的直播入口統一到首頁底部的“直播”tag。此次將多多視頻升級為大視頻,也是將內容入口從原本“個人中心”頁面並不顯眼的位置提到一級入口,內容生態建設在拼多多整體戰略地位正逐步升級。

但電商平台做內容產品,存在不少天然劣勢。一是平台本就具有交易屬性,用户難免會認為電商平台內容有營銷之嫌,消費內容的主觀意願就不會太強,從而導致內容產品運營久無起色。

這是為什麼淘寶要在去年年底推出逛逛,設置獨立的內容入口,將內容場與營銷場區隔開的重要原因。

在舊版本中,淘寶的內容產品散落於各個板塊的,比如有好貨、愛逛街、必買清單、淘頭條,而微淘又同時承擔着商品運營和內容運營的雙重任務。當微淘帶有較強的營銷屬性,其能發揮的影響消費者購物心智的作用自然有限。

從拼多多大視頻產品設計來看,它要做的是一個離營銷場足夠遠、離用户足夠近的內容型或者説流量型產品,以獲得更多的用户時長和更高的粘性。

甚至於在拼多多大視頻體系內,營銷與內容之間的界限,比抖音快手更加明晰。以抖音為例,由於其本身具有內容屬性,現階段正在為內容場添加交易屬性,比如電商、本地生活,許多視頻會添加商品購買、餐廳推薦鏈接,內容與交易是糅雜在一起的。

本就具有交易基因的電商平台,在內容生態建設起步階段,會相對剋制,以避免用户被濃重的商品營銷氛圍勸退。多多視頻上線初期,頁面設有“搜同款”功能,大視頻則取消了這一功能。

目前大視頻的內容場與電商場區隔較為明顯,或者説對帶貨視頻的廣告提示較為明顯,即每播放5個內容向視頻後,會穿插播放一個帶有商品鏈接的商品介紹視頻。內容向視頻,尚無法添加購買鏈接,不具備帶貨屬性;商品視頻除會附商品鏈接外,還會為商家店鋪或直播間導流。

另外,字母榜發現,與短視頻平台的產品設計相同,當大視頻內容發佈者正在直播,頭像處會有“直播”標識顯示——這有利於日後內容場與電商場的聯動。

同為在電商場搭出一個相對獨立的內容場,拼多多和淘寶走的是截然不同的兩條路線。單從逛逛的內容分類“穿搭”、“家居”、“彩妝”、“美食”來看,淘寶是要走類小紅書的生活分享路線。

拼多多的內容路線則更為下沉,土味突出。大視頻內最典型的幾類內容,包括截取自影視劇的、博眼球的兩性相關片段,畫質粗糙的搞笑視頻和生活日常。

電商平台自建內容生態另一劣勢是,無內容積澱,也無成熟的創作者培養體系。事實上,拼多多大視頻走的是流量路線而非內容路線,內容只是大視頻的形式,網賺和流量才是內核。

從另一個視角看,大視頻不過是拼多多繼砍一刀之後,舉辦的又一項“殺時間”運動。

截至2020年12月,阿里中國零售市場移動月活數為9.02億,年度活躍消費者為7.79億;拼多多平均月活用户數位7.199億,年活躍買家數為7.884億。在年活躍買家這一項上,拼多多已在去年年底超過阿里,接下來拼多多要做的就是保證用户留存、用户使用時長和活躍度。

今年年初,拼多多就曾上線一款“殺時間”的搖紅包活動,上線初期具體規則為,用户可通過和附近正搖紅包的人自動匹配拼紅包、簽到、和好友拼紅包、領取定時紅包等方式獲得紅包,紅包達到可提現金額後可申請提現。

但用户想成功提現並不容易。按照規則,用户和其他用户每日最多隻能拼三次紅包,為避開當日已經搖過紅包的用户,用户需每日、多次、分時間段登錄拼多多參加活動;另外因規則複雜,用户往往需要耗時數日,才能成功提現。

自年初上線,搖紅包活動已持續數月,現下仍在拼多多首頁享有一級入口,顯然這一活動對拼多多用户粘性和活躍度助力不少。

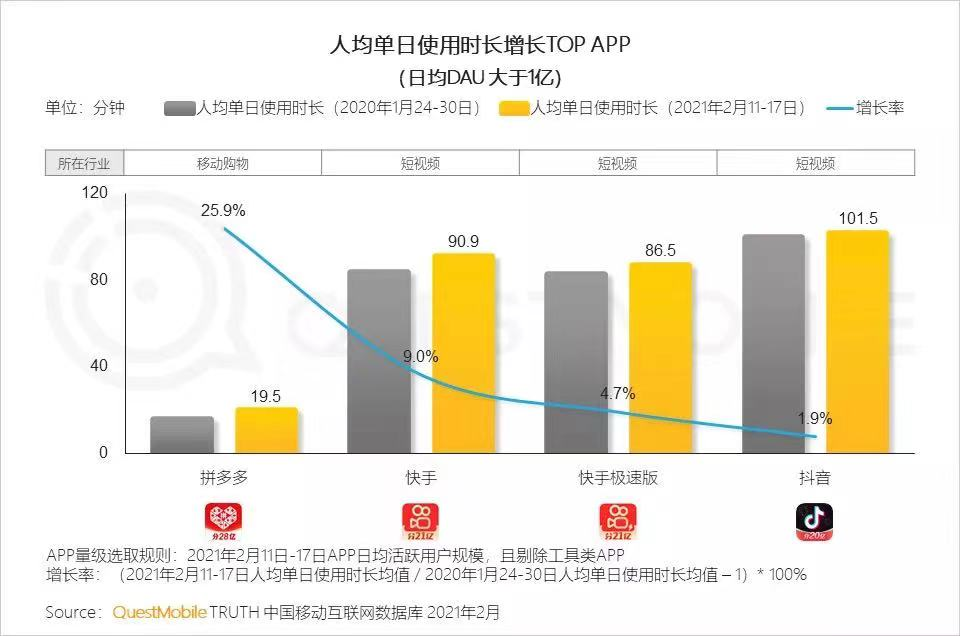

根據Questmobile報告,今年春節期間(農曆除夕至初六)拼多多人均單日使用時長農曆年同比增長達25.9%,同期,快手、快手極速版、抖音、抖音極速版人均單日使用時長同比增長分別為9.0%、4.7%、1.9%、37.6%。

即便保持着高速增長,拼多多的人均單日使用時長,依舊與抖音、快手相距甚遠,對拼多多來説,提升用户時長最有效的途徑,就是做一個短視頻產品。

對不具備內容和創作者儲備的拼多多來説,短期內,擺在它面前性價比最高的選擇就是走網賺流量路線。抖快極速版紛紛下場撒幣已經證明了這條路線的合理性,拼多多在這條路線上走得更為徹底。

對比來看,快手極速版播放界面並無“看視頻領紅包”相關提示,快手、抖音極速版播放界面左上角有“紅包”圖樣,且提現的規則設置較為簡單。拼多多大視頻的網賺屬性則更為明顯,除播放頁面有兩個看視頻得現金紅包的圖標外,激勵系統也相當複雜。

按照規則,用户可通過四種方式可獲得現金或金幣,一是每日簽到,二是領取好友紅包,三是瀏覽省錢月卡,四是觀看視頻。觀看視頻獲取金幣的方式又分兩種,一種為瀏覽一定時間後會獲得金幣,一種為每20秒/3分鐘/5分鐘……(時間間隔持續延長)後可定時在金幣發放頁面領取金幣。

在這種產品設計下,用户就可能為獲取定時金幣選擇多停留刷幾個視頻。另外,平台僅支持用户在次日提現當日積累的提現金,這意味着,用户若想成功提現,第二天就必須再使用大視頻產品。

從運營結果來看,現階段的大視頻與其説是一個短視頻內容產品,不如説是一個流量插件。

一個完整的內容生態至少應有頭、腰、尾部的內容創作者生態,大視頻尚不具備完善的創作者體系,鮮見專業的機構內容生產者,很多創作者在大視頻發佈內容很像是買股心態,而非要做好內容。

字母榜發現,大視頻內一美食賬號在簡介中註明,“視頻同款請看櫥窗”,但拼多多大視頻並無櫥窗功能。另外,該美食賬號在抖音的同名賬號,簡介中也有“全部都在櫥窗”字樣。可以説,目前大視頻內的一些內容實際上是搬運自抖音或其他平台,而非配合大視頻的運營策略,做適合平台生態的內容。

另外,大視頻內有不少賬號名稱類似於“XX影視剪輯”。今年4月,長視頻平台、影視公司等機構發佈《關於保護影視版權的聯合聲明》,呼籲短視頻平台和公眾賬號生產運營者尊重原創、保護版權,未經授權不得對相關影視作品實施剪輯、切條、搬運、傳播等侵權行為。這類影視剪輯賬號顯然存在侵權風險。

成為一款相對獨立的短視頻產品的大視頻,自然是要與抖音、快手正面競爭,從抖快虎口爭奪用户使用時長。但現階段的大視頻似乎並沒有直接應戰的打算,而是選擇曲線救國,走網賺路線換取下沉流量。

抖快極速版雖然同樣具備網賺屬性,尚有抖快多年積累的內容庫存兜底。一個內容質量不高的流量型產品能走多遠,顯然得打上一個問號。

********讓未來不止於大 -- 【字母榜】********