美菜網“搶灘”美股,世界性難題有解了?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-05-18 14:40

出品 / 節點財經

“燒錢一時爽,一直燒錢一直爽?”不存在的。

經歷了多輪燒錢大戰,穿越了一波疫情“火線”,2021年以來,包括每日優鮮、叮咚買菜、美菜網、多點Dmall等在內,消費者熟知的幾家生鮮移動電商平台均傳出IPO消息。

這其中,專注B端,多次被傳上市的美菜網於近日有了新動作。5月11日,據媒體報道,美菜網正在與財務顧問就潛在的IPO事宜進行合作,擬赴美上市,計劃籌資5億美元。

前有懸崖,後有追兵,中間夾着盈利困境,美菜網能否如願摘下“生鮮第一股”的桂冠?“管”中窺豹,賣菜“江湖”又面臨哪些挑戰?

/ 01 /

缺錢

美菜網等不及了?

“農業是一個非常古老的行業,這個行業有非常強的欺騙性,賣菜是一個世界性難題。”

為了破解這個世界性難題,2014年,中科院研究生院空間物理學碩士,曾埋頭於神六、神七、螢火一號,目光聚焦太陽系廣闊宇宙空間的劉傳軍,一腳踏入黃土地,創辦了美菜網。

按照美菜網自己的説法,就是要用最前衞的理念和最先進的科技顛覆落後的中國農業市場。

區別於其他直面C端用户的賣菜平台,美菜網定位F2B(Farmer to Business)模式,主要服務於B端餐飲商户,對標的是美國食材企業Sysco。

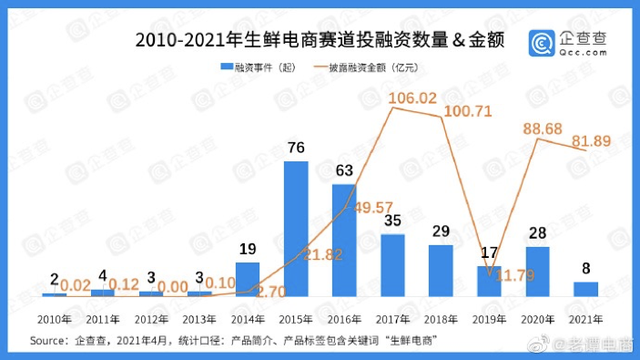

彼時,正值生鮮電商“風口”,其剛需、高頻的特性備受資本推崇。據企查查大數據研究院統計,2010年以來,我國生鮮電商賽道共產生融資事件287起,涉及項目154個,披露融資總額達到463.4億元。

資本的頻繁出手和金額之龐大折射出生鮮賽道的興旺和無限想象力,然而,也在另一面反映出賽道燒錢的駭人程度。

期間,美菜網裹挾着創始人的明星光環,聚焦B端的非隨眾性,先後獲得來自高瓴資本、紀源資本、藍湖資本、真格基金等投資方的八輪融資,成為繼每日優鮮之後的第二大“吸金”生鮮平台,估值高達70億美元。

不過,外部的融資並非一直都能“細水長流”,在2018年10月的E+輪融資後,美菜網就再也沒有從資本手裏拿到過錢。

節點財經瞭解到,美菜網在2019年一度傳出因融資失敗導致資金鍊吃緊的消息,雖然CEO劉傳軍在當時對這一傳言進行了否認,但網上流傳的圖片顯示,十餘位加盟商集體上美菜網北京總部“投訴”,並在辦公區域打出“還我血汗錢”的橫幅。

資本沒進來,盈利尚在等待中,這時候的美菜網必然很難。為什麼這麼説?劉傳軍曾透露,美菜網預計在2020年年底實現盈利,並在2021年實現規模化盈利。也就是説,2019年美菜網還在繼續燒錢中。

雪上加霜的是,2020年初疫情爆發了。

其實,自疫情出現以來,整個生鮮電商行業是受益的,比如每日優鮮和叮咚買菜,均在短短几天內交易量翻了幾番。Fastdata極數數據顯示,2020年上半年,生鮮電商交易額達1821. 2 億元,同比增長137.6%;生鮮電商月活用户超 7100 萬,同比增長75.4%。

彼之蜜糖,吾之砒霜。由於餐飲及酒店等行業受到的破壞性打擊,78%的餐飲企業損失達100%以上,9%損失在九成以上,7%損失在七成到九成之間,側重於B端市場的美菜網只能默默看着隊友亦或對手狂歡,有苦難言。

在此背景下,想要活下去,似乎就只剩下加速上市和轉戰C端這兩條路了。

/ 02 /

C端“秀”

能否辦的更好看,走的更遠?

實際上,在2019年第四季度,美菜網營業額已超140億元,佔據餐飲供應鏈領域第一名的位置,具備了較好的現金流。

但疫情“黑天鵝”的襲來把一切都打亂了,其不得不考慮向C端市場延伸發力。

2020年2月,美菜網旗下的美菜商城在支付寶上線小程序,利用後者的流量地位為其導入用户。有媒體報道,美菜商城支付寶小程序上線一週,日活躍用户數量突破10萬,新增用户80萬,用户復購和留存率達40%。

單純看數據,美菜網發力C端似乎取得了一個不錯的“開門紅”,甚至得益於C端的“崛起”,到2020年中旬美菜網業績已恢復了70%-80%。

但在節點財經看來,美菜網想要把這場C端“秀”辦的更好看,走的更遠,需要着眼幾個突破點。

首先,從服務端口看,與B端的聚焦、需求大不同,C端訂單分散且不穩定,對於供應鏈的井序有條、多樣化,服務的組織結構和業態形勢、客户黏性等都提出更高的要求,美菜網如何將B端積累的優勢複製到C端市場,如何做好精細化管理運營,是一個較大的挑戰。

再者,從運營模式上看,美菜網和京東類似,選擇自建倉儲、物流及配送等一整套完整的產業鏈,資產較重,意味着在成本方面不如每日優鮮、叮咚買菜等輕資產平台有優勢。

截至2019年8月數據,美菜網擁有員工4萬名,在52個城市建立了74個倉儲中心,倉面積約80萬平米,日包裹處理量超520萬個,配送車輛17000餘輛,日配送次數超15000次。

轉戰C端後,如何在保證用户體驗的同時不讓成本上升是美菜網必須要衡量的。

節點財經注意到,在配送時效方面,盒馬鮮生、每日優鮮、叮咚買菜均支持0.5小時至1小時達、半日達等,美菜商城採用的是次日達;包郵起送價方面,多數生鮮電商平台設置默認29或39元起送,而美菜商城目前為滿50元(早期為100元)包郵起送。

顯然,這在一堆兜售着蘿蔔、青菜、土豆等“口糧”,產品幾乎完全同質化的電商“菜販”中,美菜網不如眾多已經在2C端紮根多年的選手對消費者有吸引力。

而從美菜網自身來細究,轉戰C端或許還有估值方面的“小九九”。

常言道,多一條路便就多一份希望,B端、C端兩條腿走路,機會無疑會比原來只盯着B端更多。不僅是因為C端市場規模大,所獲得的收益更大,還因為”B端+C端”的發展空間和成長性遠大於純2B的企業,存在較大的估值提升潛能。

/ 03 /

生鮮電商賽道混戰

美菜網能講出新故事嗎?

2010年興起的這場生鮮電商混戰至今還沒有結束的意思,資本也依舊狂熱。

2021年伊始,每日優鮮、叮咚買菜等前輩們和兔子鮮生、十薈團等“後浪”們紛紛拿到了新一輪融資,據不安全統計,在2021年不到五個月的時間裏,生鮮電商平台融資額已近300億元,是去年全年融資額136.5億元的兩倍多。

但在這波資本盛宴中,卻獨獨缺了曾經的“隱形冠軍”美菜網,加上其主打B端餐飲鏈的小眾屬性,身姿全然不如前幾位在消費端和媒體圈活躍,更讓美菜網顯得勢單力薄。

不過,隨着B端餐飲行業的復甦,美菜網也迎來了轉運契機。

根據國家統計局今年4月發佈的數據,2021年一季度,全國餐飲收入10596億元,同比增長75.8%,限額以上單位餐飲收入2285億元,同比增長77.7%。2021年3月,全國餐飲收入3511億元,同比增長91.6%,限額以上單位餐飲收入822億元,同比增長115.2%。

美菜網依託原有的“兩端一鏈一平台”模式,繼續強攻B端應該有不小的收穫。

這時候選擇IPO,或許能讓外界看到一個更好的增長數據,畢竟2020年過的不如意。

但站在長期視角上,上市只是企業成長中的一個台階,能否長久獲得投資者的認可,重要的還是經營質量,即盈利能力,這才是美菜網真正需要向資本市場展示的實力和要講好的故事。

據節點財經分析,盈利是現階段生鮮電商平台們共同的難題,就像賣菜一樣,這也是一個世界性難題。

“目前國內生鮮電商領域,大約有4000多家入局者,其中僅有4%營收持平,88%陷入虧損,最終只有1%實現盈利。” 中國電子商務研究中心在一份報告中提供了這樣一組數據。

巨頭的生鮮項目即便沒有倒閉,也難逃掉鉅額虧損。比如,2019財年,由Lazada、盒馬、餓了麼、菜鳥等創新業務導致的虧損高達254億元;運營永輝超市新零售板塊的永輝雲創,2019年虧損達12.88億元。

當市場從藍海演變成了紅海,美菜網能不能激起更大的水花?

整個行業仍然在靠低價促銷,靠燒錢拼市場,美菜網想要擴大規模及盈利,對於資金的需求也就越來越大,而產品過於同質化、重資產成本高、強敵林立、許久沒見的融資,又都是掣肘美菜網的反作用力。

另外,就像莎士比亞説的,欲戴王冠,必承其重。八輪融資後,資本的重量還是要照顧的。

值得一提的是,本月初,天眼查App顯示,被申請人美菜網運營主體,北京雲杉世界信息技術有限公司在申請人於唯捷(廈門)供應鏈管理有限公司的法律糾紛中,被法院查封、扣押或者凍結價值約5716.59萬元的財產。

上月,北京雲杉世界信息技術有限公司增加一條被執行人信息,執行標的約2096萬元。

或許,留給美菜網搶先登陸美股的時間真的不多了。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。