打響OTA平台一季報第一槍,同程藝龍這份財報表現如何?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-05-18 10:57

步入5月,OTA平台又到了新一季財報比拼的時候。繼國際在線旅遊巨頭booking、Expedia之後,同程藝龍率先打響了國內OTA平台財報公佈第一槍,於5月17日港股盤後對外公佈了新一季財報。

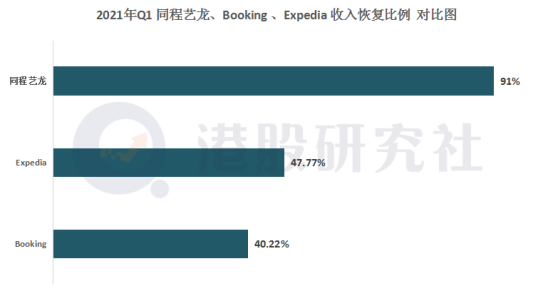

數據顯示,一季度同程藝龍延續增長態勢,營收已恢復至2019年同期的91%,調整後盈利同比大增280%;流量及住宿間夜量等多項運營指標的增長超過2019年同期。

在財報公佈之前,同程藝龍股價實現績前搶跑,當日漲幅近3%。從業績表現來看,同程藝龍確實又一次交出了一份不錯的答卷。事實上,在財報公佈之前,也引得了包括大摩、花旗等在內的眾多知名投行唱多。

但伴隨着旅遊業的加速復甦,國內其他的OTA平台也在快速步入復甦軌道,在這一趨勢下,同程藝龍該如何面對?還能保持疫情期間逆勢增長的底氣嗎?結合這份最新財報以及目前行業的最新動態,我們或許可以找到一些答案。

旅遊市場加速回暖,OTA復甦腳步再提速

伴隨着國內疫情防控形勢的持續向好,居民旅遊意願提升,國內旅遊市場持續復甦,根據中國旅遊研究院發佈的預估數據,2021年Q1國內旅遊人數和旅遊收入分別約6.97億人次和0.56萬億元,分別恢復至2019年同期的39%和32%。

在行業整體向好的趨勢下,國內OTA平台業績水平進一步向疫情前靠攏。回顧2020年攜程、途牛等平台的業績走勢,也能很好體現這一點,其營收走勢基本上呈現U型復甦趨勢。

今年一季度,同程藝龍營收同比增長60.6%達16.14億元,業績水平已經恢復到疫情前大約91%;毛利率達到74.7%,再創歷史新高;總交易額達到333億元,同比增長83%;經調整後淨利達到3億元。可以説,在行業復甦的道路上繼續高歌。

國內OTA平台之所以能夠快速復甦,很大一部分的原因是離不開有利的大環境。一季度旅遊行業相關信息總量達5111.47萬,同比增長在45%以上。

而放眼國際市場,在線旅遊平台的處境依然不是那麼樂觀。2021年Q1,全球在線旅遊巨頭Booking、Expedia營收分別同比下滑50.13%、43.59%,雖然較上一季度的下滑幅度有所收窄,但淨虧損依然分別達0.55億美元、6.06億美元。

如此看來,在國內旅遊業整體形勢好轉的背景下,各在線旅遊平台業績復甦的加速,也實屬合理。但同程藝龍一季度營收已基本恢復至91%的水平,這種優於國內大盤的表現,除了有利的大環境,在自身層面又是如何做到的呢?

穿越行業低谷期的背後,該如何看待同程藝龍的增長引擎?

回看同程藝龍去年的股價走向,從去年上半年至今年4月底一直維持高增長態勢,股價一度站上20.5港元的高位。除了本身受益於國內大環境之外,與其出色的業務表現自然是密切相關。

1、下沉市場價值凸顯,住宿與交通業務充當增長雙引擎

作為剛需的“衣食住行”,同程藝龍在“住行”方面可謂是卯足了勁。目前,同程藝龍的主要營收來自交通業務以及住宿業務。

2021年Q1,同程藝龍的住宿業務營收實現4.6億元,同比增長100.2%,總營收佔比達28.4%,並恢復到2019年同期的93.8%;交通業務營收同比增長53.37%達10.23億元,恢復至2019年同期的81.3%,恢復速度顯著優於大盤。

根據交通運輸部統計數據,2021年Q1全國民航、鐵路、公路及水運的客運量分別恢復到了2019年同期的63.4%、63.8%、39%和56.7%,這背後跟同程藝龍在下沉市場的佈局分不開。

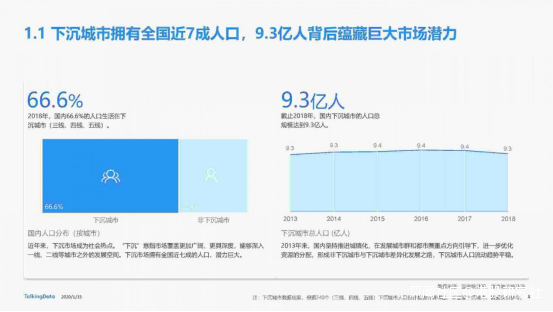

近年來,下沉市場成為社會熱點。下沉城市擁有全國近7成人口,9.3億人背後藴藏巨大市場潛力。面對線上市場的日益飽和,阿里、騰訊、美團、小米等各家巨頭紛紛發力下沉市場,以便尋得新突破,下沉市場的重要性已然凸顯。

而在旅遊市場裏,同程藝龍2020年底,就已經合併了住宿及旅遊景點業務板塊,這背後是住宿業務板塊協同效益的提高。

伴隨生活秩序的恢復,市場對住宿和交通需求的增加。相較於2019年Q1,今年一季度,同程藝龍的住宿間夜量增長了45%,其中低線城市間夜量增長超過70%;而國內機票銷量較2019年同期增長了約20%,汽車票銷量較2019年同期增長了近150%。

實際上,這還要追溯到同程藝龍的住宿產業鏈佈局,早在2020年7月,同程藝龍就上線“同驛商城”,意在打造住宿產業鏈,後戰略投資了珀林酒店,並且又在今年4月宣佈投資成立藝龍酒店管理公司,近一步實現在住宿產業鏈的深度佈局。目前,藝龍酒管已經包含了藝龍系列、藝選系列在內的多個酒店品牌,實現了從一線城市到低線城市場景、人羣的全面覆蓋。

同程藝龍首席運營官王強曾表示,相比發達國家動輒70%的年轉化率,中國酒店業的年轉化率仍然處於很低的水平。未來十年,在連鎖市場,尤其是非一線城市仍有巨大上升空間。這也意味着,專注於下沉市場的同程藝龍在這一領域仍有不錯的上升空間。

2、積極創新助力行業復甦,與運營效率雙向而行

從某種意義上來説,如果一家企業不懂得改革創新,是很難在競爭激烈的市場裏活下來更談不上領跑行業,這適用於任何一個行業的企業發展。因為創新的根本意義在於突破自身侷限,適應市場需要,為自身發展獲得更多可能性。

在“補償式返鄉出遊”需求的爆發下,一季度,同程藝龍推出的機票盲盒,引爆了旅遊市場,這也使得同程藝龍收穫了一大批的用户流量。清明小長假三天,該活動共計吸引了近2000萬用户參與搶購,用户自發在抖音、小紅書上發起的相關話題播放量累計突破2億。

在提高自身曝光度的同時也帶動了旅遊業的出圈,這離不開企業的創新能力和有效的管理方式。

疫情期間,同程藝龍採取了低成本運營策略,削減了非必要支出,這也側面反映出同程藝龍能夠在疫情期間持續盈利,跟靈活的內部管理是離不開的。

而隨着行業復甦趨勢的加強,同程藝龍在營銷費用上的支出也在逐步提升,在保證自身產品曝光度的同時,也獲得了更多市場流量。一季度,同程藝龍在奇葩説,熱劇廣告,以及機場、火車站等線上線下應用場景的投入在增加。

反映在相關數據層面上,財報顯示,2021年Q1的MAU為2.34億人次,相比2020年同期增長57.8%,較2019年同期增長17.5%;MPU為2730萬人次,較2020年同期增長84.5%,相比2019年同期增長18.2%;Q1用户付費率恢復至11.7%。不難看出,基於企業內部靈活的管理能力,同程藝龍的獲客能力也在不斷提升。

綜合來看,下沉市場以及內部靈活的管理能力依然是同程藝龍交出一份不錯成績單的基石,但需要注意的是,隨着行業復甦趨勢的加強,其他OTA平台也紛紛向下沉市場發力。這難免不讓市場產生疑問,後疫情時代的同程藝龍還能繼續一路高歌嗎?

“行業回暖”疊加“競爭加劇”,同程藝龍還能復刻疫情期間的高增長麼?

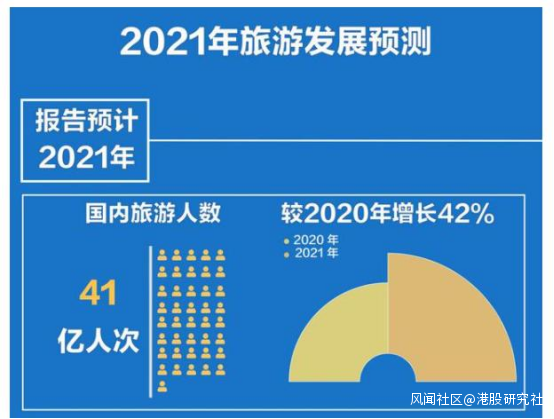

目前,國內遊已經成為主流。同時據中國旅遊研究院發佈《2020年旅遊經濟運行分析與2021年發展預測》研究報告,報告預計2021年國內旅遊人數41億人次,國內旅遊收入3.3萬億元,分別比上年增長42%和48%。

國內旅遊市場呈現的良好復甦態勢,對於國內OTA玩家是一個天然的有利因素,也正因為如此,像攜程、美團、飛豬等這類OTA頭部玩家也是有機會受益於這波復甦潮,並且已在紛紛發力。

繼清明機票盲盒活動後,攜程、飛豬等OTA平台上線了“五一”機票盲盒,發力國內旅市場。據2021“五一”假期出遊統計報告顯示,攜程“五一”假期總訂單量同比增長約270%,對比2019年同期增幅超過30%;飛豬門票預訂同比大漲超420%,酒店預訂同比漲超200%。伴隨其他競爭對手頻頻發力,下沉市場的競爭也愈發激烈,這也給同程藝龍帶來一些挑戰。

但不能否認的是在國內遊火爆的當下,紮根於國內市場的同程藝龍依然有其自身優勢。

如今同程藝龍憑藉自身在下沉市場的佈局並借勢國內旅遊消費穩定恢復,在行業低谷期實現迅速復甦。隨着疫苗大規模接種以及各地防疫經驗更加豐富,在國內經濟穩步回升下,中國旅遊市場仍將大概率呈現持續穩定復甦態勢。

政策方面,近期國家相關部門提出,加強縣域城市消費,拉動中國消費內需。這對於早已在下沉市場完成行業卡位的同程藝龍其實就是有利的。據瑞銀預測,在國內二三線城市和農村地區在線旅行社中,同程藝龍的市場份額將從2019年的18.1%增至2024年的22.5%。

此外,同程藝龍繼續深挖緊貼下沉市場用户的天然流量池,將用户引導至微信完成服務,考慮到微信用户在下沉市場的優勢,這一動作也是離下沉市場用户更近,與同程藝龍專注於下沉市場的打法是一致的。

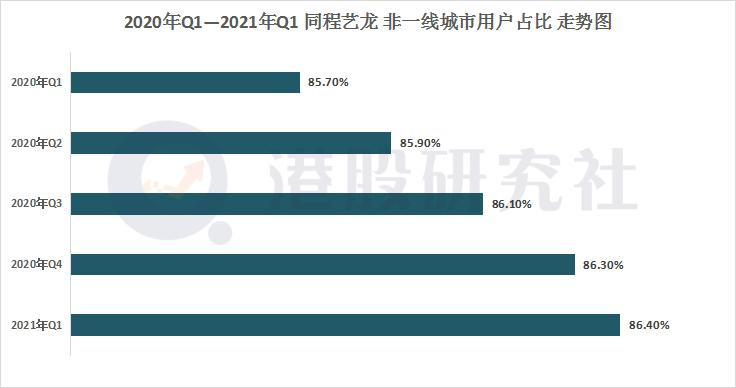

一季度,註冊用户中非一線城市的用户達到86.4%,約有59.7%的微信平台新付費用户來自中國下線城市,下沉市場用户佔比及增長就很直觀的説明了這一點。

編輯搜圖

編輯搜圖

除了微信外,還與手機廠商合作,在手機快應用平台上推出相關活動;在線下方面,同程藝龍則是與一些下線城市機場、酒店簽訂合作協議;同時,同程藝龍繼續向ITA轉型,尋求下沉市場更智慧的創新服務。

那麼,在未來科技賦能各行各業趨勢加強的背景下,同程藝龍也是有望將這種線上線下的優勢佈局實現更大的發揮。此外,攜程的回港,為港股OTA板塊注入一股強勢力量,也為同程藝龍提供出價值再發現的契機。有觀點認為,此前,同程藝龍是港股唯一的OTA概念股,由於缺少合適的估值參照而在某種程度上被長期低估,如今二者處於同一市場,同程藝龍的估值邏輯得到參照。

綜合來看,隨着政策刺激以及疫苗的鋪開,國內旅遊市場正加速復甦,同程藝龍未來仍具備豐富的想象空間,但其他平台的好轉以及市場競爭加劇,同程藝龍也需要做好持久戰的準備。在後疫情時代,能否最大化發揮下沉佈局優勢,相信時間會給出答案。

本文源自:港股研究社,轉載請註明版權