8吋晶圓代工市場再添變數_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-05-19 14:56

來源:內容來自半導體行業觀察(ID:icbank)原創,作者:蔣思瑩。路透社援引據韓國媒體報道稱,SK海力士正在就收購韓國芯片合同製造商Key Foundry展開談判。據悉,SK海力士有意就全面收購這家8吋晶圓代工廠。

除了SK海力士以外,聯電也因8吋晶圓代工市場的火爆而迎來了其在營收上的新高。作為目前8吋晶圓代工的主力之一,聯電近期的動作也頗受市場關注。

從他們身上,我們看到了8吋晶圓代工市場再起風雲。

從門可羅雀到風起雲湧的2018年

我們説8吋晶圓市場再起風雲,是因為早在2018年左右,8吋晶圓代工市場就曾出現過變化。

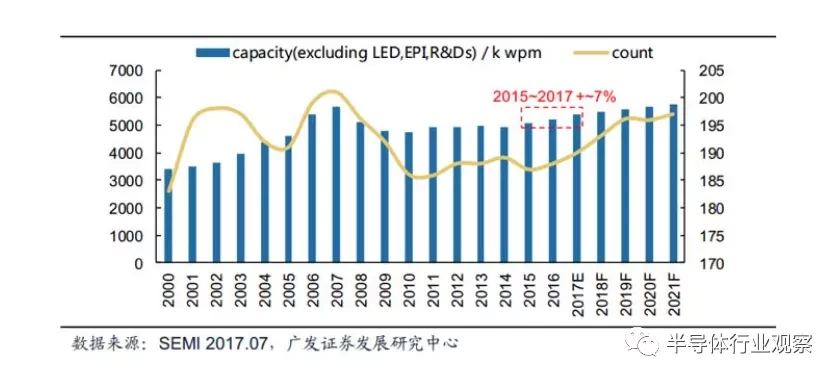

根據廣發證券2017年發佈的報告顯示,1990年IBM聯合西門子建立第一個8寸晶圓廠之後, 8寸晶圓廠迅速增加,1995年即達到70座,在2007年達到頂峯——200座。隨後8寸晶圓廠數目逐漸減少,從2008年到2016年,37座8寸晶圓廠關閉,同時有15座晶圓廠從8寸切換至12寸,到2016年全球8寸晶圓廠減少至180座左右。同時,報告中還指出,在這期間,全球8寸晶圓廠產能以極低速度增長, 2015~2017年僅增長約7%。

當時8吋晶圓代工產能難以擴充的主要原因之一是缺少相關生產設備——當時,8吋設備多為二手設備,根據 Surplus global 二手設備商的數據顯示,2018年8吋晶圓線總需求量機台設備數量為2000台,而市場可供出售的機台數量只有500台左右。在這種情況下,類似KLA-Tencor等設備廠商又重啓了一些生產線,並提供二手翻新設備的服務。

由此,也拉開了2018年那場關於8吋晶圓代工行業的風起雲湧。

2018年奠定的8吋晶圓代工格局

在市場需求的推動下,2018年的8吋晶圓代行業的確發生了新一輪的變化——針對8吋晶圓代工廠的建廠擴產計劃也在當年展開了。從當時的情況來看,8吋晶圓代工的主力是中國台灣,韓國和中國大陸作為8吋晶圓代工的新玩家,才開始參與到這個賽道的競爭中來。

從中國台灣8吋晶圓代工企業們的佈局看,根據鉅亨網在2018年的報道顯示,當年台積電決定將在位於台南南科園區中的晶圓六廠旁,新建一座8吋廠。據其報道顯示,這也是2003 年以來,台積電首度對外宣佈新建8吋廠的計劃。

聯電也曾在2018年表示,聯電台灣8吋廠已沒有空間再擴產,公司將啓動蘇州8吋廠和艦擴產計劃,完成後,預計月產能由當時的6萬片提升至7萬片,增幅逾15%。據當時的報道顯示,這也是和艦並三年多來最大規模擴產。

2018年8吋晶圓代工需求的增長也同樣影響了世界先進的佈局。據經濟日報在2018年的報道顯示,世界先進在當年的第二季度中停止了新建12吋廠投資計劃,董事會同意將資金轉向全力擴充8吋產能。隨後,在2019年當中,世界先進宣佈斥資2.36億美元收購格芯新加坡Tampine的8吋晶圓廠Fab 3E,包括廠房、廠務設施、機器設備及微機電系統(MEMS)IP與業務。

此外,力晶集團也在2018年宣佈將其旗下100%控股、專攻8吋晶圓代工的巨晶更名為力積電。按照他們的計劃,2020年力積電將擁有三座12吋廠、二座8吋廠及逾6,000名員工的力積電,將以自有獨特產品技術的專業晶圓代工廠為產業定位,在台灣申請重新上市,並開始着手苗栗銅鑼科學園區建設新廠逐步提升產能。

與此同時,韓國半導體企業開始嘗試進入到晶圓代工的競爭當中,而當時市場對8吋晶圓代工的需求,則成為了他們進入到這一市場的突破點。

因此,我們也看到,在2017年宣佈獨立晶圓代工業務的三星也在2018年宣佈,開始對外提供成熟的8英寸晶圓代工技術解決方案,為中小型企業提供多項目晶圓服務(MPW)。

跟緊三星將其晶圓代工的SK海力士,更是將其主要精力放在了8吋晶圓代工的業務上。SK Hynix旗下代工廠System IC也於2018年宣佈將與中國成立新的合資企業,並於該年下半年興建新的200毫米晶圓代工生產線。

值得注意的是,2018年中國對晶圓廠的投資也開始激增,這其中就包括了對8吋晶圓廠的投資。其中,中芯國際和華虹宏力是中國大陸方面,致力於8吋晶圓代工業務的代表。

SEMI在2019年發佈的報告中披露,自2018年7月以來,全球增加了7個8吋新廠房。而在接下來的2019年到2022年間,全球預計總共將有16個廠房或產線,其中14個為批量Fab廠,這就帶動了全球8吋晶圓產能的直接提升。

這些廠商在2018年在8吋晶圓代工上的佈局,奠定了如今8吋晶圓代工行業的競爭格局。

新的攪局者能否撼動8吋晶圓代工格局

從產能上看,根據IC Insights發佈《2021-2025年全球晶圓產能報告》中顯示,截止至2020年12月,台積電在8吋晶圓產能中排名第一。從下圖的數據中不難看出,在8吋晶圓市場當中,包括台積電、聯電、中芯國際、世界先進等老牌晶圓代工玩家在8吋晶圓製造市場中具有較強的實力。而三星、SK海力士等相對較新的玩家,在8吋晶圓製造上的市場份額並不大。

進入到2021年後,市場對8吋晶圓代工的熱情不減。在這種情況下,這些新玩家也成為了8吋晶圓代工市場中的變數。

對此,IC Insights也對他們給予了肯定。根據他們的統計和預測顯示,2020年全球晶圓產能將新增1790萬片8英寸約當晶圓,2021年新增產能將創歷史新高,達到2080萬片8英寸約當晶圓。新增產能主要來自於韓國大廠三星及SK海力士,還有中國的長江儲存、武漢新芯,以及華虹宏力等(這幾家國內廠商之中,華虹宏力是晶圓代工廠,因此,我們也僅對華虹宏力在8吋晶圓製造上的佈局進行分析)。

作為8吋晶圓代工行業的新星,這些企業也開始在今年對8吋晶圓代工進行了更為積極的佈局。

在這其中,不得不提的是SK海力士在8吋晶圓代工的佈局。在今年早些時間,SK海力士方面就曾在其財報會議中指出,儘管當前尚無具體的規劃,但公司正在討論擴展8英寸代工業務的各種方法。作為韓國政府所制定的“K半導體戰略”中的重要一員,SK海力士方面也曾表示,公司將通過擴大國內工廠或進行併購交易來使8英寸晶圓代工廠產能翻番。而隨着韓媒爆出的,SK海力士將有意收購Key Foundry的8吋晶圓代工廠,我們看到,SK海力士將會成為8吋晶圓代工行業當中,一個不可忽視的競爭者。

中國大陸方面,中芯國際的財報顯示,公司2021 年計劃的資本開支約為 43 億美元,其中大部分用於成熟工藝的擴產,小部分用於先進工藝。其中,成熟8英寸產線擴產不少於4.5萬片/月。趙海軍稱,新增產能將逐季陸續達成,但主要還是在下半年形成。

雖然華虹宏力方面暫時沒有傳出擴產8吋晶圓代工的消息,但從市場方面來看,在國內CIS、MOSFET等器件的催化下,也為華虹宏力帶來了增長的動力。

在國內設計廠商對8吋晶圓代工需求增加的情況下,加之國產化的效應,國內致力於8吋晶圓代工的廠商或許也能夠成長為市場中的競爭者。

在這股風潮之下,更新的玩家也出現了。富士康便是其中之一,去年便有消息傳出,鴻海集團正參與馬來西亞Silterra Malaysia 8英寸晶圓代工廠的股權競標。後來也有報道稱,鴻海已經看到了半導體制造的重要性,如果本土搶標失敗,鴻海甚至已經做好了着手規劃自建晶圓廠的工作。

就在新玩家試圖攪動8吋晶圓代工市場的格局之時,老牌晶圓代工廠卻顯得有些沉穩。包括台積電、聯電等主要8吋晶圓代工玩家卻沒有選擇在此時繼續對8吋晶圓代工進行擴產,而是開始佈局12吋晶圓代工。

在這種老玩家“放棄”8吋晶圓代工擴產的情況下,同時伴隨着市場對8吋晶圓代工的熱情不減,甚至是愈加高漲的情況下,這對於新玩家來説,他們或許能夠在未來8吋晶圓代工市場當中搶佔更大的市場份額。而這也就意味着,8吋晶圓代工市場即將發生變化。

但更值得注意的是,隨着12吋晶圓代工的發展,其性價比終要高於8吋晶圓代工。當未來的芯片設計廠商開始由8吋晶圓代工轉向12吋晶圓代工之際,8吋晶圓代工迴歸於沉寂,這些晶圓代工廠商們又該如何應對這種情況。

從另外一面比較積極的方面來看,如果能平衡好8吋晶圓代工與12吋晶圓代工之間的過渡,或許能讓一些新玩家從8吋晶圓代工突入市場,以此為基礎,他們或許也能夠在12吋晶圓代工中贏得自己的一片天地。