一季度虧損超3億,是知乎用户太摳了嗎?_風聞

毒眸-毒眸官方账号-文娱产业媒体,看透真相,死磕娱乐。2021-05-19 14:47

文 | 夏曉茜****編輯 | 趙普通

5 月17日下午,知乎發佈上市後首份財報,公佈了截至今年一季度的財務數據,營收、毛利潤和月活都取得了大幅增長。

財報顯示,今年一季度,知乎總營收達到4.78億元,同比增長154.2%,環比下滑8%;平均月活躍用户數為8500萬,同比增長37.7%;毛利潤為2.73億元,同比增長248.5%;毛利率提高至57%,去年同期為41.6%。

看起來,知乎上市後的第一份戰報表現不錯。但始終無法迴避的是,知乎在用户氛圍、商業化和創業者收入層面的短板。而這些問題的回答,決定着知乎的上限和前途。

加速狂奔,仍然虧損月活增長,離不開對視頻內容的投入和扶持。

在財報電話會議上,知乎創始人兼CEO周源表示,視頻化升級對知乎用户的活躍度、內容量均產生正向影響。過去一段時間,知乎的視頻創作量和消費量顯著提升。一分鐘以上的中視頻日均上傳量,一季度同比漲17倍,用户平均視頻消費時長,同比增長超過60%。

周源説,“知乎將持續進行視頻化戰略,加強對視頻內容的審核優化,對低質的視頻內容進行打擊。”

在營收結構上,知乎逐步實現多元化。

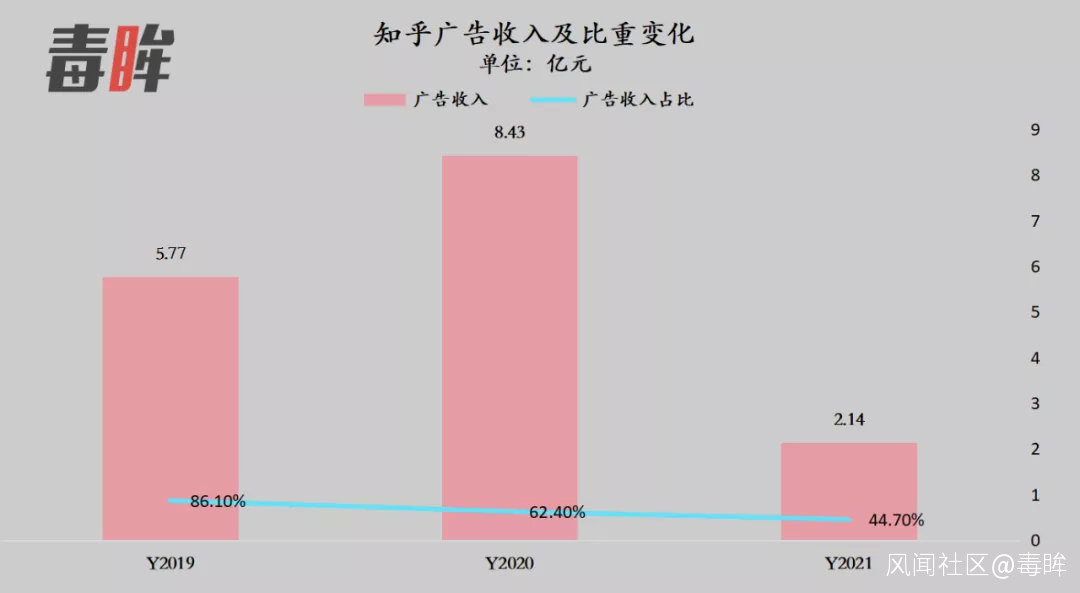

廣告收入之前一直是最大收入來源,知乎有過度依賴廣告的風險。2019年,廣告收入5.77億,佔總營收的86.1%;2020年,知乎廣告收入增至8.43億,總營收佔比降至62.4%。

圖片

圖片

今年一季度,知乎的廣告收入為2.14億,同比增長70.1%,環比下滑33%。值得注意的是,廣告收入在總收入中的佔比降至44.7%,非廣告收入佔比升至55.3%,這也體現了知乎多元化變現的效果。

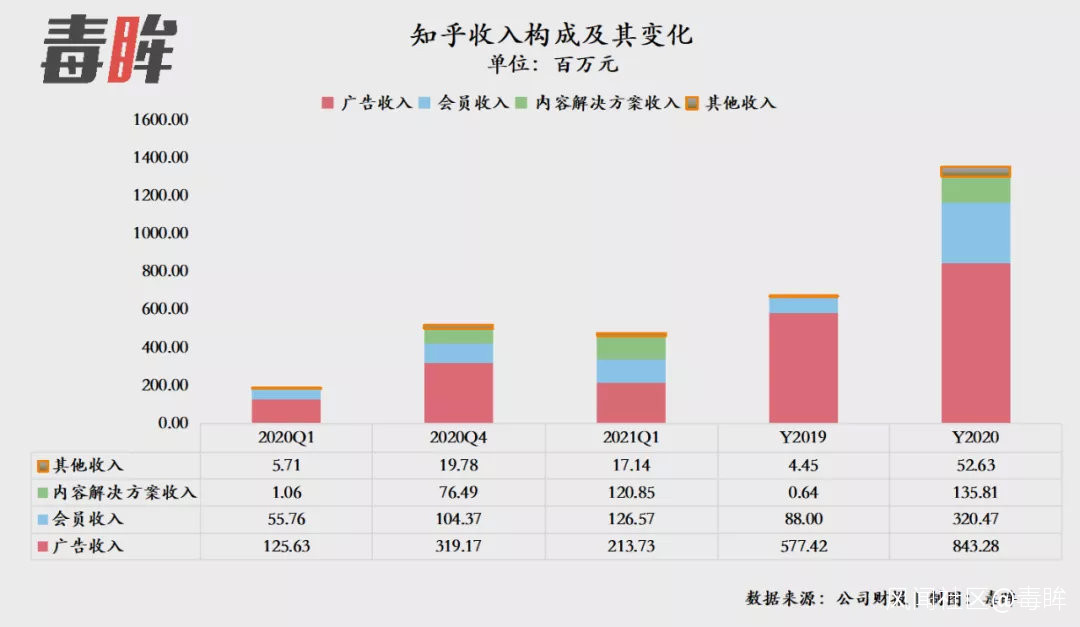

在非廣告收入方面,知乎嘗試了付費會員、商業內容解決方案和其他業務(包括在線教育、電商)等變現方式。

付費會員業務收入上,一季度收入達1.27億,同比增長127%;平均月付費會員數上升至400萬,同比增長138%,付費會員滲透率提升至 4.7%。

2020年初,知乎推出商業內容解決方案業務”知+“,用户可以選擇圖文帶貨。今年一季度收入為1.21億,達到去年全年該項業務總收入的 89%。

其他業務(包括在線教育、電商)的收入為1714萬元,同比增長200%,環比下降13.3%。

圖片

圖片

商業化加速狂奔的知乎,仍然面臨虧損。

一季度,歸屬知乎股東的淨虧損高達3.247億元,去年同期淨虧損2.013億元,同比擴大了61.7%。

知乎用户為何不願花錢?虧損擴大的部分原因在於,知乎加大了燒錢速度。

一季度,知乎的主營業務成本,從去年同期的1.1億元,增加至2.06億元,同比增長近1倍。主要原因是廣告服務、內容相關成本的增加,以及用户快速增長,導致雲服務和帶寬成本的增加。

另外,知乎的銷售和營銷費用增長至3.46億元,相比較去年同期增長176.4%;此外,研發費用 、行政和管理費用均有較快的增長。

更主要的原因是,知乎的商業探索,還沒有找到創作者、社區和用户之間的平衡。

雖然破圈後的知乎吸引了大量泛娛樂用户,一季度月活增長至8500萬,但其用户規模仍無法與微博、抖音、快手和B站相比,廣告收入就相差甚遠。

2018-2020年,微博月活增長至5.3億,廣告營收分別為66.82億元、99.87億元、122.4億元。

去年8月,抖音(含火山版)日活超過6億。據“雷帝觸網”消息,字節跳動的訪談文件顯示,抖音2021年一季度廣告收入超過310億。

財報顯示,快手日活接近3億,2020年線上營銷服務收入達到219億元,同比增長近兩倍。

B站的廣告收入也連續8個季度同比加速增長,2021年一季度廣告收入增長至7億元,同比增長234%。

廣告主為什麼會更少關注到知乎這塊”沃土“?部分原因可能是知乎用户極度嚴苛,品牌公關發現在這裏難以開展工作。

灃京資本基金經理吳悦風曾發微博闡釋這個過程:大品牌PR被氣走之後,由此剩下的往往是含有廣告植入的劣質營銷軟文。

圖片

圖片

非廣告收入上,知乎目前主要採取向用户收費的方式獲利,比如鹽選會員、教育和電商業務。

吳悦風曾總結過知乎和其他平台的差距:

知乎的月活數據大概是B站的1/3,快手的1/7,但是由此產生的收入,大概只有B站的1/7,快手的1/20。第三方給知乎估的用户全生命價值(LTV),大概是另外幾個平台的1/5。如此計算,知乎用户大概比B站快手抖音用户摳3倍。

用户增多,變現卻很難,是知乎用户摳,還是有錢沒地方花呢?答案也許是後者,知乎並沒有提供差異性的付費產品和服務。

2019年,知乎推出”鹽選會員“,整合站內付費產品(電子書、Live講座、讀書會等),開放給會員用户。

隨着大量用户湧入,泛娛樂化的內容增多,知乎原有的社區氛圍被消減。與之對應,知乎的很多付費內容,也滿足的是泛娛樂和獵奇的需求。

在鹽選熱度榜上,不少虛構的故事和小説名列前茅。很多付費內容不是做能力提升用的專業內容,吸引不來原本定位裏的求知用户。

另外,鹽選專欄,也會夾帶廣告內容,比如有人會將推廣文章強行塞在回答中。營銷內容使得用户體驗變差,知乎就能搜到大量吐槽”鹽選“的內容。

隱憂已經出現。2019-2020年,知乎月活增長42.7%,付費率從1.2%增長至3.4%,但ARPPU(每付費用户平均收益)下降11.5%。

圖片

圖片

同樣在知識付費賽道耕耘,得到APP沒有想要破圈,反倒在自己的定位裏圈到了一批忠實用户。

相比之下,得到的付費率和收入遠高於知乎,會員業務規模也遠高於知乎。

2019年,得到APP平均月活282.9萬,當年會員收入為4.12億元,約為知乎的4倍;其付費率為5.8%,也是知乎的4倍多。

總的來説,廣告之外,其他商業化模式還未成熟。除了鹽選會員、內容解決****方案外,電商和教育等帶來的其他收入,整體規模仍然不大。這也為知乎能否儘快實現盈利打上了問號。

知乎曾經的學習對象Qoura長期沒有新的融資,網站排名也越來越靠後。

據創業邦報道,Better Marketing網站的文章《是的,Quora可能正在消亡》顯示,Qoura沒有找到正確盈利路徑,不注重對用户的激勵,創作者沒有好的變現方式。每6-12個月,Qoura的收益就會下降50%,與此同時,99.9%的用户幾乎賺不到錢。

招股書中顯示,知乎有100位創作者月收入超過10萬元;有1000位創作者,月收入超過1萬元。這個收入水平,和抖音、小紅書等內容平台相比,並無優勢。

去年8月,抖音公佈了創作者扶持成績單,過去一年,有超過2200萬人在抖音合計收入超過417億元,北京字節跳動CEO張楠稱,2021年讓創作者們的收入達到800億。

如果社區無法解決創作者的收入問題,創作者會離開,隨之社區將陷入內容質量下降、月活下降、收入下滑的負面循環。

雖然營收一路高歌,但知乎仍在虧損。只有解決了變現問題,它才能突破知識社區的困境。