十年不遇“大通脹”來襲!美聯儲如何應對成為關鍵!_風聞

策金大牛-策金大牛,为牛市而生!2021-05-19 08:36

美聯儲將於本週四凌晨公佈4月會議紀要,繼4月CPI創12年新高之後,美聯儲引發市場高度關注。

同時,本週美聯儲多位官員將登場講話。歐洲方面也將公佈德國、歐元區、英國5月製造業PMI初值。

在當前美股高居不下、估值風險潛伏的通脹背景下,美聯儲絲毫的“鴿派表示”都可能引發市場恐慌。但站在相反的視角來看:持續的寬鬆貨幣政策,將推動高利率(通脹驅動),其結果也將反噬美國經濟。

美國面臨“兩害取其輕”的兩難抉擇。放任通脹,或是面臨資本市場的崩塌!

1

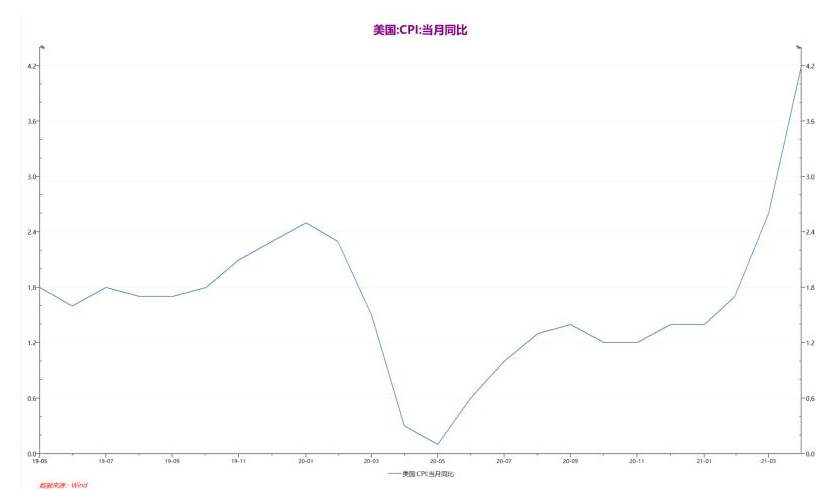

美國十年不遇“大通脹”爆發

**上週美國4月CPI創下2009年以來最大漲幅,**通脹之憂已在華爾街成燎原之勢。儘管白宮與美聯儲一再聲明:近期消費價格上漲將是暫時的。

但是鮑威爾賭上聲譽來安撫市場似乎沒有換來足夠的支持!不少投資者認為,大宗商品價格飆升、供應鏈中斷以及需要支付更高的工資來吸引工人,將從供給側持續推高商品成本,通脹預期的上行看不到拐點。

通脹的先行指標---5年期通脹保值債券(TIPS)盈虧平衡通脹率從上週的2.671%小幅升至2.69%。10年期TIPS盈虧平衡通脹率報2.543%,表明市場預計未來10年的年均通脹率為2.5%。這已經是近十年的最高點了!

在相關指標的相互印證之下,越來越多的業內人士開始對美聯儲老生常談的“通脹將是暫時性”觀點表示質疑。

**彭博社上週最新發布的月度調查顯示:**預測人士上調了到2022年第一季度為止的多項物價壓力指標,包括消費者價格指數、個人消費支出物價指數(PCE)以及剔除食品和燃料的PCE指標。根據5月7日至13日對71位經濟學家的調查,今年第二季度末的CPI同比料攀升3.8%,PCE物價指數料上升3%。

“美國經濟的供應能力可能無法跟上需求成長的步伐,這一點從晶片到勞動力供應等各個方面已經很明顯。”

ING首席國際經濟學家James Knightley表示:“我們認為,通脹率可能在比美聯儲預期的更長一段時間裏維持高位。”

雙線資本(DoubleLine Capital)創始人兼首席執行官、“新債王”岡拉克(Jeffrey Gundlach)則指出:他擔心通脹是否在整個夏季都居高不下,國債收益率將開始考驗美聯儲的決心。

岡拉克補充稱,考慮到美國居高不下的債務和赤字水平,如果通脹率居高不下,將是一個真正的大問題,這可能會廣泛影響金融市場。“如果投資者不能吸納這些債券,而收益率被允許上升,那將對股市估值構成真正的問題。”

2

股市風險與通脹隱憂

目前,美國面臨着全市場的泡沫問題:債券泡沫+證券泡沫+房地產泡沫+大宗商品結構性泡沫+金融衍生品泡沫,幾大泡沫同時醖釀,恐怕是美國歷史上都不曾有過的大危機。

**金融創新制造了繁榮的經濟,也削弱了金融市場的穩定性。**泡沫經濟使得當前的金融市場對美聯儲的貨幣政策極為敏感,對美國10年期國債收益率的變動亦是風聲鶴唳,無論是美聯儲關於收緊貨幣政策的風吹草動,亦或是美國實際利率的走高,都有可能導致美歐等股市的大幅回撤。

雖然美聯儲一再強調不加息的承諾,美歐各類資產也不斷重複着再創新高的衝刺!但國際大宗商品加速增長正令這一承諾變得越來越不靠譜。而美元在前期低點前也是搖搖欲墜之勢,一旦破位,全球資產泡沫預計會再度集中衝頂,這令二季度的國際金融市場更多了一些不確定性。

為此,沃頓商學院教授傑里米·西格爾(Jeremy Siegel)發出了一個驚人的警告:美國通脹率在未來兩三年裏可能突破20%。如果美國繼續以目前這種速度供應貨幣,20%的通脹率將不是危言聳聽。

3

密切關注美聯儲動態:

失信的政府是最可怕的結果

金融市場的風險似乎還不是當前最嚴峻的考驗,通脹背後的最大陰謀是美國政府的失信危機。

儘管,大部分的美聯儲官員在不斷引導市場,試圖緩和通脹預期,但是美國居民親身感受與親眼看到不斷飛漲的大宗商品、糧油價格、房租與房價等等,美國居民對逐步的通脹預期不斷增強。

近兩個月以來,美聯儲官員們幾乎每天都在試圖安撫投資者,不少專業人士指出:事實上美聯儲已經成為了市場多頭最大的操縱者,而從貨幣政策還是美聯儲的發言都突出表現了這一點。

這種政府聲音和市場行為的錯位似乎反映了一個真實存在的矛盾:政府公信力正在無形中被消耗,當然好的消息是:這僅僅只是經濟方面的。

美聯儲迫切需要通過一次FOMC會議來重新獲得市場的認同。否則政府指導與金融市場的脱節,無疑會走向無序的深淵。

在當前危如累卵的美國經濟面前,自由市場不會拯救美國!而暴起的通脹風險或將奏響避險資產爆發的凱歌。

免責聲明:本文僅供投資者參考閲讀,文章僅代表作者本人觀點,與平台無關,平台不對文章的真實性、完整性負責,且不構成任何投資建議。投資有風險,入市須謹慎!