慧擇保險2021Q1營收7.35億元、淨利潤0.29億元、股價創新低_風聞

镭射财经-立足数字化思维,深挖新商业故事。2021-05-20 20:12

作者 | 黃老邪

來源 | 鐳射財經(ID:leishecaijing)

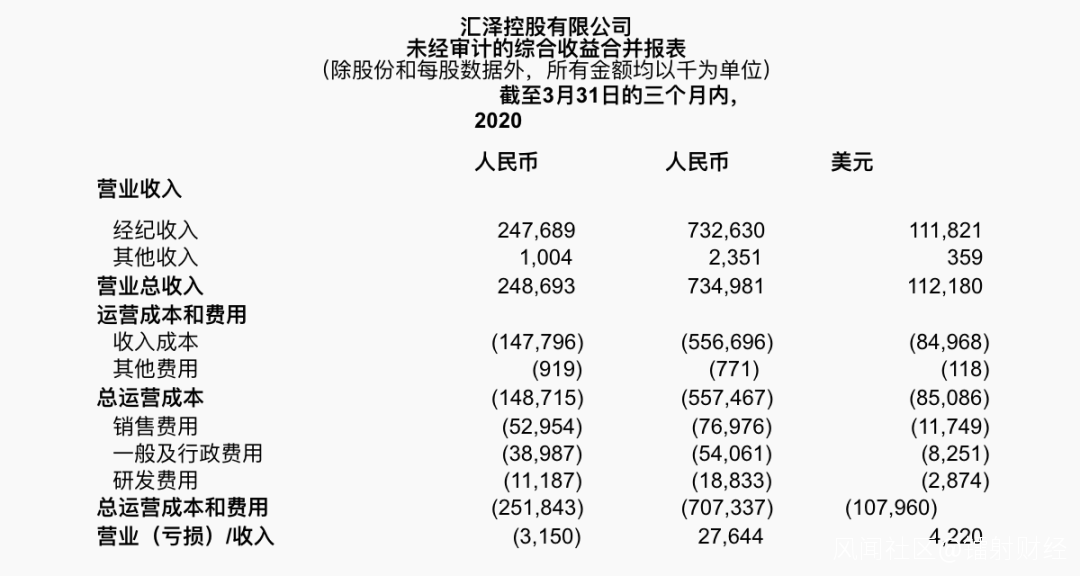

5月18日,美股上市公司慧擇保險(NASDAQ:HUIZ)發佈2021Q1財報。財報顯示,慧擇保險2021Q1營收7.35億元,同比增長195.5%;淨利潤0.29億元,去年同期淨虧損0.023億元。

來源:財報

慧擇保險主要收入來自保險經紀收入,即保險公司通過慧擇的線上平台向投保人銷售保險產品後,按一定比例支付給平台的佣金收入。

財報顯示,慧擇保險2021Q1經紀收入7.33億元,同比增長195.8%,是此次營收增長的主要原因。

今年3月,慧擇保險相關負責人曾在接受採訪時表示,“我們赴美上市時遭遇特朗普政府對中概股發難以及新冠疫情雙重打擊,導致估值大幅縮水,再加上市場很大程度上將慧擇歸類為傳統保險經紀公司,對慧擇存在着不小的認知偏差。隨着業績的持續穩定,加上市場對慧擇瞭解的加深,應該會走上價值修復之路。”

而事實則是,3月至今,慧擇保險股價已從11.29美元高點,跌至5.8美元。在5月18日最新財報發佈後,股價未見明顯止跌。

股價的下跌,最早可見於慧擇保險上市當天。慧擇保險當前股價5.8美元,較10.5美元發行價下跌44.76%,市值3.11億美元。

在去年2月12日登陸美股時,慧擇保險當天收盤價10.00美元,較發行價下跌0.5美元,跌幅4.76%,市值5.13億美元。

來源:雪球

財報顯示,慧擇保險2021Q1收入成本5.57億元,同比上升276.35%。慧擇保險對此回應稱,主要是由於服務費增加支付給用户流量渠道。

慧擇保險對流量的依賴,成為其天然弱點。彙集各家保險公司產品,讓消費者在平台擁有很多選擇權,是慧擇保險線上輕資本模式的優點。

同時,作為保險中介平台,慧擇保險始終需要從外部購買流量,移動互聯網時代獲客成本水漲船高,使其利潤受到挑戰。

慧擇保險曾坦承:如果現有的某些用户流量渠道需要更高的服務費率,或者公司未能與他們協商優惠條件或找到新的用户流量渠道,則客户獲取成本可能會增加,並且運營結果可能會受到不利影響。

慧擇保險CEO馬存軍在接受採訪時曾表示,“中國市場應該有一個千億市值的平台出現,我希望是我們。”

而這一賽道,已日漸擁擠。慧擇保險的對手,也越來越多。

隨着水滴、微保、螞蟻保險、輕鬆保等,攜用户流量、技術力量等優勢殺入保險中介領域,慧擇保險必須提升用户黏性,與合作伙伴聯手開發更多新保險產品,才能實現可持續發展。

問題在於,鑑於保險產品的條款、價格等相對透明,慧擇保險的競爭對手可在保險合作伙伴推出後,複製慧擇保險與保險合作伙伴一起設計和開發的保險產品,並利用本身流量、技術優勢以更具有競爭力的產品價格佔有市場。一旦慧擇保險不能繼續快速升級滿足市場需求的保險產品,可能無法在競爭中保持優勢。

值得關注的是,5月7日,水滴在紐約證券交所上市,與慧擇保險成為美股市場上的兩大保險電商平台。胡潤研究院發佈《2020中國互聯網保險中介服務平台Top10》顯示,水滴與慧擇保險同為前五強,僅次於微保、螞蟻保險和輕鬆保。

從市值來看,雪球數據顯示,水滴當前股價為7.29美元,市值28.69億美元,是慧擇保險的9.23倍。

在經營業績方面,水滴2018年-2020年營收分別為2.38億元、15.11億元、30.28億元;同期慧擇保險營收為5.09億元、9.03億元、12.2億元。

在用户方面,截至2020年底,水滴累計保險用户7940萬人,累計購買保險用户1920萬人;而直到2021年一季度,慧擇保險累計保險用户700萬人,與水滴存在一定的差距。

未來,慧擇保險一方面要加強與外部流量渠道的合作,加強挖掘現有用户長期保險需求,打造穩定的用户流量客羣;另一方面,要加強對保險科技的研發投入,依託互聯網、大數據、AI等新技術,實現對保險機構、客户的“數字賦能”,打造差異化特色和專業品牌。