騰訊音樂,開啓在線音頻存量戰事_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2021-05-20 13:18

作者:佚名

來源:財經小鋤頭(ID:chutou0325)

5月17日,騰訊音樂(TME.US)公佈2021年第一季業績報告。

2020年,騰訊音樂在美國市場的股價漲幅是64%,在一眾中概股中雖然排不上前列,但漲幅絕對不低。一直被對標Spotify的中國在線音樂龍頭顯然是獲市場看好的。

而在今年第一季業績成績單出爐之後,騰訊音樂的Spotify故事也將翻篇了。繼去年第四季之後,騰訊音樂在線音樂和社交娛樂兩大業務分部MAU均再次出現下滑。這表明,公司無可避免地進入在線音樂的存量戰爭。

戰事下半場已然開始,騰訊音樂掌握了先手,但未來能否維持在行業的領先地位仍不明朗。

下滑的MAU

騰訊音樂的一季報各項指標,大體上是令人滿意的。

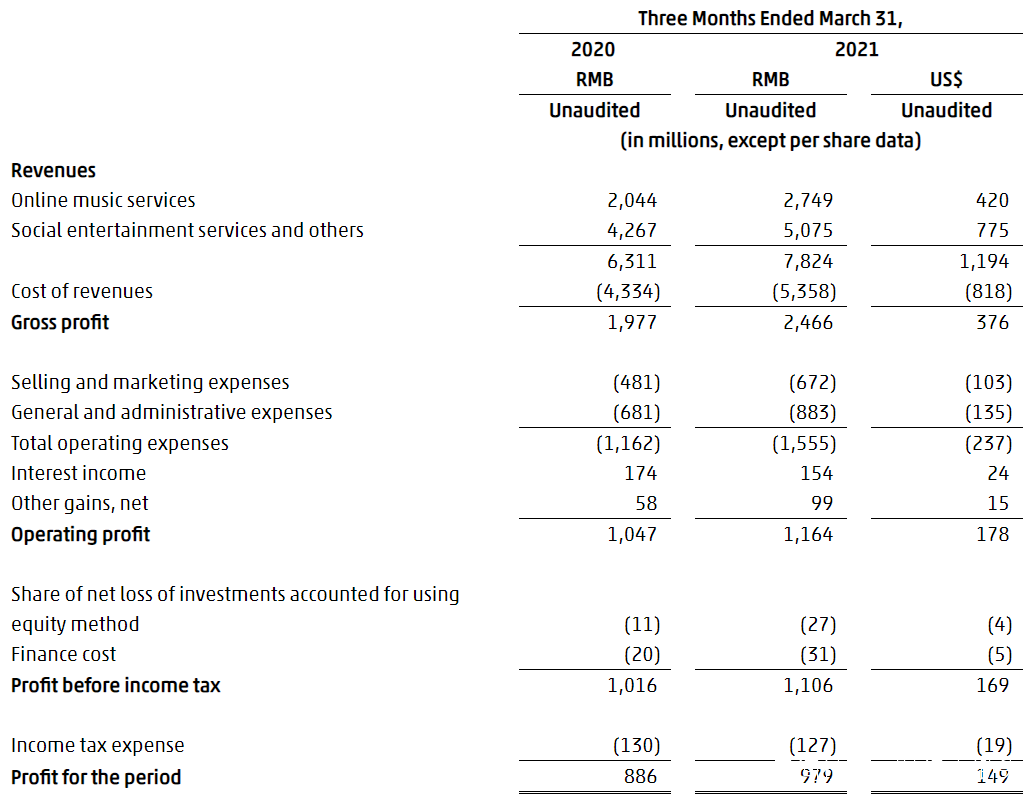

第一季度,騰訊音樂錄得總收入78.2億元,同比增長24.0%。其中,在線音樂分部錄得收入27.5億元,同比增長34.5%。音樂訂閲收入16.9億元,同比增長40.2%。音樂訂閲付費用户同比增長42.6%。廣告收入同比增長100%;社交娛樂服務分部錄得收入50.8億元,同比增長18.9%。分部ARPPU增長35.7%,付費用户減少 12.4%。

公司第一季毛利為24.7億,同比增長 24.7%,對應毛利率為31.5%,較2020年第一季增長0.2個百分點。淨利潤為9.79億元,歸屬股東淨利潤為9.26億元,同比增長4.4%。

(圖源:公司季報)

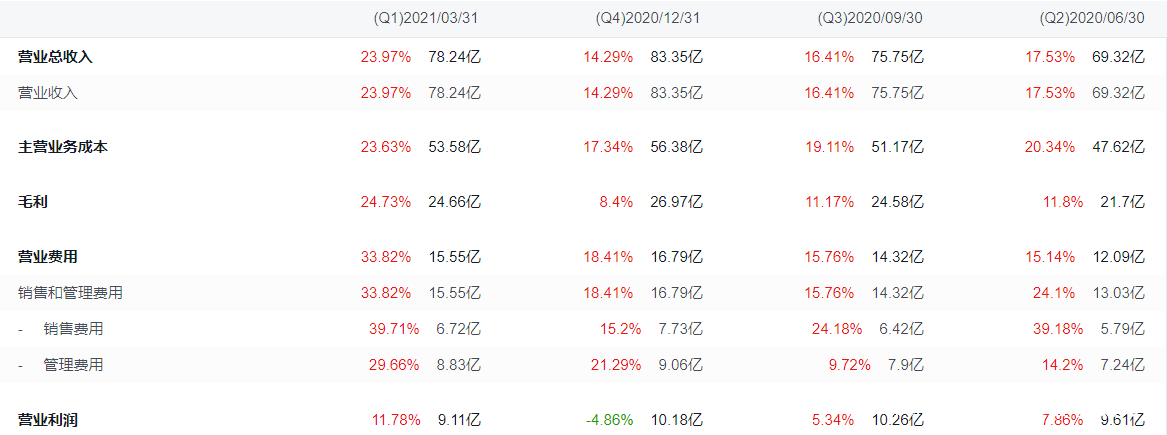

追溯過往四個季度業績,第一季騰訊音樂的營收及歸母淨利潤同比增速均創下了新高。

(圖源:富途證券)

在發佈季報第二日,騰訊音樂宣佈與索尼音樂娛樂(SME)續簽長期版權合作授權協議。根據協議,騰訊音樂將繼續在旗下QQ音樂、酷狗音樂、酷我音樂等在線音樂平台,以及包括在線K歌平台全民K歌等社交娛樂平台發行SME全球音樂曲庫。

同時,騰訊音樂旗下的在線音樂平台也將通過智能音箱、電視以及車載音樂系統等特定智能終端設備為中國大陸地區用户提供SME曲庫內容。

截至第一季末,騰訊音樂平台上藝術家數量已超過20萬,同比增長超過一倍。流媒體音樂數量錄得雙位數增長。

騰訊音樂以“版權音樂”內容構築護城河,音樂+社交娛樂雙線並行的策略在今年第一季依然大獲成功。

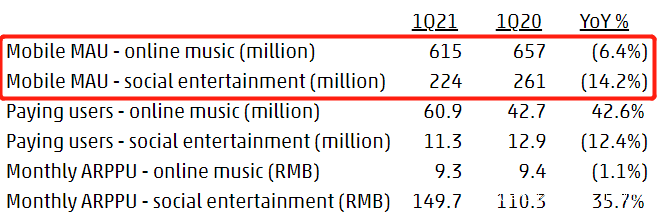

但在收穫了一個成功的一季度之後,騰訊音樂將不得不面對一個殘酷的現實。報告期內,騰訊音樂在線音樂分部移動MAU為6.15億,同比下滑6.4%;社交娛樂分部移動MAU為2.24億元,同比下滑14.2%。同時,在線音樂分部的月度ARPU為9.3元,同比下降0.1元。社交娛樂分部付費用户為1.13億,下降12.4%。

(圖源:公司季報)

連上2020年第四季,這已經是騰訊音樂連續第二季MAU出現下滑。2020年第四季,騰訊音樂在線音樂分部的MAU為6.22億元,同比下滑3.4%;社交娛樂分部MAU為2.23億,同比下滑4.3%。分部付費用户為1.08億,下滑14.3%。

(圖源:網絡)

騰訊音樂的在線音樂收入錄得增長,主要原因是付費用户規模持續增長;社交娛樂分部增長的原因主要是月度ARPPU維持高雙位數增長。但兩個分部的MAU近兩個季度都在下滑,足以成為騰訊音樂未來成長的隱憂。

騰訊音樂解釋,其在線音樂的MAU下滑主要是由於部分非核心用户的流失。換言之,在MAU達到6億+規模之後,騰訊音樂已無可避免地進入在線音樂的存量競爭時代。

第一季騰訊音樂在線音樂分部MAU為6.15億,付費用户規模為6.09億。付費率幾乎很難再有太大增長的空間,而會員漲價可操作空間同樣不大。

天花板近在眼前,騰訊音樂急需找到自己戰事下半場的新故事點。

入局長音頻,殺入紅海

今年4月5日,騰訊音樂發佈管理層調整公告,委任彭迦信為騰訊音樂執行董事長,委任樑柱為首席執行官、董事會成員。同時,湯道生將辭去董事長、董事會薪酬委員會主席及其他與董事會、騰訊音樂相關的職務。

資料顯示,湯道生自2016年開始出任騰訊音樂董事長。擔任騰訊音樂董事長期間,湯道生先後完成了騰訊QQ音樂、WeSing與酷狗音樂、酷我音樂的戰略合併。

舊人已去,新來人彭迦信在2008年加入騰訊集團。從2013年開始,彭迦信出任騰訊集團副總裁,參與騰訊遊戲、騰訊電商、社交網絡等業務的產品、運營和市場營銷等工作。2016年7月,彭迦信出任騰訊音樂首席執行官並帶領公司在2018年12月完成在紐交所的上市。

出任執行董事長之後,彭迦信將負責制定騰訊音樂長期戰略以及董事會的整體協調、管理。出任首席執行官的樑柱將監督公司旗下QQ音樂、酷狗音樂、酷我音樂、威盛以及長音頻業務。

舵手更迭完成之後,“大船”騰訊音樂將在更多領域開疆拓土。

彭迦信在業績會上透露,除了原有在線音樂和社交娛樂方面的長期探索之外,騰訊音樂的業務正在上下游延伸,打造自己的音樂生態。上游包括投入資源和內容創作者合作,甚至公司自身參與內容製作。未來在上游內容方面預期將產生更多額外收入。

而在下游,騰訊音樂最大的動作便是入局長音頻市場。今年3月份,騰訊音樂完成對懶人聽書的收購併開始進行業務融合。4月份,公司宣佈旗下酷我暢聽與懶人聽書合併升級,併發布新長音頻品牌“懶人暢聽”,開始探索基於廣告的商業化模式。

樑柱的走馬升任之後,長音頻業務和QQ音樂、酷狗音樂等公司收入重要來源享有同樣重要的地位,足以説明騰訊音樂對“長音頻”蛋糕的看重。

去年年末,騰訊音樂長音頻MAU已超過1億。今年第一季,騰訊音樂長音頻MAU滲透率達從2020年第一季的5.5%增加至20%。平台長音頻版權內容數量同比增長超過四倍,PUGC及UGC內容快速增長。2月份,QQ音樂上線國內首個手機端一站式播客創作工具,併發布“第0期播客計劃”。

在長音頻賽道上,騰訊音樂已蓄勢待發。

但長音頻賽道已有眾多玩家。頭部公司喜馬拉雅在近期也在美股遞交了上市招股書。招股書顯示,截至今年一季度,喜馬拉雅全場景月活用户已達到2.5億,包括移動端月活1.04億和IoT及其他開放平台用户的1.46億。2018年至2020年期間,喜馬拉雅的營收分別為14.8億元、26.8億元及40.5億元;淨虧損分別為7.74億元、7.73億元及6.05億元。內容成本及營銷費用過高造成了“在線(長)音頻”龍頭喜馬拉雅長期虧損。

騰訊入局長音頻,不可避免要從喜馬拉雅們虎口奪食。公司優勢是旗下各個平台積累有規模龐大的現有用户流量可以導流,劣勢則是PUGC及UGC內容方面儲備不足。而要建立自己的內容庫,重複自己在在線音樂方面的成功,騰訊音樂必需投入不菲的資源。

在業績會上,公司坦言今年自己整體毛利率可能會“有選擇性”出現下降,其中一點原因就是其將會投入資源打造長音頻領域豐富的內容儲備。預期到2022年,長音頻及物聯網領域的新變現模式才會作用產生足夠多的收入,令公司毛利率重新提升。

外人並不會懷疑騰訊音樂要在長音頻賽道找到自己第三條增長曲線的決心和它有足夠的現金儲備投入到長音頻內容上,但參考該賽道的公司,無論是荔枝也好,喜馬拉雅也罷,盈利始終是個尚且無解難題。

在在線音樂領域看到天花板的騰訊音樂一個轉向,駛向殺成一片紅海的長音頻市場,懶人暢聽會是下一個QQ音樂或是酷狗音樂麼?

無論結果如何,騰訊音樂必然要經歷一段時間的毛利率承壓陣痛。

騰訊音樂會有“黑天鵝”?

進入在線音頻存量戰爭的騰訊音樂近期一直在求變。

去年疫情期間的3月份,騰訊音樂推出線上音樂會TME Live。2020年全年,TME Live為超過100名藝人舉行共60場演唱會。今年,騰訊音樂表示將在原有TME Live基礎上加上更多互動門票、VIP特權、虛擬禮物等功能,探索更多線上音樂會變現的可能。

7月份,QQ音樂正式上線10.0版本,在視頻、音頻、專屬推薦等方面進行升級,並推出全新社區版塊——“撲通社區”,旨在為年輕用户打造以音樂為起點的同好興趣圈。

QQ音樂“撲通社區”的推出被認為是對標網易雲音樂“雲村”的模塊,目的是通過音樂社區運營提高用户粘性,留存存量用户。

在線音頻領域的龍頭騰訊音樂其實一直都有濃厚的憂患意識。這反而讓它在市場的存量戰事中不至喪失其既有的優勢。

但騰訊音樂頭像最大的黑天鵝正是原自於其行業領先的地位。在業績會上,騰訊音樂透露最近幾個月有關部門對其監管愈加嚴格,但公司拒絕評價或預測與監管層對話可能產生的結果,只表示將遵守有關部門的法律法規。

相比起騰訊因為在社區化轉型、TME Live以及長音頻領域的探索過程中的不明朗,“反壟斷”黑天鵝對公司負面影響無疑會大得多。

在第一季交出一份可以稱得上90分的答卷之後,騰訊音樂從今年第二季開始,在在線音頻的存量戰爭中的路更加不好走了。