美贊臣為何玩不轉中國奶粉市場?_風聞

探客出行-2021-05-21 21:58

出品 | © 探客Tanker

作者 | © 行者

編輯 | © 蛋總

曾經排名全球第三的嬰幼兒奶粉品牌美贊臣,又要換東家了。

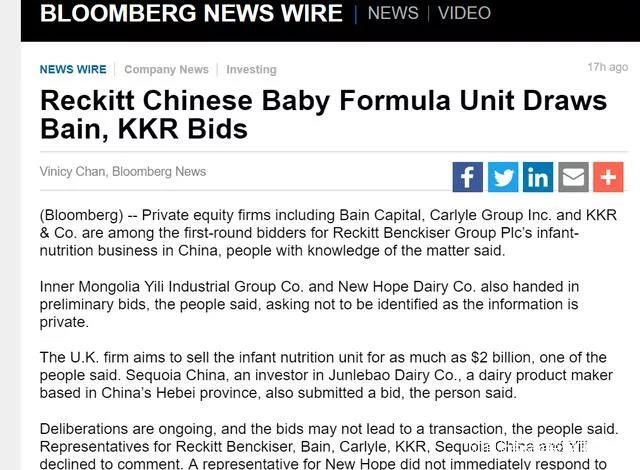

5月18日,據據彭博社和英國每日郵報的報道,美贊臣母公司利潔時集團已經確定了這個奶粉品牌中國業務出讓的競標人,伊利、凱雷資本和中信資本組合投資,君樂寶攜手的是紅杉資本,還有貝恩資本以及私募股權KKR,按照約定這幾家將在6月11日遞交競標標書。

作為英國快消品牌的巨頭,利潔時集團在1995年就進入中國市場,時至今日仍難突破本土化的困境。今年2月,利潔時集團對其在大中華區的嬰兒營養業務進行了戰略評估,最終做出這個出售美贊臣的決定,這也是利潔時集團CEO拉克斯曼·納拉西姆漢(Laxman Narasimhan)自2019年接任以來最大規模投資組合重組的一部分。

相關消息顯示,利潔時集團希望將美贊臣的嬰幼兒奶粉業務賣出近20億美元。

數據顯示,大中華區嬰兒配方奶粉業務佔利潔時營養品業務的25%,佔該集團營收的6%左右。據利潔時2020年財報顯示,其營養品業務全年淨收入為32.87億英鎊(約合人民幣290.90億元)。據此粗略推算可知,利潔時大中華區嬰兒配方奶粉業務,也就是美贊臣的去年營收在7.5億英鎊左右(約合人民幣68億元)。

而根據行業協會披露的數據顯示,美贊臣中國業務2019年銷售額達68.5億元人民幣,2020年發展基本持平,這也跟利潔時集團CEO拉克斯曼·納拉西姆漢在2020年財報説明會上表示的相似,“在中國內地本身,儘管市場競爭激烈且高端化放緩,在跨國(奶粉企業)同行中,我們仍然繼續保持住了份額。”

關鍵是,美贊臣被利潔時集團收歸旗下還不到4年時間,現在又要將曾經最看好的市場業務出售。

更有意思的是,利潔時旗下不但有奶粉品牌美贊臣,還有全球第一大避孕產品品牌杜蕾斯。這樣南轅北轍的投資不到4年就“宣告失敗”,這背後究竟發生了什麼?

1、高調嫁入豪門的美贊臣2017年2月10日,英國消費品公司利潔時集團正式宣佈,收購全球第三大嬰兒食品製造商美贊臣的提議在雙方董事會全票通過。

公告顯示,利潔時以每股90美元的價格收購美贊臣,與一週前傳出的談判價格一致,據媒體測算包括債務在內,這個交易金額高達179億美元。

而由於利潔時是杜蕾斯的母公司,因此這個收購引發了很多人的關注,大家一致認為兩個南轅北轍的品牌如何協同發展將成為困擾美贊臣新東家的重大問題。

事實上,利潔時集團收購美贊臣,目的是想豐富自己的產品線,爭取從各個方面進入母嬰產品領域。

畢竟利潔時旗下也有其他知名的日化品牌,包括滴露、薇婷在內的產品線,跟美贊臣相交接,就為利潔時將來的發展奠定了一個良好的基礎。

“美贊臣在全球的佈局能顯著增強利潔時在發展中市場的佈局,合併後,中國將會成為其第二大超級市場。”當時利潔時首席執行官Rakesh Kapoor在接受媒體訪問時這樣表示。

他認為,利潔時運營全球品牌的能力會幫助美贊臣在產品結構上有更顯著提升,同時也會在美贊臣的科研、質量和特殊渠道的能力等領域繼續投入。

而美贊臣當時的高級副總裁及大中華區總裁遊佩瑜則表示,中國乳品市場擁有巨大的潛力,雙方通過資源整合、區域互補,可以讓包括中國在內的重點市場更快速成長。“美贊臣的加入也會有效補充及完善利潔時集團在中國乃至亞太市場的佈局。”

(圖 / 攝圖網,基於VRF協議)

然而,即使在蜜月期,美贊臣與利潔時雙方都心照不宣,有些問題只是被掩蓋起來了。

實際上,在利潔時收購之前,美贊臣的營收已止步不前,淨利潤出現連續多年下滑。尤其在中國,美贊臣營收一直保持在50-60億元,但2015年美贊臣全球業務淨利同比下滑9%,2016年淨利潤下滑幅度進一步擴大至16.6%。

儘管如此,利潔時仍選擇斥巨資收購美贊臣,則是看中後者在中國的市場佔有率。數據顯示,美贊臣有近三分之一的市場在中國,且集中在中國的一二線城市,美贊臣曾連續多年成為中國市場排行前三的嬰幼兒奶粉品牌。

加上中國二胎政策的放開,當時專家和社會學者都認為中國即將迎來新一輪出生潮。因此,利潔時看中美贊臣在中國的未來市場,認為收購美贊臣將會進一步穩固自己的地位。

不過,數據顯示,2016年美贊臣亞洲地區淨收入下滑9%,主要是因為中國淨收入下滑5%導致的。這表明了在被收購之前,美贊臣的中國業務已經開始萎縮。

然而,在2018年,即利潔時收購美贊臣後的第一年,其營收就完成了3%的目標增長上限,這引發了業界的一致好評,分析師們都認為利潔時和美贊臣的協同效應已經顯現,利潔時已順利把握了美贊臣的發展方向。

但好景不長,2018年美贊臣荷蘭工廠“中斷”供應,導致其2018年及2019年上半年的銷售下滑,在中國市場的排名也跌到了第八、第九的位置。

2019年,拉克斯曼·納拉西姆漢出任利潔時集團CEO,他想做出亮眼的成績,就必須先想辦法止損,降低集團的支出和成本。

因此,一直不賺錢還佔用大量資金和精力的美贊臣中國業務,就成為這個新官上任燒的第一把火。

2、舉步維艱的洋奶粉在2019年利潔時的三季度業績會議上,利潔時的首席財務官表示:“長遠來看,中國的奶粉市場競爭劇烈,而且由於人口出生率的下降,利潔時預計中國奶粉市場的增長將放緩。”

這其實才是歷經一年多時間後,利潔時決定放棄美贊臣的重要原因。

利潔時在2020年財報中表示,大中華地區是利潔時重要市場,因受價格影響,四季度美贊臣的銷售並不及預期,同時利潔時認為美贊臣短期內增長的機會或將減少。

4月28日,利潔時集團CEO拉克斯曼·納拉西姆漢在一季度財報中再次強調,利潔時大中華區的收入已出現雙位數的下滑,將對其做出戰略調整。“我們希望利用這種調整握緊拳頭,應對日益激烈的市場競爭。”

而在這樣表態的背後,其實是眾多中國奶粉品牌異軍突起並挑戰洋奶粉地位的現實。

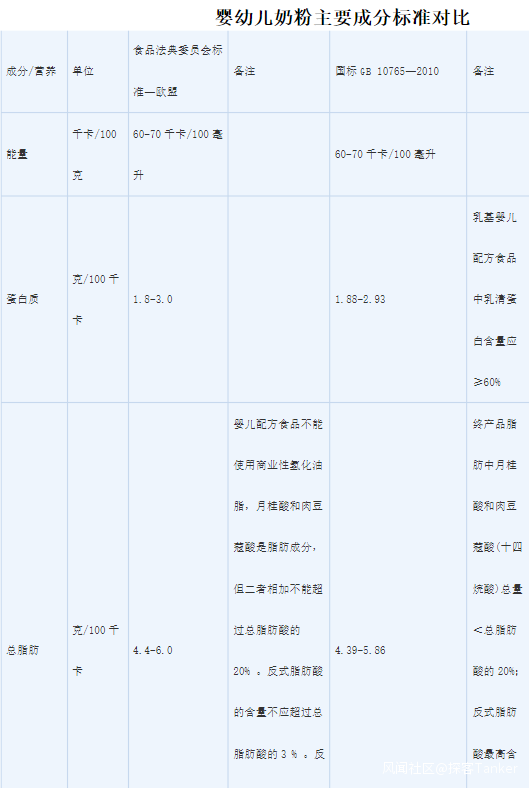

當然,這樣的情況出現,其實是跟國產奶粉品牌標準的日益嚴苛有關。世界上現存有三大嬰兒奶粉標準。一個是美國FDA的嬰兒奶粉標準,一個是歐盟的嬰兒奶粉標準,還有一個是我國樹立的奶粉標準。

相比較而言,中國奶粉標準是最嚴苛的,尤其是在很多有害物的測定上。而且只有中國有3、4段奶粉的標準,海外只有1、2段奶粉的標準。

究其原因,歐美的兒科專家普遍認同一個觀點:一歲以上的嬰兒可以直接飲用正常牛奶製品,所以並不贊同單獨使用高段的配方奶粉。

這也就讓國外品牌的奶粉,在1、2段時核心的要素含量相差不大。而國內知名的奶粉品牌飛鶴和君樂寶,在標準規定的相關要素含量上,與國外品牌的差別也很小。

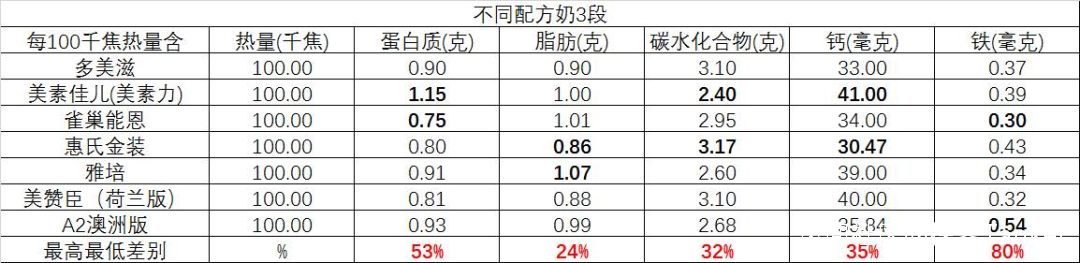

可到了3、4段奶粉,國外品牌之間的差距非常大。有研究機構檢測後發現,各家的3段奶粉,類似蛋白質等核心指標的差別能超過50%。

(圖 / 某機構發佈的3段國外奶粉主要成分檢測報告)

當然,對於國外奶粉廠商而言,其核心配方針對的人羣並不是中國嬰兒,參照對象和標準也有差別。客觀來説,目前的國產奶粉,尤其是領軍的飛鶴和君樂寶,各項配比的比例和添加模擬母乳提高吸收能力的物質,都比國外奶粉廠商更適合中國孩子的體質。

因此,中國農業大學教授南慶賢曾在採訪中表示,中國的嬰兒配方奶粉國家標準是非常嚴格的標準,而且針對國民體質做了優化。

這也是為什麼自2017年以來,中國的飛鶴、君樂寶和伊利等嬰幼兒奶粉品牌逐漸崛起並迅速佔據市場主流地位的重要原因。

3、異軍突起的國產奶粉毫無疑問,相對於洋奶粉,國產奶粉的配方更適合中國嬰兒的腸胃,也更能增加中國嬰兒發展的營養基礎,所以會逐漸得到國內市場的青睞也就不足為奇了。

另外,中國市場實施嚴苛的註冊管理制度,也讓很多國外品牌吃不消。

根據海關的相關實施細則顯示,國內嬰兒配方奶粉標準的檢測項目是50項,而美國標準的監測是30項,日本標準是27項,歐盟標準是36項。

因此,實際上中國的嬰兒奶粉檢測的標準不光覆蓋了其他奶粉的標準項目,還增加了很多更詳細的要求,尤其是對嬰兒奶粉標準的各個指標的上限進行了規定,這跟美國歐盟的標準不同。

為了保證這樣嚴苛的監管順利實施,中國配方奶粉市場自2018年1月1日起,只允許工廠經過國家認監委現場認證註冊,且一家工廠只能申請經國家市場監管總局核准配方註冊的三個系列九個配方的嬰幼兒配方奶粉合法銷售,工廠認證註冊與配方註冊國內外乳企一視同仁。

據「探客Tanker」瞭解,截至2020年4月7日,全球僅有439個系列1293個嬰幼兒配方乳粉產品配方通過了我國市場監管總局的註冊批准,配方分別歸屬於166家生產工廠,其中境內工廠115家,共有配方980個;境外工廠51家,共有配方313個。

對於合法銷售的嬰幼兒配方奶粉,中國政府採取了最嚴格的監管措施。所有進口的奶粉按批次檢查,甚至有的都要開罐抽檢,使得海外生產的奶粉進入中國增加了倉儲和運輸的成本。

(圖 / 攝圖網,基於VRF協議)

這也是美贊臣這樣純海外資產的奶粉品牌,在中國逐漸市場佔有率下降的重要原因。

而反觀中國品牌,卻不會受此影響。雖然是嚴苛的標準一視同仁,但中國品牌奶源在國內,可以在原地開始實施檢查,“一條龍監管”已經非常成熟,既保證品牌生產過程不被打擾,也能完成對奶粉質量的檢查,這也是中國品牌逐漸興起背後國家所給予的支持。

再加上飛鶴、君樂寶等知名品牌,認真研究了中國寶寶的需求和相關的產品數據,逐漸調整自身的配方,終於使市場接受了國產的配方奶粉,也在最近這兩年逐漸佔據了市場的主動。

值得一提的是,這些龍頭國產奶粉企業在2020年都紛紛設立了母乳研究院,研發與母乳配方更相似、更適合中國寶寶體質的奶粉,以致力於幫助寶寶更好地消化吸收。

另外,由於新國貨的興起與國家的大力支持,進一步助推了這一輪國產奶粉品牌的崛起。

首先,在泛90後消費羣體崛起和消費升級的大背景下,消費者主權大幅度提升,越來越多年輕人願意選擇國貨,並願意把自己使用國貨的過程與其他人分享,這是新國潮對國產奶粉品牌崛起的重要影響。

其次,2020年6月,七部委發佈《國產嬰幼兒配方乳粉提升行動方案》,文件中提到“力爭嬰幼兒配方乳粉自給水平穩定在60%以上”,且鼓勵廠商使用生鮮乳生產嬰幼兒配方乳粉(外資一般採用還原乳生產或原裝原罐進口,但後者存在新鮮度的滯後)。

這其實表明國家政策的引導將為國產奶粉構建非常優質的環境,也將成為其快速發展的助推劑。

(圖 / 攝圖網,基於VRF協議)

在這樣的背景下,這兩年國產奶粉品牌崛起的速度加快。

2020年11月27日,在飛鶴年度最高規格的合作伙伴盛會現場,飛鶴董事長冷友斌表示截至2020年11月底,飛鶴的國內市場佔有率已經從2019年1月的9.5%增至18%,預計2021年會突破20%。

而消費日報的信息顯示,2020年四季度君樂寶奶粉市場份額達到11%,是業內少有的份額迅速增長的兩大品牌之一。

另外,歐睿調研數據顯示,從2014年到2019年中國嬰幼兒奶粉市場的年平均複合增長率是8.1%,同一時期,君樂寶奶粉的五年複合增長率達到了84.5%,這意味着君樂寶實現了相對於中國奶粉行業增長近10倍的增速。

關鍵是在2020年的疫情背景下,有超過七成門店的國產奶粉比進口奶粉銷量更好,這直接助推國產奶粉市場份額反超外資奶粉,這已成為中國嬰幼兒奶粉市場的發展趨勢。

回過頭來看,利潔時集團收購美贊臣時,考慮的就是希望通過中國市場提升佔有率,逐漸豐富自己的產品線,但沒想到在美贊臣的主營業務上受到了中國品牌的強力狙擊,利潔時從財務的角度出發,選擇出售美贊臣也是情有可原。

但不可否認的是,在高端奶粉市場逐漸被國產奶粉品牌蠶食的情況下,外資奶粉品牌僅依靠海外的奶源就想在中國“大殺四方”的時代已經結束了。

換句話説,想在中國的嬰幼兒奶粉市場搞出動靜,就要拿出真格的東西來。

而從這個角度看,一心想把美贊臣當成“提款機”和業務助推器的利潔時集團,確實是失算了。

*文中題圖來自:攝圖網,基於VRF協議。