剛在成都翻車,馬上又重倉重慶,奧園有戲嗎_風聞

观察者网用户_234579-2021-05-23 08:53

文丨西部菌

地產內卷時代,房企的一舉一動都容易被放大。對於中國奧園來説,近期有兩個與成渝市場有關的動態消息值得關注。

一是,在成都,曾經因為質量問題引發輿論聚焦的成華奧園廣場,經過60天的整改,重新啓動交付。

當然,後續效果到底怎樣,還有待觀察。

二是,川渝本土房企“一哥”金科的一眾高管團隊,日前赴中國奧園廣州總部參觀交流。

據界面新聞報道:

雙方就企業戰略運營、項目開發運維等方面進行了深入交流,並在城市更新、文旅項目、重慶區域項目等方面達成合作意向。

房企融資環境持續收緊,加之集中供地成為主流,房企之間的抱團已經形成了一股風潮。在這一背景下,金科與奧園的高調接觸倒不算意外。

既然是合作,當然是各取所需。但相對成功突破2000億的金科,外界似乎更關注此一動作對於千億新貴奧園的影響。比如,界面新聞的標題就是這樣的——加速佈局重慶,奧園“牽手”金科。

擁抱本地“大佬”,奧園在重慶真的能夠重塑想象力嗎?

01

先來看下奧園目前基本盤的狀況。

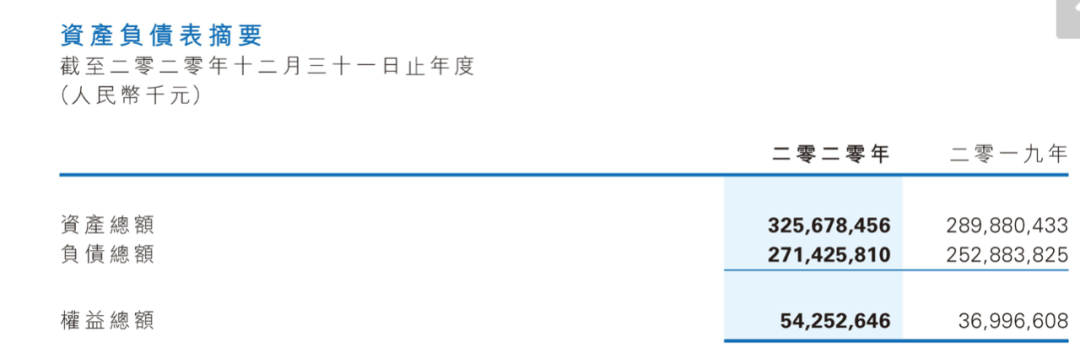

根據年報,2020年,中國奧園錄得物業合同銷售人民幣1330億元,同比增長13%,幾乎是壓線完成年度目標。

與此同時,其他幾個主要指標則出現了明顯下滑。

比如,營收增速由2019年的62.97%下滑至34.16%,降幅接近30個百分點;

毛利增速從2019年的55.92%滑落到13.23%,降幅更是超過40個百分點;

歸母淨利潤增速從2019年的74.39%降至40.63%,下降幅度也在30個百分點以上。

可以明顯看出,“一頓操作猛如虎”,於2019年成功站上千億台階的奧園,在2020年的多項指標都有“失速”跡象。

參照“三道紅線”標準,奧園剔除預收款項後的資產負債率達到78%,已經踩線,只能歸為“黃檔”房企之列。這顯然為融資和集中供地下的攬儲增添了一道不確定性。

不過,對於奧園來説,最值得警惕的還是另一個指標——淨負債率。

從2018年的58.9%,升至2019年的74.9%,再繼續攀升至82.7%,奧園的淨負債率已經連續三年上升。

截至2020年年底,奧園總資產為3256.78億元,總負債高達2714.26億元。

其中,流動負債2061.52億元,且主要為短期借款,一年內到期的短期負債就有522.67億元。

此外,在2019年,奧園的土儲中,權益比約79%,到了2020年末,權益比下降至71%左右。其中的“虛胖”風險可想而知。

很顯然,雖然成功躋身千億房企俱樂部,但奧園很難説有了足夠的“安全感”。

02

明確了上述背景,就更容易理解奧園“牽手”金科背後的邏輯。

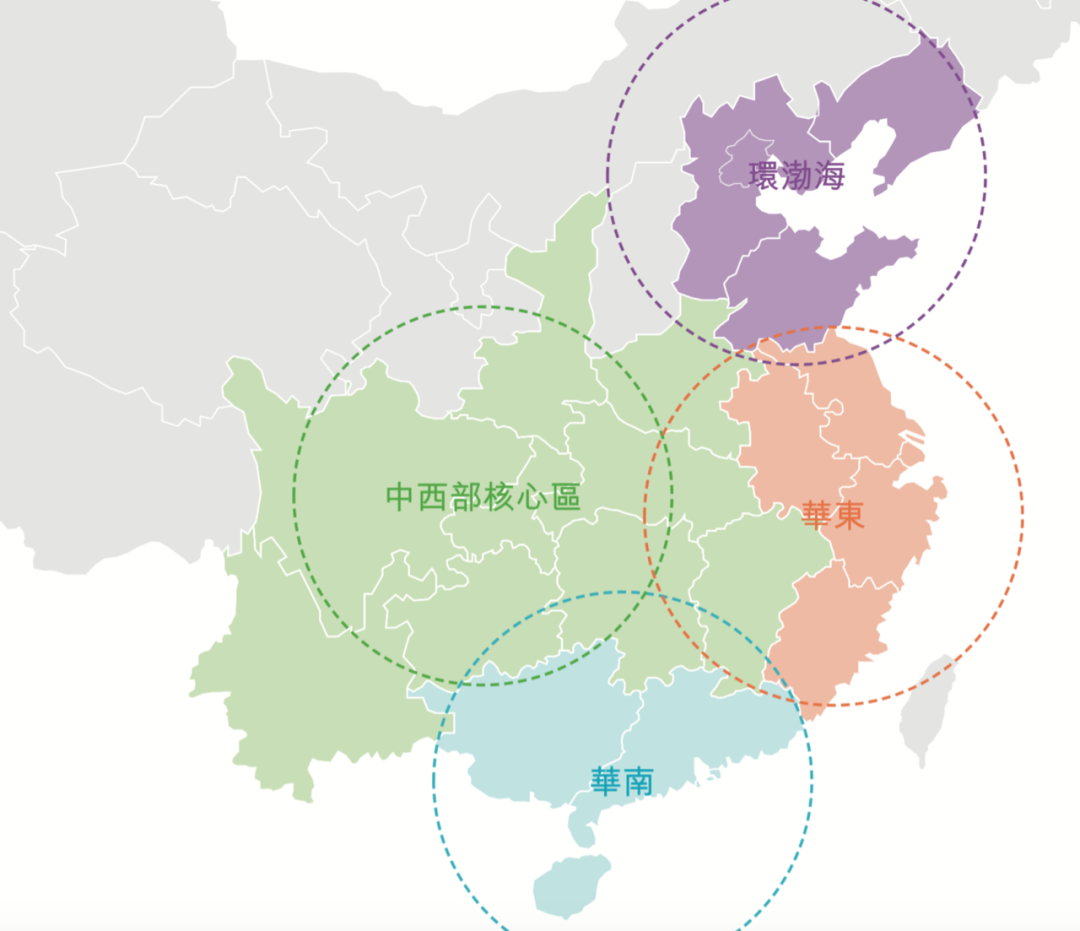

目前,奧園的區域戰略是,聚焦粵港澳大灣區,佈局華南、中西部核心區、華東、環渤海區域等四大核心區域。

很明顯,重慶在其中西部核心區中應該佔據一席之地。

一來,當前成渝雙圈晉升為國家戰略,重慶的地產市場潛力尚待釋放。剛剛過去的4月,重慶新房價格漲幅全國第一,算是一個很直接的信號。

二來,在2007年,奧園就開始進入重慶,至今已接近15年。

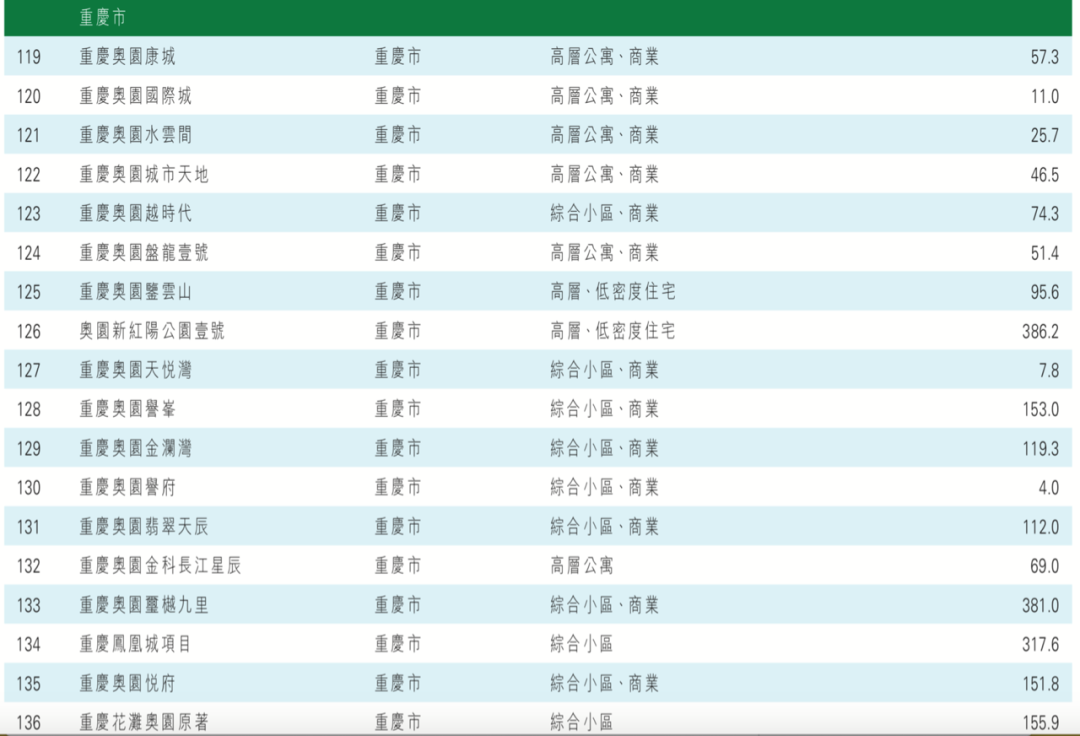

根據2020年年報,目前奧園在重慶的項目達到18個,數量在粵港澳大灣區之外的區域中處於相對靠前的地位。

但是,尷尬的地方在於,除了去年收購京漢29.99%的股權中包括重慶項目,奧園在重慶的土拍市場可謂沉寂已久。剛剛結束的重慶首輪集中供地土拍中也未見奧園的身影。

也就是説,雖然進駐時間較長,並且也有一定的土儲,但奧園在重慶的深耕能力並未得到足夠證明。

所以,此番與金科的交流中包括“重慶區域項目”的合作,也就不讓人意外了。

當然,金科與奧園此前已有不少的合作,並且不限於重慶區域,但這次既然專門點出了“重慶區域項目”,若合作成行,料定奧園在重慶應該會有一些新的動作。

考慮到金科在重慶本土的地位,選擇金科來開拓重慶市場,至少看起來,對奧園來説也是一個不錯的選擇。

03

不過,奧園要想在重慶重振旗鼓,需要克服的困難並不少。

首先就是操盤能力的問題。

前幾個月在成都上演的質量糾紛已是前車之鑑。而在重慶市場,奧園也有過多次不光彩的記錄。

如封面新聞的報道顯示:

2020年,重慶奧園天悦灣,業主投訴其大門設計不合理;

2020年,重慶萬州奧園推遲交房,原合同約定於19年9月30交房,直到2020年6月19日都未交;

2021年,重慶奧園悦府,置業顧問鄭某以“繳納定金內控房源”為由,作假收據,詐騙5名購房者80餘萬元。開發商回覆這筆錢是鄭某收取的,與他們無關……

一再被公開報道的質量事件,被視為是奧園為了衝刺千億而留下的“後遺症”。

但可能不少人忽略的一點是,靠着在廣東舊改起家的奧園,其在多地的質量糾紛,“水土不服”應該也是重要原因。

要知道,到2020年底,奧園超過60個的城市更新項目中,97%都位於粵港澳大灣區。那麼,走出大灣區後,也就意味着奧園要走出舒適區。

長期以來在城市更新中所積累的經驗,能否在其他地方的其他類型項目中複製,不能説不是一個挑戰。

其次,重慶市場上目前的大牌開發商可謂非常擁擠,僅憑奧園的體量,競爭優勢其實並不明顯。

若有本地開發者的助力,當然應該會好很多,但作為一個在重慶“存在感”一直就比較低的外來房企,要想真正脱穎而出,恐怕不是找一個合作者這麼簡單。

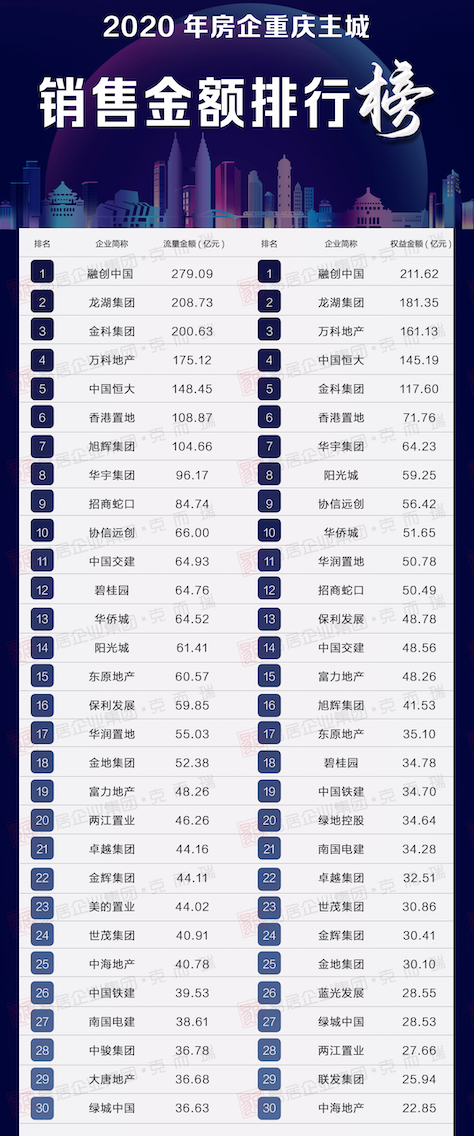

來源:克而瑞

比如,從公開報道來看,我們甚至無從查詢奧園在重慶的具體發展戰略;克而瑞統計的2020年重慶主城銷售額前30強榜單中,也難覓奧園的蹤影。

此外,合作開發也是一把雙刃劍。雖然它是撬動規模的捷徑,但也對房企在規模和利潤之間的平衡術提出了更高的要求。尤其是對於奧園這樣盈利能力有待提高,並且債務高企的房企而言,更是如此。

毫無疑問,要提高在重慶的存在感——不管是拓寬土儲,還是打響品牌,除了擁抱好大佬,奧園還需要更多的“自強”努力。