知乎繼續虧錢,故事如何繼續?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-05-25 12:10

出品 / 節點財經

三個月前知乎赴美上市時,曾被網友稱為十年磨一劍,期待滿滿。

但是,情懷在資本面前如此不堪一擊,上市當天即遭破發,知乎被調侃為“表現最差的中概股”。

時至今日,知乎依然沒能恢復到發行價。原以為在5月17日一季報發佈後,其營收同比154.2%的增速能拉動股價走一波,現在看來是錯付了。

股價不振,必有內因。透過財報,我們來看看資本對知乎的期望與失望,格調與流量制衡下商業化的困境。

/ 01 /

知乎的喜樂憂愁:

虧損繼續擴大

毛利率顯著提升

概覽知乎的一季報,可謂有喜有憂,有進有退。

喜的一面,營收4.78億元,同比2020年一季度的1.88億元增長了154.2%,毛利率顯著提升15.4個百分點至57%,高於B站同期的24%,也高於快手去年全年的40.5%。

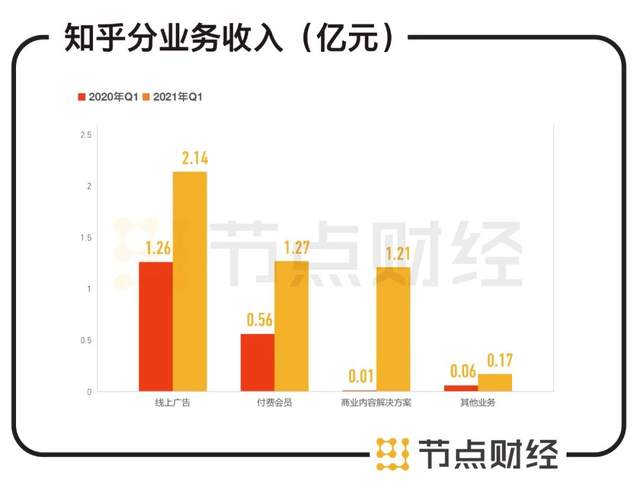

按照業務劃分,知乎三大主營業務(在線廣告、付費會員、商業內容解決方案)均實現同比較大幅度增長。

具體看來,線上廣告依然是知乎最主要的收入來源,報告期內錄得營收2.14億元,同比增長70.1%,營收佔比從去年全年的62%下降至45%,但環比去年四季度的3.19億元,減少逾1億元。

最能彰顯平台氣質的付費會員業務,同比增長127%至1.27億元,營收佔比達到26%;2020年初推出,涵蓋知+、知任務、知乎圓桌等的商業內容解決方案業務在今年一季度實現收入1.21億元,較2020年第一季度107萬元增長超112倍;包括在線教育、電商在內其他業務收入為1714萬元,同比增長200%。

總的來説,就營收而言,知乎表現可圈可點。

尤其是隨着線上廣告收入佔比下降,付費會員業務和商業內容解決方案業務佔比提升,顯示出平台以內容為驅動的商業模式逐漸被市場接受,過去單純靠廣告創收的行為有所“收斂”。

不過,也有觀點認為,知乎今年一季度知乎廣告收入環比下降,更多是在10餘年發展後,面臨用户增長瓶頸的被動結果,後續或面臨主營業務增長乏力。

説完了喜的一面,我們再來看憂的一面,那就是仍在虧錢。

知乎不僅沒能實現盈利,反而變本加厲地虧了3.25億元,同比擴大61.3%,即便調整後的淨虧損也達到1.94億元,同比擴大19.7%。

這説明,知乎在賣力增長營收的同時,盈利能力其實是下降的。

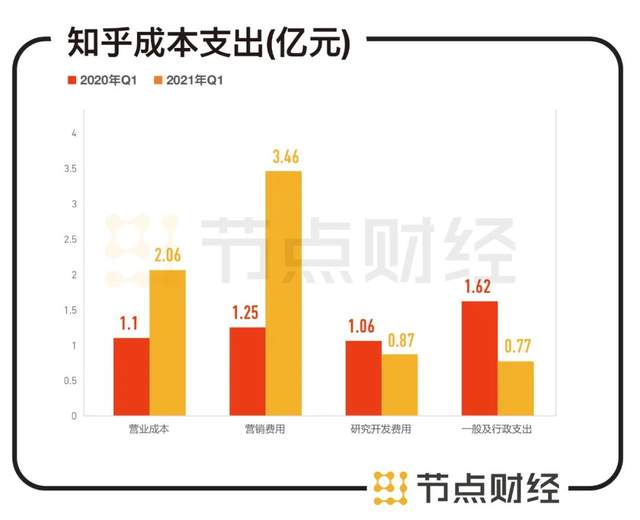

究其原因,知乎主營業務成本(廣告服務、內容相關成本、雲服務和帶寬成本)從2020年同期的1.1億元增加至2.06億元。

其次,知乎在營銷、研發以及行政支出上的費用呈現迅猛增加的趨勢。

2021年一季度,知乎營銷費用3.46億元,相比去年同期的1.25億元增長近三倍,遠遠超過營收增速,説明其投放效率低;研發費用1.06億元,一般行政支出1.62億元,同比分別增長21.84%、110.39%。

對於該份財報,知乎創始人兼CEO周源表示,“得益於以內容為中心的增長和商業模式,我們在第一季度取得了強勁增長並交付了一系列穩健的業績”。

但透過面子看裏子,透過行業看前景,知乎想要好好“恰飯”,不容易。

/ 02 /

好好“恰飯”

難在哪兒?

在節點財經看來,用户規模偏小,內容和商業化之間的天然矛盾、略顯雞肋的付費會員等都是掣肘知乎賺錢的因素。

相比眾多魚龍混雜,烏煙瘴氣的互聯網平台,知乎從出世到入世,一直努力保持着自身特有的高冷範兒,並以高質量內容吸引到不少孜孜以求的用户,形成一個小眾CLUB。

但這也將很大一部分人羣避之門外,導致其用户規模偏小。

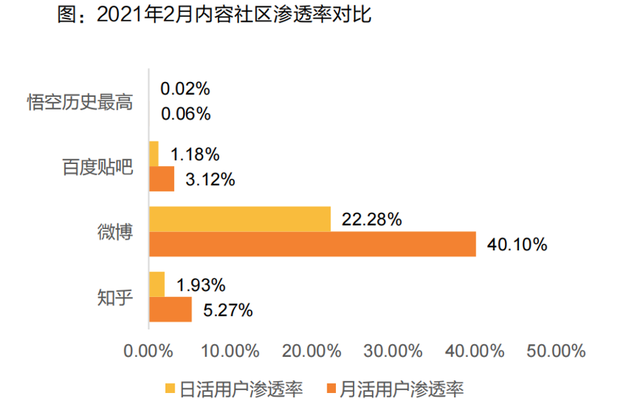

今年第一季度,知乎平均月活躍用户數8500萬,同比增長37.7%。月活用户滲透率為5.27%,遠低於微博的40.1%。

易觀監測數據顯示,截止今年2月,小紅書月活1.38億,日活超5500萬;B站一季度平均月活用户達2.23億,日活用户破6000萬;抖音一季度日活峯值約7億,均值超6億。

不難看出,和小紅書、B站、抖音等同處內容賽道的小夥伴同台競技,過了幼學之年的知乎仍然只是小弟級別。

用户規模小,在流量獲取上必然弱勢,來錢也會相對困難。

另外,隨着知乎發力商業化,廣告和金主紛紛湧入,如何保證社區的純淨度和內容質量也是個問題。

比如,近期有關知乎文章的留言中,類似“沒有以前那種氛圍,虛構故事感強於專業回答”、“知乎越來越微博化了,沒以前內味兒了”的回答佔了多數。

事實上,這種態度本身即表明,知乎內容在向抖音、快手、B站等娛樂化內容平台看齊。

另有廣發證券的研報佐證,知乎過往的單用户廣告價值低於快手和微博。2020年一季度至三季度,知乎每MAU產生7.93元的廣告收入,微博每MAU產生13.32元的廣告收入,快手每MAU產生27.63元的廣告收入,説明知乎廣告收入的主要增長驅動力還是用户規模,而非內容。

節點財經認為,用户增長總有到頭的一天,作為主打內容和在線問答的社區,知乎最終的落腳點還得在內容質量上。如何平衡好內容和商業化之間的關係,讓用户來知乎,看知乎,愛上知乎,但又不煩廣告,不影響知乎賺錢,是個大挑戰。

至於外界最為看重的付費會員指標,一季度知乎平均月付費會員數上升至400萬,同比增長137.8%,付費會員滲透率 4.7%,同比提升2%。

單看數據,還不錯。但和B站同期付費用户破2000萬,付費會員滲透率高達9.2%相比,高下立判,反映出用户對知乎內容的付費意願並不高。

在上述背景下,知乎將視頻內容奉為押注的增長重點。周源亦在財報中提及:“將持續進行視頻化戰略,進一步推動內容社區的壯大。

不可否認,知乎發力視頻取得了一定進步。在過去一段時間,知乎一分鐘以上的中視頻季度日均上傳量同比漲了17倍,知乎視頻消費用户平均視頻消費時長同比增幅超過了60%,當前社區消費視頻類內容的用户在DAU的滲透率已經達到30%。

據節點財經分析,知乎要想把視頻打造成新的盈利點,有幾個點需要突破。

首先,在社區已形成圖文回答生態的背景下,視頻如何與文字完美契合?會不會造成用户流失?其次,視頻之於文字的意義,僅僅是形式上的轉變嗎?知乎視頻吸引用户的獨特性在那裏?最後,在已被燒成深紅色的“視頻海洋”中,已錯失了視頻端的先發紅利,且沒有用户規模優勢的知乎視頻,其差異化競爭力在哪裏?進擊空間有多大?

前路漫漫,知乎的盈利難題不少。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。